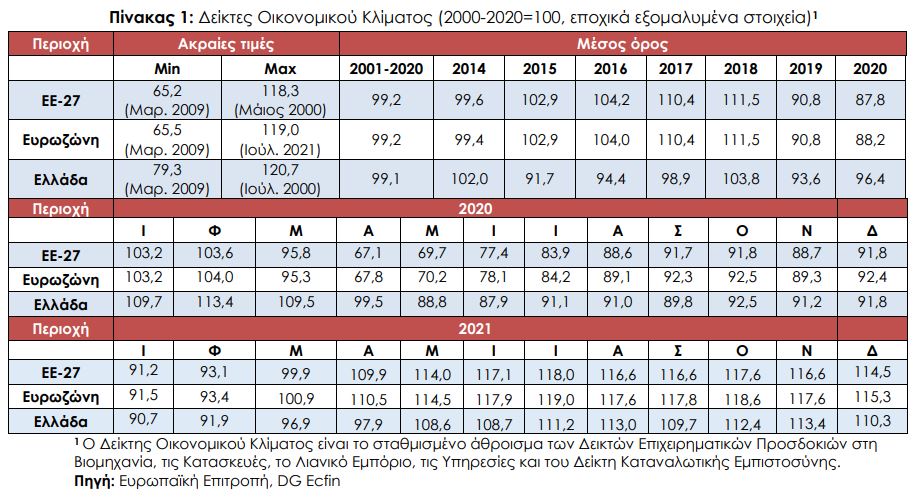

Ο δείκτης οικονομικού κλίματος υποχώρησε ήπια τον Δεκέμβριο, τόσο στην Ευρωζώνη, όσο και στην ΕΕ, και διαμορφώθηκε στις 115,3 και τις 114,5 μονάδες αντίστοιχα, από 117,6 και 116,6 μονάδες αντίστοιχα τον προηγούμενο μήνα, όπως αναφέρει το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών στην Ερευνα Οικονομικής Συγκυρίας για τον Δεκέμβριο 2021.

Η υποχώρηση του δείκτη οφείλεται στην αισθητή επιδείνωση στις Υπηρεσίες και σε μικρότερο βαθμό στο Λιανικό εμπόριο και στην καταναλωτική εμπιστοσύνη, ενώ στη Βιομηχανία και τις Κατασκευές οι προσδοκίες ενισχύθηκαν. Στη Βιομηχανία οι προσδοκίες ενισχύθηκαν ήπια (+0,6 μονάδες), φτάνοντας εκ νέου στο υψηλότερο διαχρονικά επίπεδό τους, ενώ στις Κατασκευές οι προσδοκίες ενισχύθηκαν ελαφρά (+0,9) στο υψηλότερο επίπεδο τους από τον Σεπτέμβριο του 2018, λόγω της βελτίωσης των προσδοκιών για το επίπεδο παραγγελιών, με τις προβλέψεις για την απασχόληση να παραμένουν αμετάβλητες. Ο δείκτης στο Λιανικό εμπόριο υποχώρησε αισθητά (-2,6) ενώ σε περαιτέρω επιδείνωση στην καταναλωτική εμπιστοσύνη (-1,4) οδήγησαν η υποχώρηση της πρόθεσης για μείζονες αγορές και των προσδοκιών για την οικονομική κατάσταση της χώρας. Στις Υπηρεσίες ο δείκτης υποχώρησε έντονα (-6,4), με όλους τους παράγοντες να κινούνται ήπια πτωτικά. Όσον αφορά στις έξι μεγαλύτερες οικονομίες, ο δείκτης ενισχύθηκε μόνο στην Πολωνία (+0,6). Αντίθετα, ο δείκτης επιδεινώθηκε αισθητά στην Ολλανδία (-4,1), την Γερμανία (-2,8) και την Γαλλία (-2,1) και ηπιότερα στην Ιταλία (-1,6) και στην Ισπανία (-2,6).

Αναλυτικότερα:

• Στη Βιομηχανία, ο δείκτης προσδοκιών στην ΕΕ ενισχύθηκε στις +13,2 μονάδες, ενώ στην Ευρωζώνη διαμορφώθηκε στις +14,9 μονάδες. Οι προσδοκίες για την παραγωγή τους επόμενους τρεις μήνες υποχώρησαν οριακά σε αμφότερες τις ζώνες, σε αντίθεση με τις προβλέψεις παραγγελιών και ζήτησης που βελτιώθηκαν ελαφρά, ενώ τα αποθέματα κλιμακώθηκαν σε αμφότερες τις ζώνες.

• Στις Υπηρεσίες, οι δείκτες προσδοκιών διαμορφώθηκαν στις +11,9 μονάδες στην ΕΕ και στις 11,2 στην Ευρωζώνη. Οι εκτιμήσεις των επιχειρήσεων για την τρέχουσα δραστηριότητά τους υποχώρησαν ελαφρά σε αμφότερες τις ζώνες, ενώ αντίθετα οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη της ζήτησης, όπως και οι εκτιμήσεις για την τρέχουσα ζήτηση υποχώρησαν εντονότερα σε αμφότερες τις ζώνες.

• Στο Λιανικό Εμπόριο, οι δείκτες διαμορφώθηκαν στις +1,9 και +1,1 μονάδες αντίστοιχα σε ΕΕ και Ευρωζώνη. Οι εκτιμήσεις για την τρέχουσα επιχειρηματική δραστηριότητα υποχώρησαν ήπια, όπως και οι προβλέψεις για τις πωλήσεις, ενώ τα αποθέματα αποκλιμακώνονται ελαφρά.

• Στις Κατασκευές, οι δείκτες επιχειρηματικών προσδοκιών διαμορφώθηκαν στις +8,1 μονάδες στην ΕΕ και στις +10,2 μονάδες στην Ευρωζώνη. Οι θετικές προβλέψεις για την απασχόληση ενισχύθηκαν οριακά, ενώ παράλληλα οι προβλέψεις για το επίπεδο εργασιών βελτιώθηκαν ελαφρά σε αμφότερες τις δύο ζώνες.

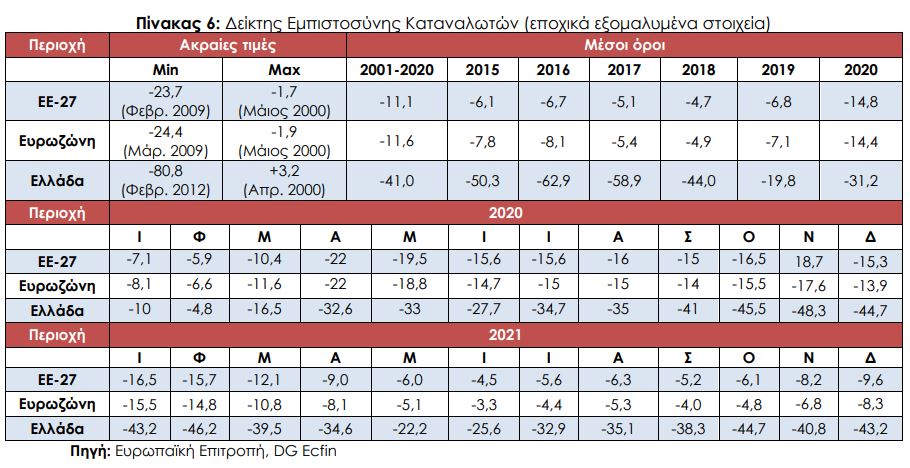

• Ο Δείκτης Καταναλωτικής Εμπιστοσύνης διαμορφώθηκε στις -9,6 μονάδες στην ΕΕ και στις -8,3 στην Ευρωζώνη. Οι εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση του νοικοκυριού τους τους τελευταίους 12 μήνες ήταν αμετάβλητες σε αμφότερες τις ζώνες, ενώ ήπια πτωτικά κινήθηκαν οι προβλέψεις για την εξέλιξή της στους επόμενους 12 μήνες. Εντονότερα πτωτικά κινούνται οι προβλέψεις για τη γενική κατάσταση της οικονομίας, ενώ οι προβλέψεις για αγορές τους επόμενους μήνες εξασθενούν ήπια σε αμφότερες τις δύο ζώνες.

• Τέλος, ο δείκτης επιχειρηματικών προσδοκιών στις Χρηματοοικονομικές Υπηρεσίες υποχώρησε ελαφρά στην ΕΕ (+23,5 από +26,5 μον.) ενώ παρομοίως διαμορφώθηκε στην Ευρωζώνη (+23,3 από +26,1 μον.). Οι εκτιμήσεις για την τρέχουσα πορεία της ζήτησης κινήθηκαν ήπια πτωτικά, ενώ εντονότερα πτωτικά κινήθηκαν οι προβλέψεις για τη ζήτηση στο επόμενο τρίμηνο. Αντίθετα, οριακές μεταβολές παρουσίασαν οι εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων.

ΕΛΛΑΔΑ: Μικρή επιδείνωση του δείκτη οικονομικού κλίματος, με υποχώρηση και της καταναλωτικής εμπιστοσύνης

Ο δείκτης οικονομικού κλίματος υποχώρησε ελαφρά τον Δεκέμβριο, όπως συνέβη συνολικά άλλωστε στην Ευρώπη, και διαμορφώθηκε στις 110,3 μονάδες (από 113,4). Εξακολουθεί να κινείται σε υψηλά επίπεδα και δεν ενσωματώνει τις πολύ πρόσφατες εξελίξεις της πανδημίας, με την έξαρση της νέας μετάλλαξης και τα μέτρα πολιτικής για την αντιμετώπισή της. Η υποχώρηση προήλθε κυρίως από την έντονη επιδείνωση των επιχειρηματικών προσδοκιών στις Υπηρεσίες και στις Κατασκευές, ενώ η μεταβολή στη Βιομηχανία ήταν ήπια. Αντίθετα, οι προσδοκίες βελτιώθηκαν έντονα στο Λιανικό Εμπόριο, στο επίπεδο του καλοκαιριού του 2019, καθώς φαίνεται πως η δραστηριότητα κινήθηκε σε ικανοποιητικά επίπεδα σχεδόν σε όλους τους επιμέρους κλάδους, υπό την πρόσκαιρη επίδραση και των εποχικών επιδομάτων.

Στην πλευρά της καταναλωτικής εμπιστοσύνης συνεχίστηκε η υποχώρηση, κατόπιν της πρόσκαιρης ανόδου της τον Νοέμβριο, καθώς οι πληθωριστικές πιέσεις κλιμακώθηκαν και καταγράφεται ανησυχία για την εξέλιξη των πραγματικών εισοδημάτων των νοικοκυριών. Επισημαίνεται ότι ο δείκτης βρέθηκε ακριβώς στην ίδια επίδοση με τις αρχές του έτους (Ιανουάριος 2021), όταν όμως η χώρα βρισκόταν σε κατάσταση lockdown. Την τρέχουσα περίοδο, τα μέτρα προστασίας αφορούν σε πολύ λιγότερες δραστηριότητες και έχουν χαμηλότερη ένταση σε σχέση με προηγούμενους κύκλους παρεμβάσεων πολιτικής. Ωστόσο, καθώς η έξαρση της νέας μετάλλαξης βρίσκεται σε εξέλιξη, το εύρος τους την προσεχή περίοδο και οι επιπτώσεις τους στην οικονομία δεν είναι δεδομένα. Αξιολογώντας συνολικά την πορεία του δείκτη οικονομικού κλίματος το 2021, αυτή χαρακτηρίστηκε από ισχυρή άνοδο, ειδικά στο δεύτερο τρίμηνο τους έτους, ενώ γενικά η εξέλιξή του συγχρονίζεται με τη δυναμική του ΑΕΠ. Είναι αξιοσημείωτη, όμως, η απόκλιση που εμφανίστηκε σταδιακά στο δεύτερο εξάμηνο του έτους μεταξύ των τάσεων στις επιχειρηματικές προσδοκίες και την καταναλωτική εμπιστοσύνη, με το δεύτερο δείκτη να επιδεινώνεται σημαντικά (Ιούνιος ’21: -25,6 μονάδες, Δεκέμβριος ’21: -43,2 μονάδες).

Αυτό το γεγονός αναδεικνύει διαφορετικές αξιολογήσεις από τις επιχειρήσεις και τα νοικοκυριά της πορείας της ελληνικής οικονομίας κατά το δεύτερο εξάμηνο και των προοπτικών της για τη νέα χρονιά.

Αναλυτικότερα:

➢ στη Βιομηχανία, το ήπια θετικό ισοζύγιο των εκτιμήσεων για τις παραγγελίες και τη ζήτηση ενισχύθηκε ελαφρά, οι εκτιμήσεις για τα αποθέματα κλιμακώθηκαν ήπια και οι θετικές προβλέψεις για την παραγωγή τους προσεχείς μήνες αποκλιμακώθηκαν ήπια.

➢ στις Κατασκευές, οι αρνητικές προβλέψεις για την παραγωγή υποχώρησαν ήπια, ενώ παράλληλα οι προβλέψεις για την απασχόληση επιδεινώθηκαν. ➢ στο Λιανικό Εμπόριο, οι εκτιμήσεις για τις τρέχουσες πωλήσεις ενισχύθηκαν σημαντικά, με το ύψος των αποθεμάτων να διατηρείται σχεδόν αμετάβλητο, ενώ οι θετικές προβλέψεις για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων κλιμακώνονται αισθητά.

➢ στις Υπηρεσίες, οι θετικές εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων διατηρήθηκαν υψηλά και υποχώρησαν ελαφρά, όπως και εκείνες για τη ζήτηση, ενώ οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη της ζήτησης μεταβλήθηκαν οριακά.

➢ στην Καταναλωτική Εμπιστοσύνη, οι αρνητικές προβλέψεις των νοικοκυριών για την οικονομική κατάσταση της χώρας ενισχύονται ελαφρά όπως και οι αντίστοιχες για τη δική τους οικονομική κατάσταση εντός ενός έτους, ενώ παράλληλα επιδεινώνονται οι εκτιμήσεις για μείζονες αγορές και υποχωρεί η πρόθεση για αποταμίευση.

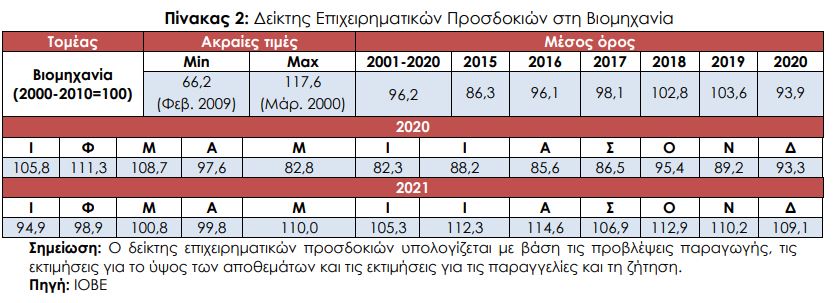

ΒΙΟΜΗΧΑΝΙΑ: Ήπια επιδείνωση προσδοκιών, από κλιμάκωση των αποθεμάτων και υποχώρηση των προβλέψεων για την παραγωγή προσεχώς

Ο Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία υποχώρησε ήπια τον Δεκέμβριο, στις 109,1 (από 110,2 τον Νοέμβριο) μονάδες, επίπεδο πολύ υψηλότερο από το αντίστοιχο περυσινό (93,3 μον.). Από τις μεταβλητές του δείκτη, το ήπια θετικό ισοζύγιο των εκτιμήσεων για τις παραγγελίες και την τρέχουσα ζήτηση ενισχύθηκε, το ύψος των αποθεμάτων κλιμακώθηκε ήπια, ενώ παράλληλα το ισοζύγιο προβλέψεων για την παραγωγή τους προσεχείς μήνες υποχώρησε ελαφρά.

Αναλυτικά:

α) Σε ότι αφορά το επίπεδο παραγγελιών και τρέχουσας ζήτησης, ήπια ανοδικά κινήθηκε ο δείκτης, στις +11 μονάδες από +6 μονάδες τον Νοέμβριο, με το 16% (από 14%) των επιχειρήσεων να δηλώνουν χαμηλές για την εποχή παραγγελίες και το 27% (από 20%)να αναφέρει το αντίθετο.

β) Στις προβλέψεις για την εξέλιξη της παραγωγής τους προσεχείς 3-4 μήνες, το σχετικό ισοζύγιο υποχώρησε ελαφρά και διαμορφώθηκε στις +15 μονάδες (από +21), με το 30% (από 32%) των επιχειρήσεων να προβλέπει αύξηση της παραγωγής του το επόμενο τρίμηνο και ένα 15% (από 11%) μείωσή της.

γ) Στα αποθέματα έτοιμων προϊόντων, το σχετικό ισοζύγιο κλιμακώθηκε και διαμορφώθηκε στις +10 (από +7) μονάδες, με το 23% (από 19%) των επιχειρήσεων να αναφέρει υψηλά για την εποχή αποθέματα και το 12% να δηλώνει το αντίθετο.

δ) Στους δείκτες εξαγωγικής δραστηριότητας καταγράφηκαν τον Δεκέμβριο μικτές τάσεις: οι θετικές εκτιμήσεις για τις εξαγωγές κατά το τελευταίο τρίμηνο διατηρήθηκαν στις +32 μονάδες, οι ήπια θετικές εκτιμήσεις για τις παραγγελίες και τη ζήτηση εξωτερικού ενισχύθηκαν αισθητά, στις +11 (από +2) μονάδες, ενώ αντιθέτως, οι θετικές προβλέψεις για εξαγωγές τους προσεχείς μήνες εξασθένισαν ήπια και διαμορφώθηκαν στις +29 μονάδες (από +31).

ε) Οι θετικές προβλέψεις για τις πωλήσεις τους προσεχείς μήνες επιδεινώθηκαν οριακά, με το ισοζύγιο να διαμορφώνεται στις +31 μον. από +32 και το 41% (από 39%) των επιχειρήσεων να αναμένει άνοδο πωλήσεων το προσεχές χρονικό διάστημα, ενώ το 10% (από 7%) μείωσή τους. Παράλληλα, ο θετικός δείκτης εκτιμήσεων για τις τρέχουσες πωλήσεις υποχώρησε έντονα, στις +30 από +41 μονάδες, με το 40% (από 47%) των ερωτηθέντων να προβλέπει αύξησή τους.

στ) Οι μήνες εξασφαλισμένης παραγωγής ενισχύθηκαν σημαντικά, στους 4,9 μήνες, με το ποσοστό χρησιμοποίησης εργοστασιακού δυναμικού να υποχωρεί ήπια, στο 76,2% από 78,2%.

ζ) Ο δείκτης προβλέψεων για την απασχόληση βελτιώθηκε σημαντικά, στις +18 μονάδες (από +3 μονάδες), με το ποσοστό των επιχειρήσεων που προβλέπει άνοδο απασχόλησης το προσεχές τρίμηνο να ενισχύεται στο 26% (από 15%) και το 9% (από 11%) να αναμένει υποχώρησή της.

η) Το ισοζύγιο στις προβλέψεις για τις μεταβολές των τιμών υποχώρησε ελαφρώς, στις +41 (από +43) μονάδες, με τις μισές των επιχειρήσεων να μην αναμένουν μεταβολή τους το προσεχές τρίμηνο και ένα 45% (από 48%) να αναμένει άνοδό τους.

Στην έρευνα έχει εισαχθεί προσφάτως μία νέα ερώτηση, η οποία προσπαθεί να αξιολογήσει το βαθμό αβεβαιότητας που επικρατεί στο οικονομικό περιβάλλον.

Συγκεκριμένα ζητά από τις επιχειρήσεις να αξιολογήσουν κατά πόσο η μελλοντική ανάπτυξη της επιχείρησης μπορεί εύκολα να προβλεφθεί. Τον Δεκέμβριο, το 53% των επιχειρήσεων θεώρησαν ότι η μελλοντική ανάπτυξη μπορεί να προβλεφθεί δύσκολα ή σχετικά δύσκολα, εξέλιξη που αποτελεί επιδείνωση σε σχέση με τον προηγούμενο μήνα( 49%). Σε επίπεδο βασικών τομέων, ο δείκτης προσδοκιών στα Καταναλωτικά αγαθά υποχώρησε ήπια και διαμορφώθηκε στις 107,3 μονάδες (από 111,1 μον.). Σημειώθηκε αισθητή επιδείνωση στις προβλέψεις για την παραγωγή τους προσεχείς 3-4 μήνες, ενώ οι θετικές εκτιμήσεις για τις παραγγελίες και τη ζήτηση βελτιώθηκαν ελαφρά και τα αποθέματα κλιμακώθηκαν ήπια.

Στα Κεφαλαιουχικά αγαθά ο δείκτης ενισχύθηκε σημαντικά, στις 116,0 (από 102,7) μονάδες. Η βελτίωση προήλθε κυρίως από την έντονη ενίσχυση στις παραγγελίες και τη ζήτηση, με τις προβλέψεις για την παραγωγή τους 3-4 προσεχείς μήνες να κινούνται και αυτές ανοδικά αλλά ηπιότερα. Από την άλλη πλευρά, το ύψος των αποθεμάτων αποκλιμακώθηκε ελαφρά. Αντιθέτως, αμετάβλητος παρέμεινε ο δείκτης στα Ενδιάμεσα αγαθά, στις 109,8 μονάδες, με τις αρνητικές εκτιμήσεις για τις παραγγελίες και τη ζήτηση να υποχωρούν ελαφρά, ενώ οι θετικές προβλέψεις για την παραγωγή τους 3-4 ερχόμενους μήνες εξασθένησαν αρκετά και τα αποθέματα κλιμακώθηκαν οριακά.

ΚΑΤΑΣΚΕΥΕΣ: Αισθητή επιδείνωση των προσδοκιών, προερχόμενη αποκλειστικά από τις Ιδιωτικές Κατασκευές

Ο Δείκτης Επιχειρηματικών Προσδοκιών στις Κατασκευές υποχώρησε αισθητά τον Δεκέμβριο, στις 125,5 μονάδες (από 137,7 μον. τον Νοέμβριο). Ωστόσο, αυτό το επίπεδο είναι πολύ υψηλότερο από το αντίστοιχο περυσινό (67,2 μονάδες) και από τα μεγαλύτερα διαχρονικά, μετά από εκείνα του Μαρτίου-Απριλίου του 2000 και του προηγούμενου τριμήνου. Στους επιμέρους κλάδους, σημειώθηκε μικρή ενίσχυση στα Δημόσια Έργα, ενώ οι προσδοκίες στις Ιδιωτικές Κατασκευές εξασθένησαν σημαντικά. Από τις βασικές μεταβλητές του δείκτη, οι αρνητικές προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων υποχώρησαν και οι θετικές προβλέψεις για την απασχόληση εξασθένησαν σημαντικά.

Αναλυτικά, ο αρνητικός δείκτης των -33 μονάδων στις προβλέψεις για το πρόγραμμα εργασιών των επιχειρήσεων υποχώρησε στις -24 μονάδες, με το 47% (από 49%) των επιχειρήσεων να διατυπώνει απαισιοδοξία για το επίπεδο των εργασιών το επόμενο τρίμηνο. Στις προβλέψεις για την απασχόληση, ο θετικός δείκτης των +27 μονάδων υποχώρησε έντονα, στις +1 μονάδες, με το 34% (από 36%) των ερωτηθέντων να προβλέπει αύξηση των θέσεων εργασίας στον τομέα και ένα 34% (από μόλις 9%) να εκτιμά μείωσή τους. Στα υπόλοιπα στοιχεία, ο θετικός δείκτης των +38 μονάδων στις εκτιμήσεις για την τρέχουσα πορεία εργασιών των επιχειρήσεων εξασθένησε έντονα (+8 μονάδες), ενώ οι μήνες εξασφαλισμένης δραστηριότητας υποχώρησαν οριακά (10,1). Στο πεδίο των τιμών, οι πληθωριστικές προσδοκίες μεταβλήθηκαν σε αντιπληθωριστικές (-12 από +12 μον. ο δείκτης). Τέλος, το 19% των επιχειρήσεων αναφέρει απρόσκοπτη επιχειρηματική λειτουργία. Από τις υπόλοιπες, το 34% επισημαίνει τη χαμηλή ζήτηση, το 18% την ανεπαρκή χρηματοδότηση και ένα 15% την πανδημία ως το βασικότερο εμπόδιο στη λειτουργία του.

Στην έρευνα έχει εισαχθεί πλέον μία νέα ερώτηση η οποία προσπαθεί να αξιολογήσει το βαθμό αβεβαιότητας που επικρατεί στο οικονομικό περιβάλλον. Συγκεκριμένα, ζητά από τις επιχειρήσεις να αξιολογήσουν κατά πόσο η μελλοντική ανάπτυξη της επιχείρησης μπορεί να προβλεφθεί. Τον Δεκέμβριο, το 54,7% θεώρησε ότι η μελλοντική ανάπτυξη μπορεί να προβλεφθεί δύσκολα ή σχετικά δύσκολα, εξέλιξη που συνιστά οριακή βελτίωση έναντι του προηγούμενου μήνα, στον οποίο το σχετικό ποσοστό ήταν 55,1%.

Αναλυτικά στους επιμέρους κλάδους:

Έντονη υποχώρηση παρουσίασε τον Δεκέμβριο ο δείκτης επιχειρηματικών προσδοκιών στις Ιδιωτικές Κατασκευές και διαμορφώθηκε στις 84,0 μονάδες (από 118,7), επίπεδο αρκετά υψηλότερο ωστόσο του αντίστοιχου περυσινού (78,3 μον.). Οι απαισιόδοξες προβλέψεις για το επίπεδο προγραμματισμένων εργασιών επιδεινώθηκαν περαιτέρω τον Δεκέμβριο (-40 από -27 μονάδες), ενώ παράλληλα, οι ήπια θετικές προβλέψεις για την απασχόληση υποχώρησαν κατακόρυφα και εξελίχθηκαν σε αρνητικές, στις -32 (από +8) μονάδες. Σε ότι αφορά τα υπόλοιπα στοιχεία δραστηριότητας, οι εκτιμήσεις για την τρέχουσα πορεία εργασιών των επιχειρήσεων παρουσίασαν έντονη εξασθένιση (+10 από +32 μον. ο δείκτης), ενώ παράλληλα οι μήνες εξασφαλισμένης δραστηριότητας υποχώρησαν ήπια και διαμορφώθηκαν στους 7,2 (από 8,1). Ως προς τις τιμές, η έντονα πληθωριστική τάση υποχώρησε αισθητά (-12 από +12 μονάδες). Τέλος, το 19% των επιχειρήσεων δεν αναφέρει προσκόμματα στη λειτουργία του. Από τις υπόλοιπες, το 44% δηλώνει τη χαμηλή ζήτηση, το 13% (από 7%) την ανεπάρκεια χρηματοδότησης και ένα 10% τους παράγοντες που οφείλονται στην πανδημία του νέου κορωνοϊού ως το βασικότερο εμπόδιο λειτουργίας τους.

Μικρή βελτίωση έναντι του Νοεμβρίου παρουσίασε ο δείκτης επιχειρηματικών προσδοκιών στις Κατασκευές Δημοσίων Έργων. Διαμορφώθηκε στις 152,7 (από 150,2 τον Νοέμβριο) μονάδες, πολύ υψηλότερα από το αντίστοιχο περυσινό επίπεδό του (52,5 μον.). Ως προς το πρόγραμμα εργασιών του κλάδου, ο αρνητικός δείκτης των -37 μονάδων τον προηγούμενο μήνα υποχώρησε έντονα και διαμορφώθηκε στις -13 μονάδες. Στις προβλέψεις για την απασχόληση, το σχετικό θετικό ισοζύγιο υποχώρησε αισθητά, στις +21 μονάδες (από +41). Το 51% των επιχειρήσεων του κλάδου αναμένουν περισσότερες θέσεις απασχόλησης, ενώ το 30% (από μόλις 12%) προβλέπει μείωσή τους. Έντονα πτωτικά κινήθηκε ο δείκτης εκτιμήσεων για το επίπεδο των τρεχουσών εργασιών, κατά 35 μονάδες, στις +6, ενώ παράλληλα το ήπια θετικό ισοζύγιο των τιμών υποχώρησε κατά 24 μονάδες και διαμορφώθηκε στις -12 μονάδες. Τέλος, το ποσοστό των ερωτηθέντων που δηλώνει απρόσκοπτη επιχειρηματική λειτουργία ενισχύθηκε στο 19%, με το 28% (από 33%) να αναφέρει τη χαμηλή ζήτηση, το 21% την περιορισμένη χρηματοδότηση και το 19% (από 22%) την τρέχουσα κρίση της πανδημίας ως τα κυριότερα προσκόμματα λειτουργίας.

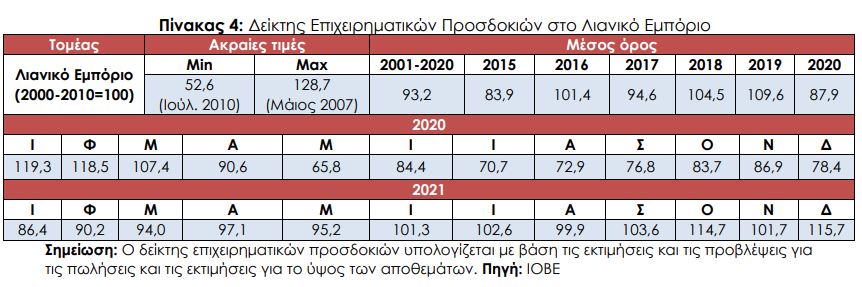

ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ: Σημαντική ενίσχυση προσδοκιών, αισιοδοξία στην εορταστική περίοδο

Ο δείκτης επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο ενισχύεται σημαντικά τον Δεκέμβριο στις 115,7 (από 101,7) μονάδες. Η έντονη βελτίωση είναι αποτέλεσμα κυρίως της σημαντικής ενίσχυσης του δείκτη στον κλάδο Οχημάτων-Ανταλλακτικών και στα Πολυκαταστήματα. Αναλυτικά, οι θετικές εκτιμήσεις των επιχειρήσεων για τις τρέχουσες πωλήσεις τους ενισχύονται, στις +26 μονάδες (από +9 μονάδες), ενώ παράλληλα οι θετικές προβλέψεις για την εξέλιξη των πωλήσεων στο επόμενο τρίμηνο βελτιώθηκαν κατά 28 μονάδες, και διαμορφώθηκαν στις +41 μονάδες. Από την άλλη πλευρά, τα αποθέματα βρίσκονται σε χαμηλά για την εποχή επίπεδα, στις -2 (από -3 μονάδες), ενώ παράλληλα οι νέες παραγγελίες κινούνται έντονα ανοδικά (+32 από +21 μονάδες). Οι προβλέψεις για την απασχόληση αν και περιορίζονται, διατηρούνται έντονα θετικές και ενισχύονται περαιτέρω (+41 από +31 μονάδες), ενώ ως προς τις τιμές, το 60% (από 74%) αναμένει άνοδο, ενδεικτικό των πληθωριστικών πιέσεων. Ως προς το βαθμό αβεβαιότητας που επικρατεί στο οικονομικό περιβάλλον, τον Δεκέμβριο το 46,7% θεωρεί ότι η μελλοντική ανάπτυξη μπορεί να προβλεφθεί δύσκολα ή σχετικά δύσκολα, έχοντας βελτιωθεί σημαντικά σε σχέση με τον προηγούμενο μήνα που βρισκόταν στο 59,1%, καθώς οι εξελίξεις της πανδημίας δεν μπορούν να εκτιμηθούν. Οι προσδοκίες στους επιμέρους κλάδους είναι ήπιες, με εξαίρεση τα Οχήματα-Ανταλλακτικά και τα Πολυκαταστήματα που παρουσιάζουν αισθητή ενίσχυση.

Αναλυτικά: Ο δείκτης επιχειρηματικών προσδοκιών στα Τρόφιμα – Ποτά – Καπνός υποχώρησε ελαφρά τον Δεκέμβριο και διαμορφώθηκε στις 85,5 (από 90,1) μονάδες, αρκετά χαμηλότερα σε σχέση με το περυσινό επίπεδο (112,0 μον.). Οι οριακά θετικές εκτιμήσεις για τις τρέχουσες πωλήσεις βελτιώθηκαν αισθητά (+9 από τις +1 μονάδες), ενώ παράλληλα οι έντονα θετικές προσδοκίες για τις πωλήσεις της επόμενης περιόδου ενισχύθηκαν περαιτέρω και διαμορφώθηκαν στις +64 μονάδες (από τις +55). Τα αποθέματα κλιμακώθηκαν έντονα (+68 από +35 μον.), ενώ παράλληλα ενισχύθηκαν οι παραγγελίες προς προμηθευτές (+36 από +31 μον.). Κατακόρυφη αύξηση παρατηρείται στο ισοζύγιο των προβλέψεων για την απασχόληση, με το σχετικό δείκτη να διαμορφώνεται στις +94, ενώ οι προβλέψεις τιμών δείχνουν άνοδο (στις +73 μονάδες ο δείκτης).

Πτωτικά κινείται ο δείκτης επιχειρηματικών προσδοκιών στα Υφάσματα – Ένδυση – Υπόδηση, φθάνοντας στις 100,9 (από 107,0) μονάδες, επίπεδο πάντως κατά πολύ υψηλότερο από το αντίστοιχο περυσινό (47,8). Οι θετικές εκτιμήσεις για τις τρέχουσες πωλήσεις υποχωρούν ελαφρά και διαμορφώνονται στις +33 (από +43) μονάδες, ενώ παράλληλα οι αισιόδοξες προσδοκίες στο επόμενο διάστημα εξασθενούν ήπια και διαμορφώνονται στις +24 (από +33) μονάδες. Στα αποθέματα, ο σχετικός δείκτης διατηρείται στις +43 μονάδες, ενώ αισθητά πτωτικά κινήθηκαν οι αισιόδοξες παραγγελίες προς προμηθευτές (+14 μον. από +24). Έντονη υποχώρηση των προσδοκιών καταγράφεται στην απασχόληση, όπου ο σχετικός δείκτης από τις +46 μονάδες διαμορφώνεται στις +25 μονάδες, ενώ στις τιμές, το σχετικό ισοζύγιο διατηρείται στις +10 μονάδες.

Οι προσδοκίες στα Είδη Οικιακού Εξοπλισμού υποχωρούν οριακά και ο σχετικός δείκτης διαμορφώνεται τον Δεκέμβριο στις 112,1 (από 113,7) μονάδες, σημαντικά υψηλότερα όμως από ότι την αντίστοιχη περίοδο του 2020 (58,8 μον.). Οι εκτιμήσεις για τις τρέχουσες πωλήσεις κινήθηκαν ανοδικά και διαμορφώθηκαν στις +48 (από +41), ενώ οι έντονα θετικές προβλέψεις στις πωλήσεις στο επόμενο διάστημα περιορίστηκαν σημαντικά στις +23 μονάδες (από +52 μονάδες). Παράλληλα, ο δείκτης αποθεμάτων υποχώρησε αισθητά (+2 από +19 μον), ενώ έντονα υποχωρούν οι παραγγελίες προς προμηθευτές (από τις +42 μονάδες ο σχετικός δείκτης διαμορφώνεται στις +8 μονάδες). Από την άλλη μεριά, οι προβλέψεις για την απασχόληση στρέφονται σε αρνητικό πεδίο στις -17 μονάδες, ενώ στις τιμές ο σχετικός δείκτης δηλώνει σημαντική αύξηση τιμών.

Σημαντική ενίσχυση σημειώνεται τον Δεκέμβριο στις επιχειρηματικές προσδοκίες στα Οχήματα – Ανταλλακτικά, στις 136,0 (από 111,0) μονάδες, πολύ υψηλότερα ωστόσο από την αντίστοιχη περίοδο του 2020 (67,7 μονάδες). Το ήπια αρνητικό ισοζύγιο στις τρέχουσες πωλήσεις του κλάδου αμβλύνεται και διαμορφώνεται σε θετικά επίπεδα (στις +6 από -3 μονάδες), ενώ παράλληλα οι απαισιόδοξες προβλέψεις για τις πωλήσεις της επόμενης περιόδου αμβλύνονται έντονα και διαμορφώνονται στις +37 μονάδες (από -30 μον.). Τα αποθέματα αποκλιμακώνονται ήπια, παραμένοντας σε πολύ χαμηλά για την εποχή επίπεδα (-47 από -51 μονάδες), ενώ παράλληλα οι παραγγελίες προς προμηθευτές ενισχύονται σημαντικά (+39 μονάδες το σχετικό ισοζύγιο από +7 μον.). Οι θετικές προβλέψεις για την απασχόληση υποχωρούν ελαφρά με το σχετικό δείκτη να ισοσκελίζεται (από +10 μον.), ενώ τέλος, ως προς τις τιμές, το σχετικό ισοζύγιο ενισχύεται κατά 4 μονάδες, στις +82 μονάδες.

Έντονα ανοδικά κινούνται οι επιχειρηματικές προσδοκίες στα Πολυκαταστήματα, με το δείκτη να διαμορφώνεται στις 100,2 (από 83,2) μονάδες, αρκετά υψηλότερα σε σχέση με την αντίστοιχη περίοδο του 2020 (81,2 μον.). Οι εκτιμήσεις για τις πωλήσεις υποχωρούν ελαφρά στις +27 μονάδες (από +30), ενώ παράλληλα οι ήπια αρνητικές προβλέψεις για τις πωλήσεις της επόμενης περιόδου αμβλύνονται και διαμορφώνονται σε θετικά επίπεδα (+27 από -3 μονάδες). Τα αποθέματα αποκλιμακώνονται έντονα και πλησιάζουν τα κανονικά για την εποχή επίπεδα ( +2 μονάδες από τις +35 μονάδες), ενώ παράλληλα οι προβλέψεις για τις παραγγελίες προς προμηθευτές ενισχύονται κατακόρυφα (στις +62 μονάδες). Έντονα αισιόδοξες διατηρούνται οι προβλέψεις για την απασχόληση (+59 μονάδες), ενώ στις τιμές ο σχετικός δείκτης εξασθενεί έντονα στις +30 (από +65) μονάδες δείχνοντας ωστόσο αύξηση.

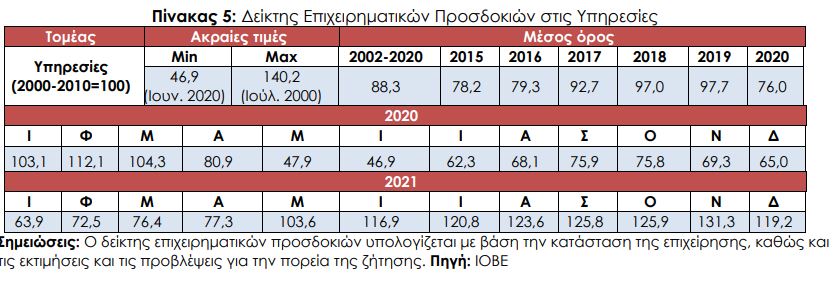

ΥΠΗΡΕΣΙΕΣ: Επιδείνωση στις προσδοκίες, υποχωρεί η έντονη αισιοδοξία για την τρέχουσα αλλά και μελλοντική ζήτηση

Ο Δείκτης Επιχειρηματικών Προσδοκιών στις Υπηρεσίες επιδεινώθηκε αισθητά τον Δεκέμβριο, στις 119,2 μονάδες, από 131,3 τον Νοέμβριο. Από τις επιμέρους μεταβλητές του δείκτη, οι θετικές εκτιμήσεις για την τρέχουσα κατάσταση υποχώρησαν ελαφρά, εκείνες για τη ζήτηση εξασθένισαν σημαντικά, ενώ οι αισιόδοξες προβλέψεις για τη βραχυπρόθεσμη εξέλιξή τους υποχώρησαν ήπια. Αναλυτικότερα, ο δείκτης των εκτιμήσεων για την τρέχουσα κατάσταση των επιχειρήσεων αν και εξασθένισε, παραμένει αρκετά υψηλά, στις +48 μονάδες (από +57), όπως και ο δείκτης εκτιμήσεων για την τρέχουσα ζήτηση που υποχωρεί σημαντικά στις +31 (από +63) μονάδες. Από την άλλη, οι αισιόδοξες προβλέψεις για τη ζήτηση του επόμενου τριμήνου εξασθενούν ελαφρά στις +37 (από +39) μονάδες. Οι προβλέψεις για την απασχόληση παραμένουν θετικές στις +27 (από +26) μονάδες, ενώ ως προς τις τιμές, το σχετικό ισοζύγιο υποδηλώνει αύξησή τους καθώς διατηρείται στις +21 μονάδες. Το 24% (από 19%) των επιχειρήσεων δηλώνει απρόσκοπτη επιχειρηματική λειτουργία, ενώ σχεδόν το ένα τέταρτο των επιχειρήσεων (23%) επισημαίνει ως βασικότερο εμπόδιο στη λειτουργία του την πανδημική κρίση και αντίστοιχα το 24% των επιχειρήσεων τη χαμηλή ζήτηση. Στην ερώτηση σχετικά με το βαθμό αβεβαιότητας που επικρατεί στο οικονομικό περιβάλλον, το 64% θεωρεί ότι η μελλοντική ανάπτυξη μπορεί να προβλεφθεί δύσκολα ή σχετικά δύσκολα, σημαντικά υψηλότερα σε σχέση με το 49% τον προηγούμενο μήνα.

Σε επίπεδο βασικών κλάδων παρουσιάζονται πτωτικές τάσεις.

Αναλυτικότερα:

Ο δείκτης επιχειρηματικών προσδοκιών στα Ξενοδοχεία – Εστιατόρια – Τουριστικά Πρακτορεία αν και εξακολουθεί να κινείται σε υψηλά επίπεδα, υποχώρησε αισθητά, στις 92,1 (από 128,0) μονάδες. Οι εκτιμήσεις για την πορεία της τρέχουσας κατάστασης των επιχειρήσεων άλλαξαν τάση και είναι πλέον αρνητικές στις -15 μονάδες (από +32 μονάδες ο δείκτης). Το ίδιο συμβαίνει και με τις εκτιμήσεις για την τρέχουσα ζήτηση που είναι και αυτές πλέον αρνητικές και διαμορφώθηκαν στις -10 (από +35) μονάδες. Αντίθετα, οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη της ζήτησης παραμένουν θετικές αν και σημαντικά εξασθενημένες στις +10 μονάδες ( από +30 μονάδες το σχετικό ισοζύγιο). Αντίστοιχα, αισθητά εξασθένιση παρουσίασαν οι προβλέψεις για την απασχόληση, που διαμορφώθηκαν στις -5 (από +16) μονάδες. Τέλος ο δείκτης των τιμών υποδηλώνει αύξησή τους και διαμορφώθηκε στις +10 (από +33) μονάδες.

Αισθητά πτωτικά κινείται ο δείκτης προσδοκιών στους Ενδιάμεσους Χρηματοπιστωτικούς Οργανισμούς (χωρίς Τράπεζες), στις 122,8 (από 141,4) μονάδες, σε πολύ υψηλότερο επίπεδο σε σχέση με εκείνο του προηγούμενου έτους (100,3 μον.). Οι εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων εξασθένησαν ελαφρά στις +47 (από +53) μονάδες, ενώ παράλληλα οι θετικές εκτιμήσεις της τρέχουσας ζήτησης υποχώρησαν αισθητά, στις +18 (από +33) μονάδες. Από την άλλη πλευρά, οι προβλέψεις για τη βραχυπρόθεσμη πορεία της ζήτησης εξασθένισαν σημαντικά στις +6 (από +40) μονάδες, ενώ παράλληλα επιδεινώθηκαν οι προβλέψεις για την απασχόληση, στις +12 (από +33) μονάδες. Στις προσδοκίες για τις τιμές, ο σχετικός δείκτης διατηρήθηκε στα ίδια επίπεδα (+18 μονάδες από +20 μονάδες), υποδηλώνοντας αύξηση τιμών, ενώ το ποσοστό εκείνων που δηλώνουν ανεμπόδιστη λειτουργία διαμορφώνεται στο 18% (από 20%), με το μεγαλύτερο εμπόδιο λειτουργίας να είναι η ανεπάρκεια ζήτησης με 70%.

Έντονα πτωτικά κινήθηκε ο δείκτης επιχειρηματικών προσδοκιών στις Διάφορες Επιχειρηματικές Δραστηριότητες, στις 124,2 (από 136,5 μονάδες), επίπεδο σημαντικά υψηλότερο σε σύγκριση με το αντίστοιχο περυσινό (61,1 μον.). Στους βασικούς δείκτες, το ισοζύγιο των εκτιμήσεων για την τρέχουσα κατάσταση των επιχειρήσεων εξασθένησε ήπια, στις +48 (από +56) μονάδες, ενώ παράλληλα οι θετικές εκτιμήσεις για την τρέχουσα ζήτηση υποχώρησαν στις +41 μονάδες (από +60 μον. το ισοζύγιο). Όσον αφορά στις προβλέψεις για την εξέλιξη της ζήτησης, υποχώρησαν έντονα και διαμορφώθηκαν στις +50 μονάδες (από +66 μονάδες το σχετικό ισοζύγιο), ενώ στις προβλέψεις για την απασχόληση το σχετικό ισοζύγιο αποκλιμακώθηκε ήπια (στις +54 από +62 μονάδες). Η πληθωριστική τάση των τιμών εξασθένησε σημαντικά στις 17 μονάδες (από +46), ενώ τουλάχιστον τέσσερις στις δέκα επιχειρήσεις δηλώνουν απρόσκοπτη λειτουργία (44%), με το 24% να αναφέρει την ανεπάρκεια εργατικού δυναμικού, και το 10% παράγοντες σχετικούς με την υγειονομική κρίση, ως εμπόδια λειτουργίας.

Μικρή εξασθένιση παρουσιάζει ο δείκτης επιχειρηματικών προσδοκιών στην Πληροφορική και Ανάπτυξη Λογισμικού και διαμορφώνεται στις 101,9 (από 108,7) μονάδες, σε αρκετά υψηλότερο επίπεδο από τον Δεκέμβριο του προηγούμενου έτους (92,4 μον.). Οι εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων παραμένουν όμως θετικές και διαμορφώνονται στις +23 μονάδες (από +24), ενώ οι εκτιμήσεις για την τρέχουσα ζήτηση περιορίστηκαν κατά 21 μονάδες, στις +8 μονάδες. Από την άλλη πλευρά, οι προβλέψεις για τη βραχυπρόθεσμη πορεία της ζήτησης εξασθένισαν ελαφρά και από τις +41 μονάδες διαμορφώθηκαν στις +38 μονάδες, ενώ αντίθετα οι θετικές προβλέψεις για την απασχόληση υποχώρησαν εντονότερα και από τις +41 μονάδες διαμορφώθηκαν στις +23 μονάδες. Ταυτόχρονα, εξασθένησαν αισθητά οι πληθωριστικές τάσεις για τις τιμές, στις +8 (από +24) μονάδες.

Τέλος, μία στις τέσσερις σχεδόν επιχειρήσεις δηλώνουν απρόσκοπτη επιχειρηματική λειτουργία, με το 12% (από 31%) των επιχειρήσεων να αναφέρεται σε ανεπάρκεια εργατικού δυναμικού, ενώ μόλις το 8% των επιχειρήσεων επισημαίνει παράγοντες σχετικούς με την υγειονομική κρίση ως βασικό πρόσκομμα στη λειτουργία της. Έντονα πτωτικά κινούνται οι επιχειρηματικές προσδοκίες στις Χερσαίες Μεταφορές, με το σχετικό δείκτη να διαμορφώνεται στις 110,5 (από 143,3) μονάδες, σε σημαντικά υψηλότερο επίπεδο σε σύγκριση με το προηγούμενο έτος (27,2 μον.). Οι έντονα θετικές εκτιμήσεις για την τρέχουσα κατάσταση υποχωρούν σημαντικά και διαμορφώνονται στις +46 (από +86 μον. ο δείκτης) μονάδες, ενώ παράλληλα οι αισιόδοξες εκτιμήσεις για την τρέχουσα ζήτηση εξασθένισαν κατακόρυφα (-1 από +83 μον. ο δείκτης). Αρκετά θετικές παραμένουν οι προβλέψεις για τη βραχυπρόθεσμη πορεία της ζήτησης και ενισχύονται περαιτέρω (στις +47 από +39 μονάδες ο σχετικός δείκτης), ενώ οι προβλέψεις για την απασχόληση του κλάδου αμβλύνονται κατά 15 μονάδες, στις +1 μονάδες. Το ήπια θετικό ισοζύγιο των τιμών ενισχύθηκε έντονα (+18 από +3 μονάδες), ενώ τέλος, το 43% (από 30%) των επιχειρήσεων επισημαίνουν την ανεπάρκεια ζήτησης ως το μεγαλύτερο εμπόδιο στη λειτουργία τους. Απρόσκοπτη επιχειρηματική λειτουργία δηλώνει μόλις το 3% των επιχειρήσεων.

ΚΑΤΑΝΑΛΩΤΕΣ: Υποχώρηση της καταναλωτικής εμπιστοσύνης, από επιδείνωση σε όλους τους καθοριστικούς παράγοντες

Ο δείκτης καταναλωτικής εμπιστοσύνης επιδεινώθηκε εκ νέου τον Δεκέμβριο, μετά από την πρόσκαιρη ανάκαμψη τον προηγούμενο μήνα και διαμορφώθηκε στις –43,2 (από –40,8) μονάδες, επίπεδο ήπια υψηλότερο εκείνου πριν ένα χρόνο (-44,7 μονάδες)1. Η επιδείνωση δεν οφείλεται στις πρόσφατες εξελίξεις εξαιτίας της νέας μετάλλαξης και των έκτακτων παρεμβάσεων πολιτικής που ακολούθησαν, οι οποίες έλαβαν χώρα κατόπιν της έρευνας. Συνεπώς, οι επιδράσεις τους, καθώς και τυχόν άλλων σχετικών εξελίξεων, θα αποτυπωθούν στα στοιχεία από τον επόμενο μήνα και αναμένεται να είναι εκ των βασικών παραγόντων που θα επηρεάσουν τις προσδοκίες των νοικοκυριών στην αρχή του νέου έτους. Πάντως, τα επιδημιολογικά δεδομένα είχαν επιδεινωθεί σημαντικά πριν την εμφάνιση της νέας μετάλλαξης, οξύνοντας τη σχετική αβεβαιότητα. Επιπλέον, οι πιέσεις στα εισοδήματα των νοικοκυριών εντάθηκαν περαιτέρω από την κλιμάκωση του πληθωρισμού, με τις υψηλές τιμές της ενέργειας να επηρεάζουν το κόστος παραγωγής αρκετών κλάδων.

Οι Έλληνες καταναλωτές εξακολουθούν να διατηρούνται στην πρώτη θέση στην κατάταξη ως προς τους περισσότερο απαισιόδοξους καταναλωτές στην ΕΕ, με σημαντική διαφορά από τους υπόλοιπους. Ακολουθούν η Σλοβακία και η Σλοβενία, με επίπεδο δείκτη –23,8 και -22,8 μονάδες αντίστοιχα, ενώ στην τέταρτη και πέμπτη θέση βρίσκονται οι καταναλωτές της Κύπρου και της Βουλγαρίας, με –20,1 και -19,7 μονάδες αντίστοιχα. Στις χαμηλότερες θέσεις αυτής της κατάταξης η Σουηδία (+3,7) και η Δανία (+2,5), με τις θετικές τιμές του δείκτη καταναλωτικής εμπιστοσύνης να συνεπάγονται μικρή αισιοδοξία από τους καταναλωτές των συγκεκριμένων χωρών. Μετά από επτά συνεχόμενους μήνες ο δείκτης καταναλωτικής εμπιστοσύνης ήταν θετικός μόνο σε δύο χώρες. Ευρύτερα, ανοδική τάση εμφάνισαν τον Δεκέμβριο οκτώ χώρες. Οι μέσοι ευρωπαϊκοί δείκτες διαμορφώθηκαν στις -9,6 μονάδες στην ΕΕ και στις -8,3 μονάδες στην Ευρωζώνη.

Αναλυτικά:

● Μικρή υποχώρηση στις εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση των νοικοκυριών τους τελευταίους 12 μήνες Οι εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση του νοικοκυριού τους τους προηγούμενους 12 μήνες υποχώρησαν τον Δεκέμβριο στις -37,8 μονάδες. Το 51% των νοικοκυριών εκτίμησε ελαφρά ή αισθητή επιδείνωση της οικονομικής του κατάστασης, ενώ το 3% θεωρεί πως επήλθε μικρή βελτίωση. Οι αντίστοιχοι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις -7,9 και -8,7 μονάδες αντίστοιχα.

● Μικρή επιδείνωση προβλέψεων για την οικονομική κατάσταση των νοικοκυριών Οι προβλέψεις των καταναλωτών για την οικονομική κατάσταση του νοικοκυριού τους τους προσεχείς 12 μήνες επιδεινώθηκαν τον Δεκέμβριο, με το σχετικό δείκτη να διαμορφώνεται στις – 38,2 (από -36,1) μονάδες. Το 46% (από 53%) των νοικοκυριών αναμένει ελαφρά ή αισθητή επιδείνωση της οικονομικής του κατάστασης, ενώ το 4% προβλέπει μικρή βελτίωση. Οι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις -3,3 και -2,2 μονάδες αντίστοιχα.

Δείτε αναλυτικά την Ερευνα Οικονομικής Συγκυρίας του ΙΟΒΕ – Δεκέμβριος 2021