![Η διανομή των προσωρινών διαφορών λογιστικής και φορολογικής βάσης [Α΄ Μέρος]](https://www.ot.gr/wp-content/uploads/2023/04/ot_aade2-1-1.jpg)

1. Φορολογική μεταχείριση των προσωρινών διαφορών μεταξύ λογιστικής και φορολογικής βάσης κατά το χρόνο διανομής τους

Με την εγκύκλιο Ε.2089/2022 η Α.Α.Δ.Ε. παρέχει τις απαραίτητες οδηγίες αναφορικά με την φορολογική μεταχείριση των προσωρινών διαφορών μεταξύ λογιστικής και φορολογικής βάσης κατά το χρόνο διανομής τους με στόχο την αποφυγή της διπλής φορολογίας επί της ίδιας φορολογητέας ύλης.

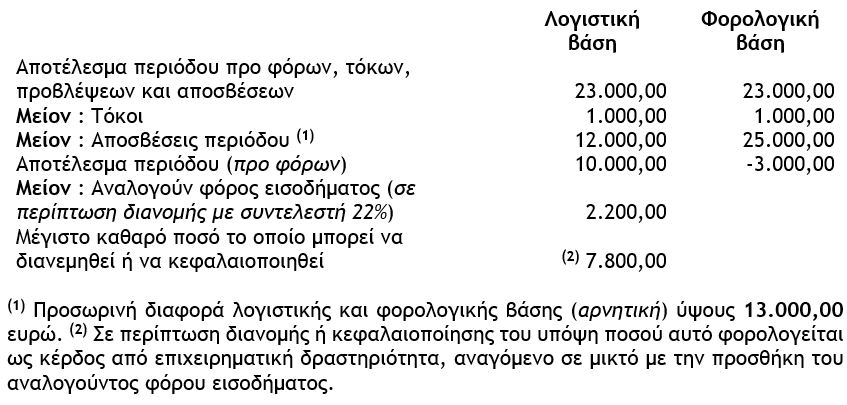

Ειδικότερα έστω ότι η επιχείρηση ΜΗΧΑΝΟΓΡΑΦΙΚΗ Α.Ε. στην περίοδο 1.1/31.12.20Χ0 έχει αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 23.000,00 ευρώ, τόκους (φορολογικά εκπιπτόμενους) ύψους 1.000,00 ευρώ και αποσβέσεις παγίων λογιστικές ύψους 12.000,00 ευρώ και φορολογικές ύψους 22.000,00 ευρώ. Βάσει αυτών των δεδομένων το λογιστικό και το φορολογικό αποτέλεσμα προκύπτει ως ακολούθως:

Εφορία: Έρχεται το ψηφιακό πελατολόγιο για τους επαγγελματίες

Η επιχείρηση αποφασίζει τη διανομή του συνόλου των κερδών ύψους 7.800,00 ευρώ και με βάση την εγκύκλιο Ε.2089/2022 :

α) Το προς διανομή ποσό των 7.800,00 ευρώ, ως διανεμόμενο ποσό για το οποίο δεν έχει καταβληθεί φόρος εισοδήματος, θα υπαχθεί σε φορολόγηση μετά την αναγωγή του σε μικτό ποσό (7.800,00 x 100/78 = 10.000,00), με βάση τις διατάξεις του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Ν.4172/2013 και δεν θα προστεθεί στις φορολογικά αναγνωρίσιμες ζημίες του τρέχοντος φορολογικού έτους συνεπώς δεν θα μεταφερθεί στα επόμενα έτη για συμψηφισμό.

β) Το φορολογικό έτος 20Χ1 κατά το οποίο το συνολικό ποσό των προσωρινών διαφορών (13.000,00 ευρώ) αναστρέφεται, το ποσό των 10.000,00 ευρώ το οποίο φορολογήθηκε βάσει του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, κατά το προηγούμενο φορολογικό έτος της διανομής, θα αφαιρεθεί για τον προσδιορισμό του φορολογητέου αποτελέσματος του έτους 20Χ1 ως αρνητική λογιστική διαφορά, προκειμένου να αποφευχθεί η διπλή φορολόγησή του.

2. Η εγκύκλιος Ε.2089/2022

α) Σύμφωνα με τις διατάξεις του τελευταίου εδαφίου της παραγράφου 1 του άρθρου 47 του Ν.4172/2013 (Κ.Φ.Ε.), σε περίπτωση κεφαλαιοποίησης ή διανομής κερδών για τα οποία δεν έχει καταβληθεί φόρος εισοδήματος νομικών προσώπων ή νομικών οντοτήτων, το ποσό που διανέμεται ή κεφαλαιοποιείται φορολογείται σε κάθε περίπτωση ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών, (σ.σ. αυτοτελής φορολόγηση).

β) Στο Παράρτημα Α’ του Ν.4308/2015 (Ε.Λ.Π.) δίνονται οι ακόλουθοι ορισμοί :

Λογιστική αξία (book value or carrying amount) είναι η αξία με την οποία ένα στοιχείο αναγνωρίζεται στις χρηματοοικονομικές καταστάσεις.

Φορολογική βάση (tax basis) είναι η αξία που αναγνωρίζεται για ένα περιουσιακό στοιχείο ή υποχρέωση για σκοπούς φορολογίας εισοδήματος.

Προσωρινή διαφορά (temporary difference) είναι η διαφορά μεταξύ της λογιστικής αξίας ενός περιουσιακού στοιχείου, υποχρέωσης ή άλλου στοιχείου των χρηματοοικονομικών καταστάσεων και της φορολογικής του βάσης, που η οντότητα αναμένει να επηρεάσει στο μέλλον τα φορολογητέα αποτελέσματα, όταν η λογιστική αξία του περιουσιακού στοιχείου ή της υποχρέωσης θα ανακτηθεί ή διακανονιστεί, ή στην περίπτωση άλλων στοιχείων των χρηματοοικονομικών καταστάσεων, όταν θα επηρεαστούν τα φορολογητέα αποτελέσματα.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)