Ο αντίκτυπος στην παγκόσμια οικονομία του πολέμου στη Μέση Ανατολή θα ξεδιπλωθεί αυτή την εβδομάδα μέσα από τις οικονομικές ανακοινώσεις σε όλες τις γωνιές του πλανήτη.

Στον πυρήνα οι δείκτες Purchasing Manager που εκτιμάται ότι θα σχηματίσουν το ανάγλυφο των επιπτώσεων από τον πόλεμο των εφτά εβδομάδων σε ανάπτυξη και πληθωρισμό.

Η αρχική εκτίμηση για τον Απρίλιο στις οικονομίες από την Αυστραλία έως τις ΗΠΑ θα δημοσιευτεί την Πέμπτη. Μεταξύ αυτών που καλύπτονται από τις προβλέψεις του Bloomberg, οι δείκτες στη Γερμανία, τη Γαλλία, την ευρωζώνη και το Ηνωμένο Βασίλειο αναμένεται να παρουσιάσουν ευρεία επιδείνωση, ενώ οι δείκτες στις ΗΠΑ αναμένεται να παρουσιάσουν μικρή μεταβολή.

Η παγκόσμια οικονομία και ο κίνδυνος στασιμοπληθωρισμού

Ίσως να δώσουν ένα σήμα σε ποιο βαθμό το φάντασμα του στασιμοπληθωρισμού ελλοχεύει. Ο όρος έκανε την εμφάνιση του τη δεκαετία του 1970, όταν οι οικονομίες έπρεπε να διαχειριστούν την αύξηση των πληθωριστικών πιέσεων μαζί με την εκτόξευση της ανεργίας. Σήμερα η οικονομολόγοι με τον όρο στασιμοπληθωρισμό αναφέρονται στο μείγμα του πληθωρισμού και της στασιμότητας της ανάπτυξης.

Αναφέρθηκε από τον Chris Williamson, επικεφαλής οικονομολόγο επιχειρήσεων στην S&P Global, εταιρεία που καταρτίζει τον PMI, όταν συνόψισε τους κινδύνους που επισημάνθηκαν από το συνολικό παγκόσμιο μέτρο τον Μάρτιο.

Τα στοιχεία της έρευνας έρχονται μετά από μια εβδομάδα ζοφερής απογραφής στην Ουάσινγκτον, όπου οι οικονομικές ελίτ προειδοποιήθηκαν από το Διεθνές Νομισματικό Ταμείο για μια σειρά πιθανών αποτελεσμάτων που περιελάμβαναν μια σχεδόν ύφεση για τον κόσμο. Παρά την τρέχουσα εύθραυστη εκεχειρία στη Μέση Ανατολή, η ζημιά στην ανάπτυξη και τον πληθωρισμό δεν μπορεί να διορθωθεί εύκολα.

«Ακόμα κι αν ο πόλεμος τελειώσει αύριο, θα χρειαστεί αρκετός χρόνος για να ξεκινήσει η ανάκαμψη», δήλωσε η Διευθύντρια του ΔΝΤ Κρισταλίνα Γκεοργκίεβα στο Bloomberg Television. «Ο αντίκτυπος είναι ήδη αισθητός».

Ο πόλεμος στη Μέση Ανατολή

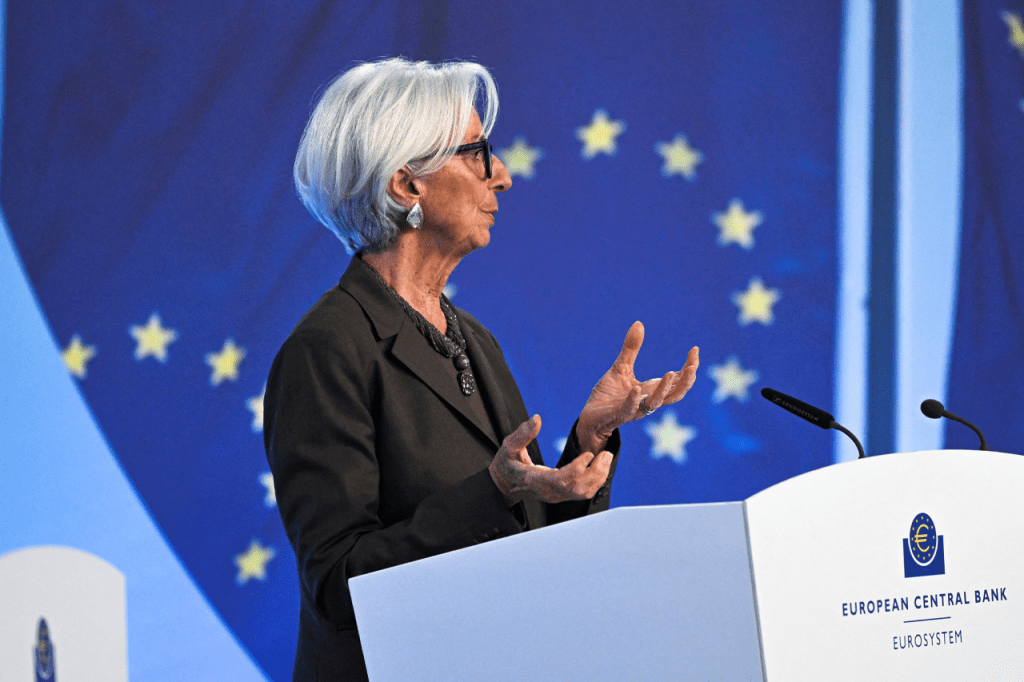

Παρά όλη την απαισιοδοξία, πολλοί υπεύθυνοι χάραξης πολιτικής παραμένουν επιφυλακτικοί σχετικά με το πώς θα αντιδράσουν. Ο επικεφαλής οικονομολόγος της Ευρωπαϊκής Κεντρικής Τράπεζας, Φίλιπ Λέιν, περιέγραψε πώς αυτός και οι συνάδελφοί του ενδέχεται να αντιμετωπίσουν εκθέσεις όπως οι PMI όταν αποφασίσουν για τα επιτόκια αργότερα αυτόν τον μήνα.

«Θα έχουμε ένα πλούσιο σύνολο δεδομένων έρευνας» εξήγησε ο Λέιν. «Φυσικά, οι άνθρωποι που απαντούν σε αυτές τις έρευνες βλέπουν τον ίδιο κόσμο που βλέπουμε κι εμείς». Και προς το παρόν, δεν θα έχουν πολλοί μια αποφασιστική ιδέα για το τι πρόκειται να συμβεί, πρόσθεσε.

Οι αξιωματούχοι της ΕΚΤ θα ενημερωθούν επίσης για την επιχειρηματική εμπιστοσύνη στη Γαλλία την Πέμπτη και για τον δείκτη επιχειρηματικού κλίματος Ifo της Γερμανίας που παρακολουθείται στενά την Παρασκευή. Οι ομολόγοι τους στην Ομοσπονδιακή Τράπεζα των ΗΠΑ θα δουν τον δείκτη ψυχολογίας του Πανεπιστημίου του Μίσιγκαν, επίσης στο τέλος της εβδομάδας.

Όμως, όπως προειδοποίησε η Γκεοργκίεβα, ακόμη και η πιο ολιστική ανάλυση της παγκόσμιας οικονομίας από τους υπεύθυνους χάραξης πολιτικής έχει προς το παρόν τα όριά της. «Όλοι πρέπει να μάθουμε να λειτουργούμε σε ένα περιβάλλον υψηλής και μόνιμης αβεβαιότητας», είπε.

«Ενώ φαίνεται να υπάρχει μια συμφωνία που μπορεί να φέρει τέλος στον τρέχοντα γύρο εχθροπραξιών μεταξύ ΗΠΑ και Ιράν και να ανακουφίσει τις αγορές ενέργειας, είναι απίθανο να οδηγήσει σε πλήρη ή διαρκή ειρήνη.» αναφέρουν οι Jennifer Welch και Adam Farrar του Bloomberg Economics. «Το Ισραήλ δεν φαίνεται να συμμετέχει στις διαπραγματεύσεις και συνεχίζει να θεωρεί το Ιράν ως απειλή. Η εμπιστοσύνη μεταξύ ΗΠΑ και Ιράν παραμένει χαμηλή και ήδη φαίνεται να υπάρχουν διαφορετικές ερμηνείες βασικών όρων (π.χ., Ορμούζ), που όλες υποδηλώνουν διαρκείς εντάσεις».

Αλλού, μια πιθανή αύξηση του πληθωρισμού από τον Καναδά μέχρι το Ηνωμένο Βασίλειο και τη Νότια Αφρική, καθώς και αποφάσεις για τα επιτόκια από την Τουρκία μέχρι την Ινδονησία, μπορεί να είναι μεταξύ των σημαντικότερων σημείων.

Ακολουθεί η χαρτογράφηση από το Βloomberg των κυριότερων οικονομικών ειδήσεων στην παγκόσμια οικονομία.

ΗΠΑ και Καναδάς

Οι λιανικές πωλήσεις είναι από τις σημαντικότερες ειδήσεις για τις ΗΠΑ. Οι οικονομολόγοι προβλέπουν σημαντική αύξηση στις συνολικές πωλήσεις για τον Μάρτιο, κυρίως λόγω της απότομης αύξησης των δαπανών για βενζίνη.

Ωστόσο, εξαιρουμένων των βενζίνης και των αυτοκινήτων, οι οικονομολόγοι προβλέπουν ότι η έκθεση της Τρίτης θα σηματοδοτήσει πιο χλιαρή ζήτηση, καθώς το υψηλό κόστος καυσίμων ώθησε τους καταναλωτές που έχουν περιορισμένο προϋπολογισμό να περιορίσουν τις δαπάνες τους σε άλλα αγαθά. Ενώ η μέση τιμή της βενζίνης έχει μειωθεί από τις αρχές αυτού του μήνα, παραμένει περίπου στα 4 δολάρια το γαλόνι.

Οι προκαταρκτικοί δείκτες PMI του Απριλίου της S&P Global ανακοινώνονται την Πέμπτη, ακολουθούμενοι μια μέρα αργότερα από τον τελικό δείκτη καταναλωτικού κλίματος του Πανεπιστημίου του Μίσιγκαν για τον Απρίλιο. Η προκαταρκτική ανάγνωση κατέγραψε ιστορικό χαμηλό.

Εν τω μεταξύ, ο Κέβιν Γουόρς θα εμφανιστεί ενώπιον της Επιτροπής Τραπεζών της Γερουσίας την Τρίτη, σε αυτό που ίσως είναι η πιο αναμενόμενη ακρόαση επικύρωσης για έναν υποψήφιο πρόεδρο της Fed εδώ και δεκαετίες. Οι επενδυτές θα ακούσουν προσεκτικά πώς αντιλαμβάνεται τη νομισματική πολιτική εν μέσω απαιτήσεων του Τραμπ για μείωση των επιτοκίων και επιφυλάξεων για τον πληθωρισμό, καθώς ο πόλεμος έχει εκτοξεύσει τις τιμές της ενέργειας.

Κοιτώντας προς τα βόρεια, οι οικονομολόγοι αναμένουν ότι ο πληθωρισμός του Καναδά θα έχει αυξηθεί στο 2,6% τον Μάρτιο από 1,8%, λόγω των τιμών του φυσικού αερίου.

Η έρευνα της Τράπεζας του Καναδά για τις επιχειρηματικές προοπτικές και τις προσδοκίες των καταναλωτών για το πρώτο τρίμηνο θα προσφέρουν σημαντικά στοιχεία για το πώς οι επιχειρήσεις και τα νοικοκυριά βλέπουν το σοκ των τιμών του πετρελαίου που διαμορφώνει τις επενδύσεις, τις αγορές εργασίας και τη δυναμική του πληθωρισμού.

Ασία

Οι κίνδυνοι των πληθωριστικών πιέσεων θα κυριαρχήσουν στο οικονομικό ημερολόγιο της Ασίας την ερχόμενη εβδομάδα.

Η απόφαση της Κίνας για το βασικό επιτόκιο δανεισμού τη Δευτέρα αναμένεται να μην επιφέρει καμία αλλαγή, καθώς οι υπεύθυνοι χάραξης πολιτικής εξισορροπούν τα κίνητρα για την ανάπτυξη έναντι των πιέσεων στις συναλλαγματικές ισοτιμίες.

Τα εμπορικά στοιχεία από τη Νέα Ζηλανδία, την Ιαπωνία, την Ταϊλάνδη και τη Μαλαισία κατά τη διάρκεια της εβδομάδας θα προσφέρουν μια πρώιμη εκτίμηση της εξωτερικής ζήτησης. Αναμένεται επίσης η παραγωγή υποδομών της Ινδίας.

Η προσοχή στρέφεται την Τρίτη στον πληθωρισμό της Νέας Ζηλανδίας για το πρώτο τρίμηνο, ένα βασικό στοιχείο για τις προοπτικές πολιτικής της κεντρικής τράπεζας.

Η απόφαση της Ινδονησίας για τα επιτόκια την Τετάρτη αναμένεται να οδηγήσει τους υπεύθυνους χάραξης πολιτικής σε μια σταθερή στάση, καθώς σταθμίζουν τη σταθερότητα του νομίσματος έναντι του αυξανόμενου εισαγόμενου πληθωρισμού.

Η Πέμπτη φέρνει τη μεγαλύτερη ροή δεδομένων της εβδομάδας. Οι μετρήσεις του PMI από την Αυστραλία, την Ιαπωνία και την Ινδία θα παράσχουν μια έγκαιρη εκτίμηση των επιχειρηματικών συνθηκών, ενώ τα στοιχεία για τον πληθωρισμό από τη Σιγκαπούρη, το Χονγκ Κονγκ και την Ιαπωνία θα προσφέρουν πρώιμες ενδείξεις για τη μετακύλιση από τις υψηλότερες τιμές ενέργειας.

Η κεντρική τράπεζα των Φιλιππίνων αναμένεται να αυξήσει το βασικό της επιτόκιο κατά 25 μονάδες βάσης στο 4,5%. Η καταναλωτική εμπιστοσύνη στη Νότια Κορέα θα παρακολουθηθεί επίσης στενά για ενδείξεις πίεσης στα νοικοκυριά.

Οι πωλήσεις σε πολυκαταστήματα και οι κορυφαίοι δείκτες της Ιαπωνίας ολοκληρώνουν την εβδομάδα, προσφέροντας μια μέτρηση της ανθεκτικότητας της εγχώριας ζήτησης και των βραχυπρόθεσμων προοπτικών.

Ευρώπη

Μια σειρά από στοιχεία για το Ηνωμένο Βασίλειο θα προσφέρουν μια πρόγευση της οικονομικής ευρωσίας σε μια εποχή που ο πρωθυπουργός Κιρ Στάρμερ παραμένει βυθισμένος στην κρίση. Τα στοιχεία της Τρίτης ενδέχεται να αποκαλύψουν εξασθένηση των πιέσεων στις αμοιβές κατά το τρίμηνο έως τον Φεβρουάριο, λίγο πριν ξεσπάσει ο πόλεμος.

Ο πληθωρισμός την επόμενη μέρα προβλέπεται να έχει εκτοξευθεί στο 3,3% τον Μάρτιο από 3%, καθώς η σύγκρουση στο Ιράν οδήγησε σε άνοδο τις τιμές της ενέργειας.

Η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ

Στην ευρωζώνη, η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ, είναι μεταξύ των ομιλητών πριν από την έναρξη της περιόδου σιωπής. Το Βέλγιο, το οποίο μόλις υποβαθμίστηκε από την Moody’s Ratings, θα μπορούσε να αντιμετωπίσει μια ακόμη υποβάθμιση την Παρασκευή μετά από αξιολόγηση από την S&P Global Ratings.

Θα είναι μια σημαντική εβδομάδα για την Ελβετική Εθνική Τράπεζα, με δύο εμφανίσεις αξιωματούχων νωρίς πριν από την ανακοίνωση των αποτελεσμάτων του πρώτου τριμήνου την Πέμπτη. Η ετήσια γενική συνέλευση της κεντρικής τράπεζας θα πραγματοποιηθεί την επόμενη μέρα, με επικεφαλής τον Πρόεδρο Martin Schlegel.

Μέση Ανατολή, Αφρική

Στη Νότια Αφρική, ο διοικητής της κεντρικής τράπεζας , Lesetja Kganyago, θα μιλήσει μετά την ανακοίνωση της νομισματικής πολιτικής την Τρίτη και σε roadshow την Τετάρτη, καθώς οι υπεύθυνοι χάραξης πολιτικής αξιολογούν τις πληθωριστικές επιπτώσεις από τη σύγκρουση στο Ιράν.

Οι τιμές του πετρελαίου αναμένεται να αυξήσουν τις πιέσεις στις τιμές, με την πρώτη ένδειξη για τον πληθωρισμό από τη σύγκρουση, που αναμένεται την Τετάρτη, να επιταχύνεται ελαφρώς στο 3,1% από 3% τον Φεβρουάριο.

Σε σχέση με τις νομισματικές αποφάσεις, οι περισσότεροι αναλυτές που συμμετείχαν σε έρευνα του Bloomberg προβλέπουν ότι η κεντρική τράπεζα της Τουρκίας θα διατηρήσει το κύριο επιτόκιό της στο 37% για δεύτερη συνεχόμενη συνεδρίαση την Τετάρτη. Τρεις από τους 11 οικονομολόγους που συμμετείχαν στην έρευνα λένε ότι η τράπεζα θα αντιστρέψει την πορεία της, ωστόσο, αυξάνοντας τα επιτόκια κατά 300 μονάδες βάσης.

Και στη Ρωσία, οι υπεύθυνοι χάραξης πολιτικής της κεντρικής τράπεζας την Παρασκευή θα ζυγίσουν εάν θα συνεχίσουν την χαλάρωση εν μέσω αυξημένης αβεβαιότητας σχετικά με τους πιθανούς κινδύνους για τον πληθωρισμό.

Λατινική Αμερική

Δύο από τις μικρότερες κεντρικές τράπεζες της περιοχής συνεδριάζουν την ερχόμενη εβδομάδα.

Η Banco Central del Uruguay μείωσε το κόστος δανεισμού σε επτά συνεχόμενες συνεδριάσεις, μειώνοντας το βασικό της επιτόκιο στο τρέχον 5,75%.

Οι σημαντικές πληθωριστικές πιέσεις, που προηγήθηκαν του ξεσπάσματος του πολέμου στη Μέση Ανατολή, θα οδηγήσουν την κεντρική τράπεζα να συνεχίσει την σύσφιγξη, δημιουργώντας πρόσθετα εμπόδια στην ανάπτυξη.

Στην Αργεντινή, τα στοιχεία του ΑΕΠ πιθανότατα θα αναδείξουν και πάλι την άνιση ανάπτυξη που πλήττει τη δεύτερη μεγαλύτερη οικονομία της Νότιας Αμερικής – τις βιομηχανίες ενέργειας και εξόρυξης που ακμάζουν, ενώ οι κατασκευές και η μεταποίηση καταρρέουν – γεγονός που έχει αναγκάσει τους αναλυτές να υποβαθμίσουν τις προβλέψεις τους για το ΑΕΠ το 2026. Τα στοιχεία για την εμπιστοσύνη των καταναλωτών και το εμπόριο είναι επίσης διαθέσιμα.

Μόλις καταλαγιάσει η σκόνη στο τέλος της ερχόμενης εβδομάδας, οι παρατηρητές του Μεξικού θα είναι σε πολύ καλύτερη θέση για να αξιολογήσουν τη σκοπιμότητα της μείωσης των επιτοκίων κατά 0,25% από την Banxico τον περασμένο μήνα.