«Άνοιξε» και πάλι η…ψαλίδα μεταξύ επιτοκίων δανείων και καταθέσεων, κάτι το οποίο καθιστά πιο ακριβό το κόστος χρήματος για τους πολίτες, αλλά ανεβάζει τα έσοδα των τραπεζών από τόκους.

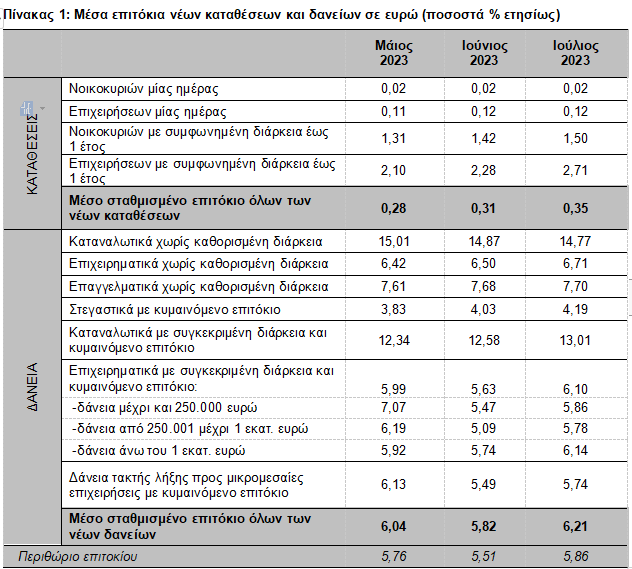

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Ιούλιο του 2023, τα μέσα σταθμισμένα επιτόκια των νέων καταθέσεων και νέων δανείων αυξήθηκαν στο 0,35% και 6,21% αντίστοιχα. Ως εκ τούτου, το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων αυξήθηκε στις 5,86 εκατοστιαίες μονάδες.

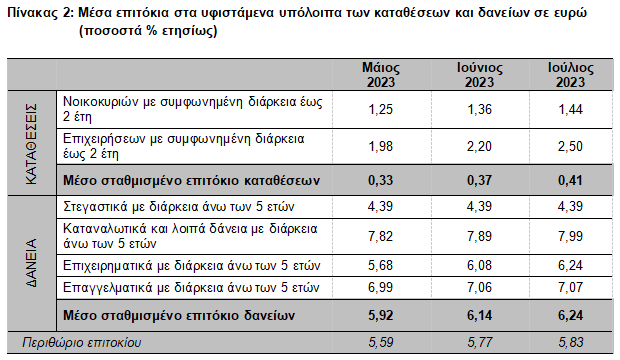

Τον Ιούλιο του 2023, τα μέσα σταθμισμένα επιτόκια του συνόλου των υφιστάμενων καταθέσεων και δανείων αυξήθηκαν στο 0,41% και 6,24% αντίστοιχα.

Το περιθώριο επιτοκίου μεταξύ των υφιστάμενων καταθέσεων και δανείων αυξήθηκε στις 5,83 εκατοστιαίες μονάδες.

ΕΚΤ: Το παρασκήνιο της απόφασης για τα επιτόκια – Διαφωνίες και ομερτά

Νέες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 4 μονάδες βάσης, σε σχέση με τον προηγούμενο μήνα, και διαμορφώθηκε στο 0,35%.

Ειδικότερα, τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και επιχειρήσεις παρέμειναν αμετάβλητα στο 0,02% και 0,12% αντίστοιχα.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 1,50%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 2,71%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 6,21%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 14,77%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 43 μονάδες βάσης και διαμορφώθηκε στο 13,01%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 16 μονάδες βάσης και διαμορφώθηκε στο 4,19%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια αυξήθηκε κατά 21 μονάδες βάσης στο 6,71%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,70%.

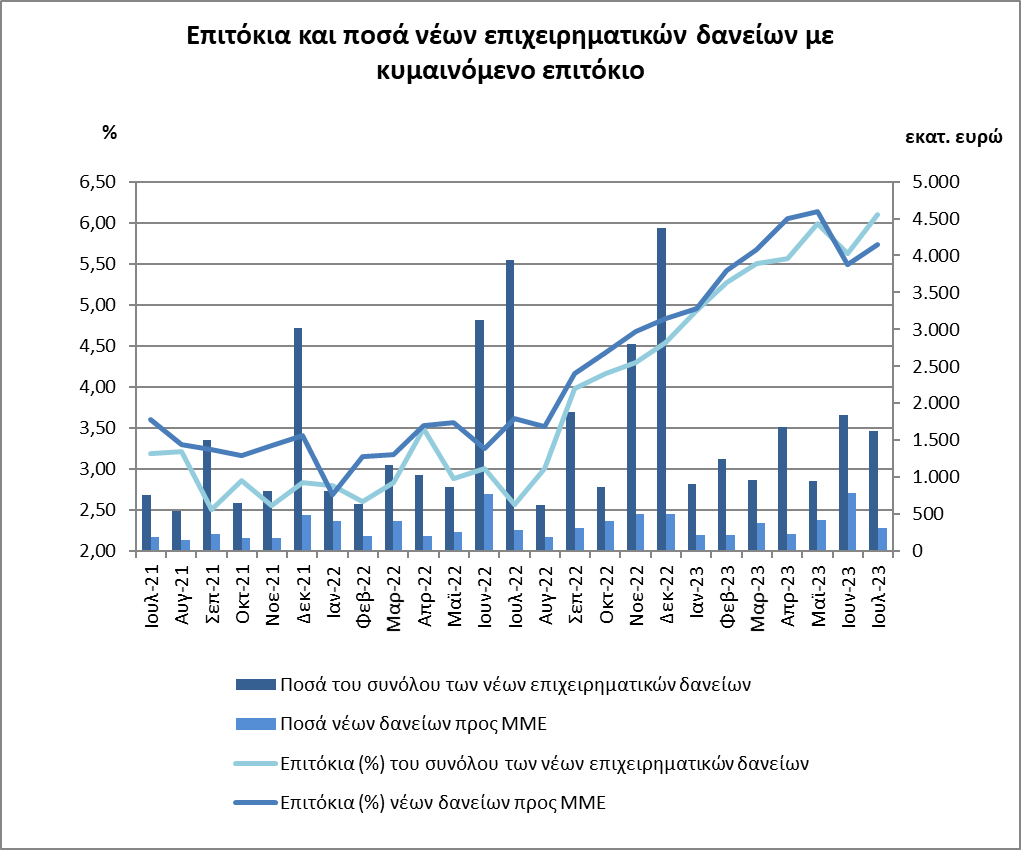

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 47 μονάδες βάσης, τον Ιούλιο του 2023, και διαμορφώθηκε στο 6,10%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 25 μονάδες βάσης και διαμορφώθηκε στο 5,74%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 39 μονάδες βάσης και διαμορφώθηκε στο 5,86%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 69 μονάδες βάσης και διαμορφώθηκε στο 5,78% και για δάνεια άνω του 1 εκατ. ευρώ αυξήθηκε κατά 40 μονάδες βάσης στο 6,14%.

Υφιστάμενες Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 0,41%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 1,44%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 2,50%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 6,24%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 4,39%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 7,99%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 16 μονάδες βάσης στο 6,24%, ενώ το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,07%.

Latest News

Τα σχέδια των Ελλήνων για τις φετινές διακοπές - Τι δείχνει έρευνα της Klarna

Η αύξηση στις τιμές διαμονής και τα μεταφορικά κόστη (42,7%) είναι η μεγαλύτερη δυσκολία που οι περισσότεροι Έλληνες ταξιδιώτες αντιμετωπίζουν και από την οποία θέλουν να απαλλαγούν

Παπαδόγλου (Nexi): Συνεχής η ανάπτυξη του τομέα ψηφιακών πληρωμών στην Ελλάδα

«Στην Ελλάδα αναπτύσσεται ταχύτατα ο τομέας των ψηφιακών πληρωμών», δήλωσε ο Νίκος Παπαδόγλου, CCO της Nexi Ελλάδος

Αυτή τη «χρυσή» κάψουλα ποιος θα την πάρει; Το μπρα ντε φερ για τον καφέ στο ράφι

Παλιοί και νέοι παίκτες επιδίδονται σε ένα κυνήγι πωλήσεων που θυμίζει... καρδιογράφημα

Ψηφιακά εργαλεία για τη στήριξη των επιχειρήσεων - Τι λέει ο Παπαστεργίου

Ποιοι είναι δικαιούχοι του νέου προγράμματος

Ποιοι είναι οι Άραβες της DAMAC που χτίζουν data centers με τη ΔΕΗ

Και το brand «Roberto Cavalli» στο χαρτοφυλάκιο της DAMAC του Χουσεΐν Σαζουάνι

Παπαθανάσης: Σε ΜμΕ πηγαίνουν 2 από τα 3 ευρώ ευρωπαϊκών πόρων

Ο αναπληρωτής υπουργός Εθνικής Οικονομίας και Οικονομικών μίλησε στο συνέδριο του Economist

Σκρέκας: Δεν χωρίζονται οι επιχειρήσεις σε μεγάλες και μικρές

Τι είπε ο υπουργός Ανάπτυξης από το βήμα του 2ου Ευρωπαϊκού Συνεδρίου για τη Μικρομεσαία επιχειρηματικότητα που διοργανώνεται στην Αθήνα

Ισχυρά κέρδη για τις τράπεζες το α' τρίμηνο

Τα συνολικά κέρδη των τεσσάρων συστημικών τραπεζών ανήλθαν, στο πρώτο τρίμηνο του 2024, σε 1,09 δισ. ευρώ

Οι startups στην υπηρεσία του τουρισμού

Νέοι επιστήμονες προσφέρουν λύσεις σε ζητήματα του τουρισμού και της φιλοξενίας

Γέμισαν τα ταμεία της Aegean από τις αυξημένες προκρατήσεις

Η ρευστότητα και οι ταμειακές ροές για το πρώτο τρίμηνο του 2024