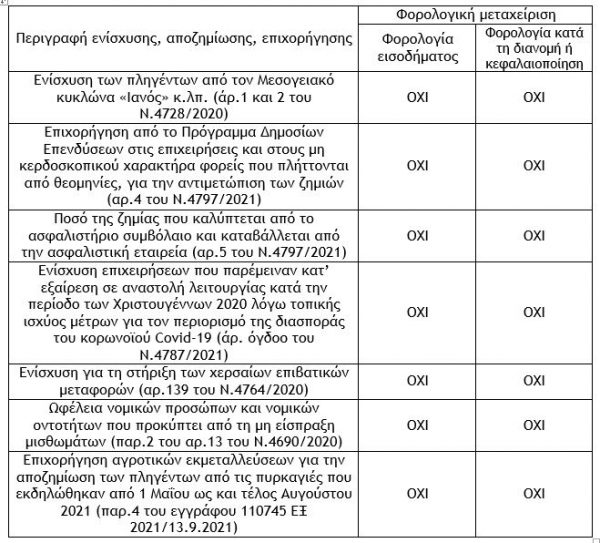

17. Ενίσχυση σε πληγέντα φυσικά ή νομικά πρόσωπα ή πληγείσες νομικές οντότητες που περιέρχονται ή περιήλθαν προσωρινά ή μόνιμα σε κατάσταση έκτακτης ανάγκης εξαιτίας των φυσικών καταστροφών που προκλήθηκαν από την πορεία του μεσογειακού κυκλώνα «Ιανός» και των συνεπακόλουθων πλημμυρών που έπληξαν περιοχές της Περιφέρειας Θεσσαλίας, καθώς και των Περιφερειακών Ενοτήτων Φθιώτιδας, Κεφαλληνίας, Ιθάκης, Ζακύνθου, Λευκάδας, Κορινθίας και Ευρυτανίας, στις 18 και 19 Σεπτεμβρίου 2020.

Το ποσό της ενίσχυσης, με τη μορφή επιδόματος, που καταβλήθηκε σε πληγέντα φυσικά ή νομικά πρόσωπα ή πληγείσες νομικές οντότητες που περιέρχονται ή περιήλθαν προσωρινά ή μόνιμα σε κατάσταση έκτακτης ανάγκης εξαιτίας των φυσικών καταστροφών που προκλήθηκαν από την πορεία του μεσογειακού κυκλώνα «Ιανός» και των συνεπακόλουθων πλημμυρών που έπληξαν περιοχές της Περιφέρειας Θεσσαλίας, καθώς και των Περιφερειακών Ενοτήτων Φθιώτιδας, Κεφαλληνίας, Ιθάκης, Ζακύνθου, Λευκάδας, Κορινθίας και Ευρυτανίας, στις 18 και 19 Σεπτεμβρίου 2020, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρα 1 και 2 του Ν.4728/2020).

18. Επιχορήγηση από το Πρόγραμμα Δημοσίων Επενδύσεων στις επιχειρήσεις και στους μη κερδοσκοπικού χαρακτήρα φορείς που πλήττονται από θεομηνίες, για την αντιμετώπιση των ζημιών

Το ποσό της επιχορήγησης, από το Πρόγραμμα Δημοσίων Επενδύσεων στις επιχειρήσεις και στους μη κερδοσκοπικού χαρακτήρα φορείς που πλήττονται από θεομηνίες, για την αντιμετώπιση των ζημιών, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 4 του Ν.4797/2021).

19. Ποσό της ζημίας που καλύπτεται από το ασφαλιστήριο συμβόλαιο και καταβάλλεται από την ασφαλιστική εταιρεία

Για τις επιχειρήσεις και τους μη κερδοσκοπικού χαρακτήρα φορείς, οι οποίοι έχουν ασφαλιστήριο συμβόλαιο, το ποσό της ζημίας που καλύπτεται από το ασφαλιστήριο συμβόλαιο και καταβάλλεται από την ασφαλιστική εταιρεία, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 5 του Ν.4797/2021).

20. Ενίσχυση στο πλαίσιο της χρηματοδοτούμενης από το Πρόγραμμα Δημοσίων Επενδύσεων δράσης «Ενίσχυση επιχειρήσεων που παρέμειναν κατ’ εξαίρεση σε αναστολή λειτουργίας κατά την περίοδο των Χριστουγέννων 2020 λόγω τοπικής ισχύος μέτρων για τον περιορισμό της διασποράς της νόσου Covid-19»

Το ποσό της ενίσχυσης, στο πλαίσιο της χρηματοδοτούμενης από το Πρόγραμμα Δημοσίων Επενδύσεων δράσης «Ενίσχυση επιχειρήσεων που παρέμειναν κατ’ εξαίρεση σε αναστολή λειτουργίας κατά την περίοδο των Χριστουγέννων 2020 λόγω τοπικής ισχύος μέτρων για τον περιορισμό της διασποράς της νόσου Covid-19», είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο όγδοο του Ν.4787/2021).

21. Ενίσχυση για τη στήριξη των χερσαίων επιβατικών μεταφορών

Το ποσό της ενίσχυσης, στις εταιρείες ΚΤΕΛ, ΚΤΕΛ Α.Ε. και ΤΡΑΙΝΟΣΕ Α.Ε., στα τουριστικά γραφεία και στις τουριστικές επιχειρήσεις οδικών μεταφορών, που διαθέτουν ειδικά τουριστικά λεωφορεία δημόσιας χρήσης, καθώς και στα τουριστικά γραφεία που διαθέτουν και έχουν θέσει σε κυκλοφορία τουριστικά τρένα, οι οποίες πλήττονται από τον αναγκαστικό περιορισμό των οδικών και σιδηροδρομικών επιβατικών μεταφορών εξαιτίας μέτρων κρατικής παρέμβασης, που αποσκοπούν στον περιορισμό των επιπτώσεων της πανδημίας Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (άρθρο 139 του N.4764/2020).

22. Ωφέλεια νομικών προσώπων και νομικών οντοτήτων που προκύπτει από τη μη είσπραξη μισθωμάτων

Το ποσό της ωφέλειας, που προκύπτει για τα νομικά πρόσωπα και τις νομικές οντότητες από τη μη είσπραξη μισθωμάτων στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού Covid-19, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (παράγραφος 2 του άρθρου 13 του N.4690/2020).

23. Επιχορήγηση αγροτικών εκμεταλλεύσεων για την αποζημίωση των πληγέντων από τις πυρκαγιές που εκδηλώθηκαν από 1 Μαΐου ως και τέλος Αυγούστου 2021 σε περιοχές των Περιφερειακών Ενοτήτων Κορινθίας της Περιφέρειας Πελοποννήσου, Δυτικής Αττικής της Περιφέρειας Αττικής, Αχαΐας της Περιφέρειας Δυτικής Ελλάδας, Μεσσηνίας, Αρκαδίας και Λακωνίας της Περιφέρειας Πελοποννήσου, Ηλείας της Περιφέρειας Δυτικής Ελλάδας, Ευβοίας, Φωκίδας και Φθιώτιδας της Περιφέρειας Στερεάς Ελλάδας, Ανατολικής Αττικής και Βορείου Τομέα Αθηνών της Περιφέρειας Αττικής

Το ποσό της επιχορήγησης, αγροτικών εκμεταλλεύσεων για την αποζημίωση των πληγέντων από τις πυρκαγιές που εκδηλώθηκαν από 1 Μαΐου ως και τέλος Αυγούστου 2021 σε περιοχές των Περιφερειακών Ενοτήτων Κορινθίας της Περιφέρειας Πελοποννήσου, Δυτικής Αττικής της Περιφέρειας Αττικής, Αχαΐας της Περιφέρειας Δυτικής Ελλάδας, Μεσσηνίας, Αρκαδίας και Λακωνίας της Περιφέρειας Πελοποννήσου, Ηλείας της Περιφέρειας Δυτικής Ελλάδας, Ευβοίας, Φωκίδας και Φθιώτιδας της Περιφέρειας Στερεάς Ελλάδας, Ανατολικής Αττικής και Βορείου Τομέα Αθηνών της Περιφέρειας Αττικής, είναι αφορολόγητο. Σε περίπτωση διανομής ή/και κεφαλαιοποίησής του, από τα νομικά πρόσωπα ή τις νομικές οντότητες δεν εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 47 του Ν.4172/2013, δηλαδή το ως άνω ποσό δεν φορολογείται ως κέρδος από επιχειρηματική δραστηριότητα, (σχετικά άρθρα 7 και 8 του N.4797/2021 και το έγγραφο 110745 ΕΞ 2021/13.9.2021).

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων – Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. – Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)