Ένα σημαντικό βήμα προς την επιδιωκόμενη ολοκλήρωση της χρηματοπιστωτικής αγορά στην Ευρώπη μετά τη δύσκολη περίοδο της χρηματοπιστωτικής κρίσης, ήταν η προετοιμασία, η εισαγωγή και η λειτουργία του Ενιαίου Μηχανισμού Εποπτείας των τραπεζών (SSM) το 2014.

Ο Μηχανισμός αποτέλεσε τον πρώτο από τους τρεις πυλώνες της Ενιαίας Τραπεζικής Αγοράς και έχει βρεθεί ότι έχει ήδη επηρεάσει τις τραπεζικές εξελίξεις όσον αφορά τη συγκέντρωση του κλάδου, την κεφαλαιοποίηση, τη δανειοδότηση, την παραγωγικότητα, την τεχνολογία και την κερδοφορία.

Η παρούσα μελέτη εξετάζει αν και σε ποιο βαθμό έχει επηρεαστεί και η σύγκλιση της τραπεζικής κερδοφορίας μεταξύ των τραπεζών στην Ευρώπη στα χρόνια της προετοιμασίας και της εφαρμογής της τραπεζικής εποπτείας από τον SSM.

Το δείγμα μας αποτελείται από 247 τράπεζες που παρακολουθούμε κατά την περίοδο 2011-2017. Από αυτές, 78 εποπτεύονται από τον SSM και 169 από τις εθνικές εποπτικές αρχές.

Τα στοιχεία είναι από την βάση δεδομένων Bank Focus και αφορούν όλες τις τράπεζες που πληρούσαν συγκεκριμένα ενιαία κριτήρια και κυρίως δεν είχαν ελλιπείς παρατηρήσεις για κάποια χρόνια.

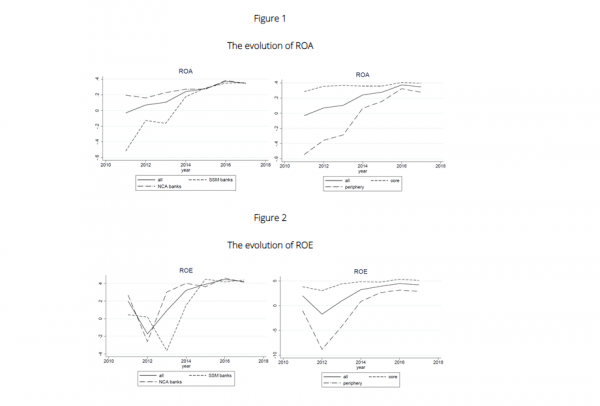

Σαν δείκτες κερδοφορίας χρησιμοποιούμε την απόδοση επί του ενεργητικού (ROA) καθώς και την απόδοση επί των ιδίων κεφαλαίων (ROE).

Όπως δείχνουν τα διαγράμματα 1 και 2 όπου παρακολουθούμε την εξέλιξη της κερδοφορίας για τις εποπτευόμενες από τον SSM και τις υπόλοιπες τράπεζες, καθώς και για τις τράπεζες που βρίσκονται στον πυρήνα της ευρωζώνης και στην περιφέρεια της, παρατηρείται σύγκλιση. Για να εκτιμήσουμε το μέγεθος και τη στατιστική της σημαντικότητα εφαρμόζουμε τη μέθοδο των Phillips and Sul (2007), που είναι κατάλληλη για να εκτιμήσει την σύγκλιση σε δείγματα panel όπως το δικό μας, αλλά εφαρμόζουμε και τις εναλλακτικές μεθόδους της β-σύγκλισης κ σ-σύγκλισης για επιβεβαίωση των ευρημάτων μας.

Αυτά τα αποτελέσματα υποστηρίζουν την υπόθεση της χρηματοοικονομικής ολοκλήρωσης του ευρωπαϊκού χρηματοπιστωτικού τομέα μετά την εισαγωγή του SSM.

Αναμένουμε ότι μετά την εισαγωγή και πλήρη λειτουργία των υπολοίπων δυο πυλώνων της Τραπεζικής Ένωσης η σύγκλιση θα συνεχιστεί, καθώς θα υπάρχει ένα βελτιωμένο πλαίσιο για τη λειτουργία μιας σταθερής, ολοκληρωμένης χρηματοπιστωτικής αγοράς.

Ο δεύτερος πυλώνας, που αφορά τον μηχανισμό εξυγίανσης των τραπεζών, έχει εισαχθεί από το 2016, ενώ ο τρίτος, που αφορά την κοινή εγγύηση των καταθέσεων, είναι ακόμα προς συζήτηση.

*H Ιωάννα Αυγέρη είναι Υποψήφια Διδάκτορας στο τμήμα Οικονομικής Επιστήμης του Οικονομικού Πανεπιστημίου Αθηνών.

*Ο Ιωάννης Δενδραμής είναι Επίκουρος Καθηγητής στο τμήμα Οικονομικής Επιστήμης του Οικονομικού Πανεπιστημίου Αθηνών.

*Η Ελένη Λουρή είναι Ομότιμη Καθηγήτρια στο τμήμα Οικονομικής Επιστήμης του Οικονομικού Πανεπιστημίου Αθηνών και Ερευνητικός Εταίρος στο London School of Economics, EI/HO