Ανάπτυξη μόλις 1,4% «βλέπει» η Eurobank για το 2022, σύμφωνα με το δυσμενές σενάριο της μελέτης της με τίτλο «Ενδιάμεση Έκθεση για την Ανάπτυξη της ελληνικής οικονομίας το 2022», με τον μέσο πληθωρισμό να αγγίζει το 8,2%.

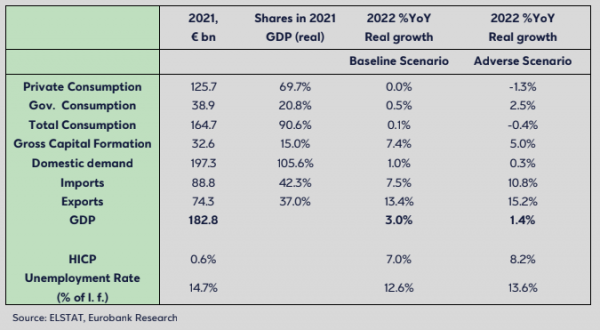

Την ίδια ώρα, το βασικό σενάριο της τράπεζας προβλέπει άνοδο του ΑΕΠ κατά 3%, αλλά και υψηλό πληθωρισμό της τάξης του 7%.

Προϋποθέσεις

Σύμφωνα με τα όσα καταγράφονται στη μελέτη, το δυσμενές σενάριο υποθέτει παράταση του πολέμου και οικονομικές κυρώσεις, που οδηγούν σε μεγαλύτερο σοκ προσφοράς, που εκδηλώνεται με υψηλότερες τιμές ενέργειας. Με τη σειρά του, αυτό σημαίνει υψηλότερο και πιο επίμονο πληθωρισμό (και επακόλουθη διάβρωση των εισοδημάτων), πιο παρατεταμένη αναβολή των επενδύσεων, χαμηλότερη εξωτερική ζήτηση αλλά και περισσότερα μέτρα δημοσιονομικής στήριξης. Συνολικά, αυτό οδηγεί σε αύξηση του πραγματικού ΑΕΠ κατά 1,4% σε ετήσια βάση το 2022. Το μέγεθος της διαφοράς μεταξύ του βασικού και του δυσμενούς σεναρίου προκύπτει από τη φύση της διαταραχής από την πλευρά της προσφοράς που υποτίθεται και, ως εκ τούτου, δεν προσπαθεί να προσεγγίσει τα δυσμενέστερα ενδεχόμενα, δηλαδή μια σωρευτική επίδραση πολλών αρνητικών παραγόντων.

Βασικό σενάριο

Από εκεί και πέρα, το βασικό σενάριο προσεγγίζει το σοκ προσφοράς που προκλήθηκε από τις αυξήσεις των τιμών της ενέργειας υπό τις παραδοχές ότι δεν θα κλιμακωθεί ο πόλεμος και ότι θα παραμείνουν στα επίπεδα που ήταν γνωστά ως τον Μάιο του 2022 οι κυρώσεις της ΕΕ κατά της Ρωσίας, τα μέτρα δημοσιονομικής στήριξης της ελληνικής κυβέρνησης και η πορεία κανονικοποίησης της νομισματικής πολιτικής. Συνολικά, αυτό το σενάριο οδηγεί σε αύξηση του πραγματικού ΑΕΠ κατά 3.0% σε ετήσια βάση το 2022 και σε ρυθμό μεταβολής του ΕνΔΤΚ κατά 7% (με ανοδικούς κινδύνους). Αν και αυτός ο ρυθμός ανάπτυξης υπολείπεται των προβλέψεων προ του πολέμου, η πορεία της ανεργίας βελτιώνεται λόγω επιπτώσεων της βάσης (χαμηλότερη ανεργία το 2021) και των συνεχιζόμενων μέτρων στήριξης.

Δυναμικό ξεκίνημα

Σύμφωνα με την τράπεζα, η ελληνική οικονομία, μετά από μια γρήγορη ανάκαμψη το 2021, είχε εισέλθει στο 2022 με τους πρόδρομους δείκτες να σηματοδοτούν προοπτικές δυναμικής ανάπτυξης. Ωστόσο, ο πόλεμος στην Ουκρανία, όπως και σε ολόκληρη την ευρωπαϊκή οικονομία, επηρεάζει αρνητικά τις βραχυπρόθεσμες και μεσοπρόθεσμες προοπτικές, προκαλώντας επιβράδυνση της ανάπτυξης βραχυπρόθεσμα και αύξηση του πληθωρισμού σε σύγκριση με προηγούμενες προβλέψεις, Ωστόσο, δεν ανατρέπει τις δυνατότητες πραγμάτωσης του δυναμικού της ελληνικής οικονομίας μακροπρόθεσμα. Το μέγεθος του αντίκτυπου θα εξαρτηθεί από πολλούς παράγοντες, όπως η διάρκεια του πολέμου, το τελικό μείγμα και η διάρκεια των κυρώσεων της ΕΕ και τα μέτρα νομισματικής και δημοσιονομικής πολιτικής.

Επιπτώσεις λόγω πολέμου

Ο άμεσος αντίκτυπος της κρίσης είναι περιορισμένος καθώς οι εμπορικές, τουριστικές και οικονομικές σχέσεις με τη Ρωσία και την Ουκρανία είναι σχετικά μικρές: οι εξαγωγές αγαθών και υπηρεσιών προς τη Ρωσία και την Ουκρανία συνολικά αντιστοιχούσαν το 2019 περίπου στο 2,1% του συνόλου, (το ίδιο μερίδιο για τα έσοδα από τον τουρισμό) και καμία ελληνική τράπεζα δεν έχει αξιόλογη παρουσία σε αυτές τις χώρες.

Ωστόσο, υπάρχουν αξιοσημείωτα κανάλια έμμεσου αντίκτυπου, όπως (α) η διαταραχή που προκλήθηκε από τον πόλεμο στις αλυσίδες εφοδιασμού, την εξωτερική ζήτηση και τους δρόμους του παγκόσμιου εμπορίου (β) η διαταραχή στην πλευρά της προσφοράς από τις αυξήσεις των τιμών της ενέργειας: η Ελλάδα έχει έκθεση στις ρωσικές εισαγωγές στο ενεργειακό της μείγμα καθώς το 73% του εισαγόμενου πετρελαίου και το 39% του φυσικού αερίου το 2020 προέρχονταν από τη Ρωσία.

Αν και υπάρχουν εναλλακτικές πηγές για την υποκατάσταση των ρωσικών εισαγωγών, έτσι ώστε να μην κινδυνεύει η ενεργειακή ασφάλεια, οι αυξήσεις στις τιμές της ενέργειας τροφοδοτούν δευτερογενώς αυξήσεις στις τιμές των αγαθών και των υπηρεσιών. Αυτό επιδεινώνει τις πληθωριστικές πιέσεις, οι οποίες είχαν ήδη εκδηλωθεί πριν από τον πόλεμο ως αποτέλεσμα εξαιρετικά διευκολυντικών νομισματικών και δημοσιονομικών πολιτικών στον απόηχο της πανδημίας.

Ο πληθωρισμός, με τη σειρά του, διαβρώνει τα διαθέσιμα εισοδήματα και ασκεί πιέσεις στο ισοζύγιο τρεχουσών συναλλαγών, ιδίως δεδομένου ότι σημαντικό μέρος των εισαγωγών αφορά ενεργειακά προϊόντα, γ) η αυξημένη αβεβαιότητα μπορεί να προκαλέσει βραχυπρόθεσμη αναβολή των καταναλωτικών και επενδυτικών αποφάσεων και να ασκήσει πιέσεις στο κόστος δανεισμού για Κράτος και ιδιωτικό τομέα.

Αντίβαρα

Από την άλλη πλευρά, η ελληνική οικονομία έχει σημαντικά αντίβαρα που υποστηρίζουν τις βραχυπρόθεσμες προοπτικές: (α) υπάρχουν προσδοκίες για μια ισχυρή τουριστική περίοδο, με την προϋπόθεση της αποφυγής κλιμάκωσης της κατάστασης στην Ουκρανία. Επίσης, οι τελευταίες πληροφορίες δείχνουν αμείωτη δραστηριότητα σε αρκετούς άλλους τομείς, (β) η Ελλάδα θα επωφεληθεί από Ταμείο Ανάκαμψης και Ανθεκτικότητας (μεγαλύτερος δικαιούχος στην ΕΕ ως ποσοστό του ΑΕΠ της), το ΕΣΠΑ 2021-2027 και κεφάλαια της ΕΤΕπ, συνολικά περίπου 90 δις € διαθέσιμα τα επόμενα 5 χρόνια.

Αυτά τα κεφάλαια, μαζί με τα κινητοποιούμενα ιδιωτικά και τραπεζικά κεφάλαια, έχουν τη δυνατότητα, όχι μόνο να παρέχουν μεγάλη ρευστότητα, αλλά να ενεργοποιήσουν τον μετασχηματισμό του παραγωγικού μοντέλου της Ελλάδας προς την κατεύθυνση βιώσιμης ανάπτυξης βασισμένης σε εξαγωγές και επενδύσεις.

Ωστόσο, για να επιτευχθεί αυτό, είναι σημαντικό οι πόροι να διοχετευτούν αποτελεσματικά σε επιλεγμένες οικονομικές δραστηριότητες, ιδίως της πράσινης μετάβασης και της ψηφιοποίησης, καθώς και να συνοδευτούν από εμπροσθοβαρή και φιλόδοξη εφαρμογή των διαρθρωτικών μεταρρυθμίσεων που συνοδεύουν την εκταμίευση των κεφαλαίων. (γ) η οικονομία απολαμβάνει μια πολύ άνετη θέση ρευστότητας: περίπου 34 δισ. ευρώ νέων καταθέσεων συσσωρεύτηκαν μέσα στην πανδημία με τη βοήθεια των δημοσιονομικών μέτρων στήριξης, το κράτος έχει μαξιλάρι ρευστότητας περί τα €38 δισ. ευρώ, περίπου €38,5 δισ. ΟΕΔ θα επανεπενδύονται ευέλικτα στο Πανδημικό Πρόγραμμα Ρευστότητας της ΕΚΤ μέχρι το τέλος του 2024 υποστηρίζοντας το κόστος χρηματοδότησης και οι τράπεζες αντλούν ρευστότητα από τις στοχευμένες πράξεις παροχής ρευστότητας (TLTROs), (δ) εφαρμόζονται δημοσιονομικά μέτρα για τη μείωση του ενεργειακού κόστους για τα νοικοκυριά και τις επιχειρήσεις αξίας περίπου €7.5 δισ. ευρώ έως τον Μάιο του 2022. Αυτά έρχονται επιπλέον των μέτρων στήριξης που σχετίζονται με τον Covid-19 ύψους €43,3 δισ. ευρώ μεταξύ 2020-2022, εκ των οποίων τα €4,1 δισ. αφορούν το 2022.

Παρά ταύτα, είναι σημαντικό να τονιστεί η ανάγκη ελέγχου του δημοσιονομικού ελλείμματος το 2022 και επιστροφής σε πρωτογενές δημοσιονομικό πλεόνασμα το 2023 ώστε να διατηρηθεί η εμπιστοσύνη των αγορών, ιδίως λόγω των επιδεινούμενων χρηματοοικονομικών συνθηκών, και να διευκολυνθεί η ανάκτηση επενδυτικής βαθμίδας από την ελληνική οικονομία. Η δημοσιονομική σταθερότητα είναι επίσης προϋπόθεση για τον έλεγχο του ελλείμματος του Ισοζυγίου Τρεχουσών Συναλλαγών το οποίο παρουσιάζει τάσεις μεγέθυνσης.

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima-300x300.png)

![Διαθέσιμο εισόδημα: Στην προτελευταία θέση η Ελλάδα στην Ευρωζώνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/eisodima.png)