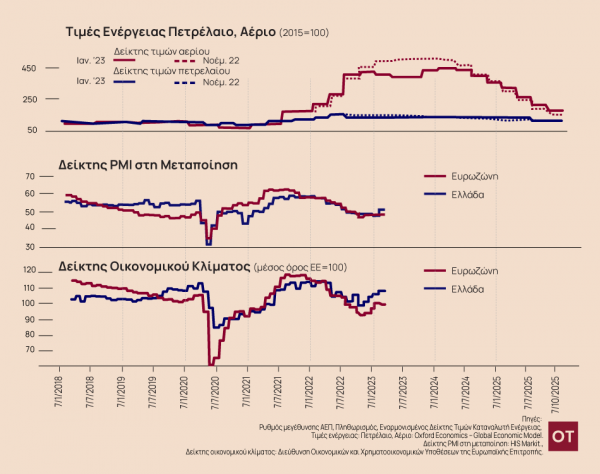

O Δείκτης Υπευθύνων Προμηθειών για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) έκλεισε στις 51,7 μονάδες τo Φεβρουάριο, τιμή υψηλότερη από τις 49,2 μονάδες του Ιανουαρίου, υποδεικνύοντας καλύτερη εικόνα για την υγεία του ελληνικού μεταποιητικού τομέα. Μάλιστα η τιμή του δείκτη ξεπέρασε μετά από αρκετούς μήνες τις 50 μονάδες, αναδεικνύοντας καλές προοπτικές για τους επόμενους 6 μήνες. Όπως σημειώνει η S&P Global αυτή η βελτίωση φαίνεται να οφείλεται στο ότι επανήλθαν η παραγωγή και οι νέες παραγγελίες. Παρατηρήθηκε μεγαλύτερη καταναλωτική ζήτηση κάτι που οδήγησε σε αύξηση στα επίπεδα απασχόλησης. Ταυτόχρονα, το κόστος εισροών αυξήθηκε με αισθητά ασθενέστερο ρυθμό (η πιο αργή αύξηση από τον Αύγουστο του 2020). Ωστόσο, θα πρέπει να σημειωθεί ότι ο ρυθμός αύξησης των χρεώσεων ήταν σε γενικές γραμμές παρόμοιος με τον αντίστοιχο που παρατηρήθηκε τον Ιανουάριο και το Δεκέμβριο.

Όσον αφορά στην περίπτωση της Ευρωζώνης, ο δείκτης Υπευθύνων Προμηθειών για τον τομέα της μεταποίησης έφτασε τις 48,5 μονάδες το Φεβρουάριο, σημειώνοντας δηλαδή μείωση σε σχέση με τις 48,8 μονάδες του Ιανουαρίου. Πρόκειται για τον όγδοο συνεχόμενο μήνα που ο δείκτης παραμένει κάτω από τις 50 μονάδες. H βελτίωση της διαθεσιμότητας πρώτων υλών και η άμβλυνση των σημείων συμφόρησης στους προμηθευτές έχουν μειώσει την πίεση στα χρονοδιαγράμματα παραγωγής. Αυτό οδήγησε σε σημαντική μείωση των πιέσεων κόστους που αντιμετωπίζουν οι παραγωγοί αγαθών, με τον πληθωρισμό των τιμών των εισροών να επιβραδύνεται στον χαμηλότερο ρυθμό των τελευταίων σχεδόν δυόμισι ετών. Τέσσερις από τις οκτώ χώρες της Eυρωζώνης που παρακολουθούνται από την έρευνα (που καταλαμβάνουν το 89% της παραγωγής μεταποίησης στην Ευρωζώνη) κατέγραψαν αυξημένο δείκτη PMI για τη μεταποίηση, με την Ιταλία να πρωτοστατεί. Η Γερμανία και η Γαλλία, ωστόσο, είδαν τους PMI της μεταποίησης να πέφτουν περαιτέρω κάτω από το όριο του 50. Η μεταποιητική παραγωγή σε ολόκληρη την Ευρωζώνη έχει σταθεροποιηθεί στα μέσα του πρώτου τριμήνου, με βελτιώσεις στην προμήθεια πρώτων υλών να υποστηρίζουν τα προγράμματα παραγωγής, συμπεριλαμβανομένων των χρόνων παράδοσης των προμηθευτών που έχουν μειωθεί στο μέγιστο βαθμό από το Μάιο του 2009.

Όσον αφορά στο δείκτη Οικονομικού Κλίματος, βελτιώθηκε στην περίπτωση της Ελλάδας κατά το μήνα Φεβρουάριο, καθώς έφτασε στις 107,5 μονάδες σε σχέση με τις 105,9 μονάδες στις οποίες βρισκόταν τον Ιανουάριο. Πρόκειται για τον τέταρτο συνεχή μήνα βελτίωσης του δείκτη. O λόγος για αυτήν την άνοδο είναι ότι οι προσδοκίες έχουν βελτιωθεί σε όλους τους επιχειρηματικούς τομείς, παρά τη μείωση της καταναλωτικής εμπιστοσύνης. Οι κύριοι παράγοντες στο διεθνές περιβάλλον φαίνεται να σταθεροποιούνται και οι επιπτώσεις του πολέμου στην Ουκρανία, η κρίση στην αγορά ενέργειας και ο πληθωρισμός έχουν ληφθεί υπόψη στις προσδοκίες. Αυτός είναι ο λόγος για τον οποίο οι αντίστοιχοι ευρωπαϊκοί δείκτες παρέμειναν αμετάβλητοι αυτόν το μήνα. Σε εθνικό επίπεδο, η ανοδική τάση είναι παρόμοια με τα ιστορικά στοιχεία κατά τις περισσότερες προεκλογικές περιόδους, όπου γενικά παρατηρείται βελτίωση των προσδοκιών για την απόδοση της οικονομίας και τις μελλοντικές προοπτικές των νοικοκυριών και των επιχειρήσεων. Ταυτόχρονα, οι αρχικές ανησυχίες για εκτεταμένη ύφεση στην Ευρώπη κατά τη διάρκεια του χειμώνα δεν υλοποιήθηκαν και υπάρχουν ενδείξεις για την επερχόμενη τουριστική περίοδο που είναι καλύτερες από τις αναμενόμενες. Στην περίπτωση της Ευρωζώνης ουσιαστικά ο δείκτης έχει παραμείνει σταθερός, καθώς από 99,8 μονάδες τον Ιανουάριο έφτασε τις σε 99,7 μονάδες το Φεβρουάριο.

Πηγές:

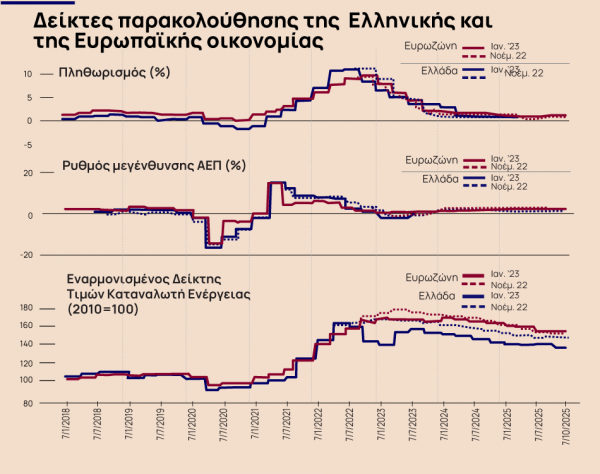

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

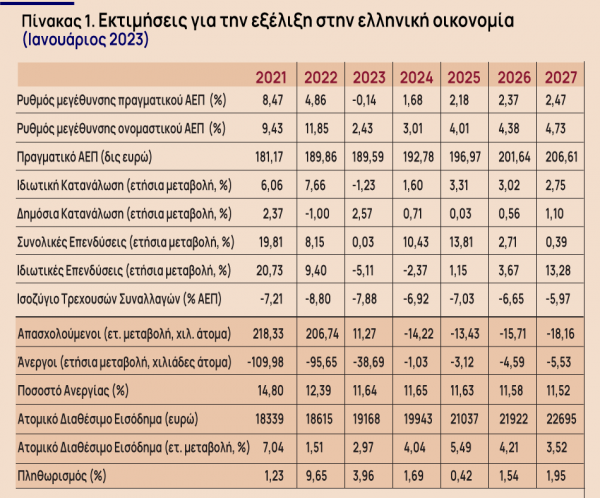

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

* Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών