Σχεδόν απίθανο θεωρεί η DBRS να αντιμετωπίσουν σημαντική πίεση οι ελληνικές τράπεζες όσον αφορά τη χρηματοδότηση και τη ρευστότητά τους, εξαιτίας της ισχυρής καταθετικής βάσης και του σημερινού επιπέδου ρευστότητας, όπως σημειώνει σε σημερινή του έκθεσή του.

Σύμφωνα με τον οίκο αξιολόγησης, τα αποτελέσματα των τεσσάρων μεγάλων ελληνικών τραπεζών δείχνουν βελτίωση στα επίπεδα της καθαρής κερδοφορίας μετά από χρόνια επιβάρυνσης από την απομείωση του ρίσκου, την αναδιάρθρωση και την COVID-19.

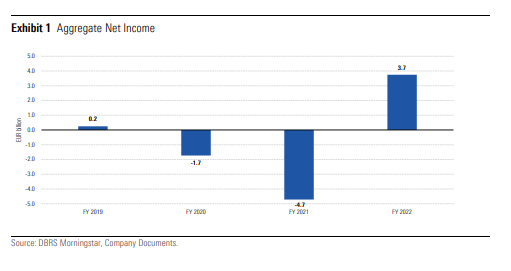

Όπως αναφέρει η έκθεση, οι ελληνικές τράπεζες ανακοίνωσαν συνολικά καθαρά κέρδη ύψους 3,7 δισ. ευρώ το οικονομικό έτος 2022, έναντι καθαρών ζημιών ύψους 4,7 δισ. ευρώ το οικονομικό έτος 2021 σε σύγκριση με καθαρή ζημία 4,7 δισ. ευρώ το 2021.

Τα υψηλότερα έσοδα, τα χαμηλότερα λειτουργικά έξοδα και το μειωμένο πιστωτικό κόστος στήριξαν την κερδοφορία του κλάδου 2022 μετά από χρόνια.

Politico: Αν η «βαρετή» Ελβετία δεν μπορεί να σώσει τις τράπεζές της, ποιος μπορεί;

Έσοδα

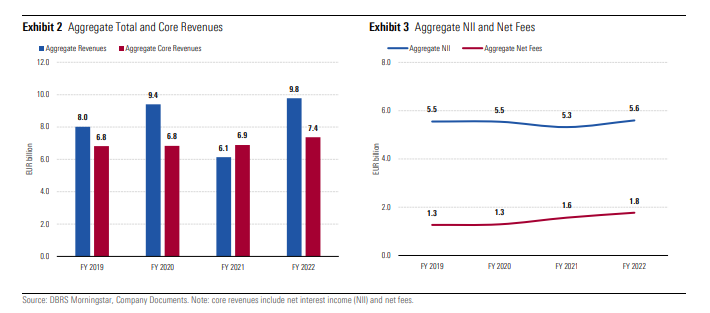

Τα έσοδα το 2022 αντανακλούν βελτιώσεις σε όλες τα επίπεδα, συμπεριλαμβανομένων των καθαρών εσόδων από τόκους (NII), των καθαρών προμηθειών και άλλων εσόδων. Η δημιουργία νέων δανείων διατηρήθηκε το 2022, κυρίως στον τομέα των εταιρικών δάνειων. Η DBRS αναμένει ότι η πιστωτική επέκταση το 2023 θα είναι χαμηλότερη από το 2022, λόγω των υψηλότερων επιτοκίων και της επιβράδυνσης της οικονομίας.

Η ταχύτερη ανατιμολόγηση των δανείων σε σχέση με τις καταθέσεις έχει συμβάλει στην αύξηση των ΝΙΙ, ωστόσο ο οίκος αναμένει ότι θα μειωθούν λόγω του υψηλότερου κόστους χρηματοδότησης. Παράλληλα, όπως επισημαίνει, η διαχείριση του κόστους παρέμεινε υγιής παρά τις πληθωριστικές πιέσεις.

Χρηματοδότηση

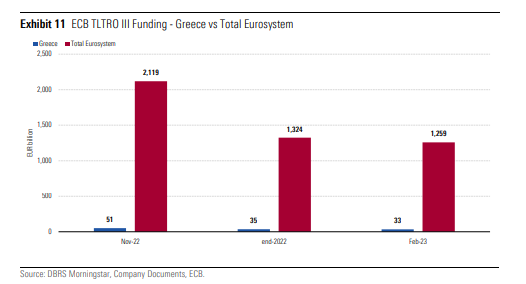

Η άφθονη και αυξανόμενη καταθετική βάση παρέχει στις ελληνικές τράπεζες ένα σταθερό, αν και μέτρια διαφοροποιημένο, μείγμα χρηματοδότησης. Η ρευστότητα ήταν ικανοποιητική στον κλάδο στο τέλος του 2022 και αναμένεται να απορροφήσει την αποπληρωμή των Στοχευμένων Πράξεων Μακροπρόθεσμης Αναχρηματοδότησης της ΕΚΤ (TLTRO) III. Η κεφαλαιοποίηση ανέκτησε έδαφος το 2022 μετά τον αντίκτυπο της μείωσης του κινδύνου στους ισολογισμούς. Επίσης, όπως τονίζει ο οίκος, τα κεφαλαιακά αποθέματα των τεσσάρων ελληνικών συστημικών τραπεζών είναι επαρκή για την απορρόφηση μη πραγματοποιηθεισών ζημιών των τίτλων σταθερού εισοδήματος, σε περίπτωση που πραγματοποιηθούν λόγω οποιασδήποτε πίεσης χρηματοδότησης και ρευστότητας μετά την κατάρρευση της SVB και της Signature Bank.

«Τα αποτελέσματα της χρήσης 2022 επωφελήθηκαν από τα υψηλότερα έσοδα, τα χαμηλότερα λειτουργικά έξοδα και το μειωμένο πιστωτικό κόστος. Η ταχύτερη ανατιμολόγηση των δανείων σε σχέση με τις καταθέσεις συνέβαλε στην αύξηση του NII μέχρι σήμερα, ωστόσο αναμένουμε ότι αυτό θα μειωθεί λόγω του υψηλότερου κόστους χρηματοδότησης», δήλωσε ο Αντρέα Κοστάντσο, αντιπρόεδρος της ομάδας DBRS Morningstar Global Financial Institutions. «Τα κεφαλαιακά αποθέματα ασφαλείας είναι επαρκή για να απορροφήσουν τις μη υφιστάμενες ζημίες επί των τίτλων σταθερού εισοδήματος στο αποσβεσμένο κόστος, σε περίπτωση που αυτές υλοποιηθούν λόγω τυχόν πιέσεων χρηματοδότησης και ρευστότητας μετά την κατάρρευση της SVB και της Signature Bank στις ΗΠΑ».

Κεφαλαιοποίηση

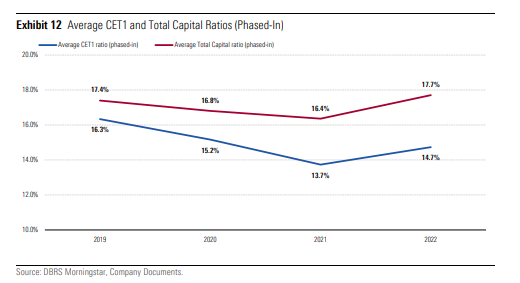

Η διαδικασία εξυγίανσης των δανείων έπληξε σημαντικά την κεφαλαιοποίηση των ελληνικών τραπεζών το 2020 και το 2021, σημειώνει η DBRS, ωστόσο η κεφαλαιακή πορεία βελτιώθηκε το 2022. Στο τέλος του 2022, ο μέσος δείκτης CET1 ήταν 14,7%.

Αυτό το επίπεδο των κεφαλαιακών δεικτών εξασφαλίζει ικανοποιητικά αποθέματα ασφαλείας περίπου 500 μ.β. και 310 μ.β. αντίστοιχα για τους δείκτες CET1 και Συνολικού Κεφαλαίου πάνω από τις ελάχιστες απαιτήσεις για το 2023.