Οι δύο διαδοχικές κρίσεις, η πανδημική και η ενεργειακή, καθώς και η αυξημένη αβεβαιότητα παγκοσμίως οδήγησαν σε σημαντική επιδείνωση των δημόσιων οικονομικών στη Ζώνη του Ευρώ (ΖτΕ). Οι μακροοικονομικές συνθήκες, όμως, εξομαλύνονται με γοργούς ρυθμούς. Κατά συνέπεια, η επιστροφή σε μια συνετή, δημοσιονομική πολιτική καθίσταται αναγκαία, ώστε να δημιουργηθούν δημοσιονομικά αποθέματα ασφαλείας. Επίσης, αυτό θα βοηθήσει την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) να επαναφέρει τον πληθωρισμό στο στόχο, πέριξ του 2%. Παράλληλα, τα κράτη-μέλη της Ευρωπαϊκής Ένωσης θα είναι σε θέση να αντιμετωπίσουν μεσοπρόθεσμα τις υπάρχουσες προκλήσεις, όπως το υψηλό κόστος του δημογραφικού προβλήματος, της γήρανσης του πληθυσμού και της κλιματικής αλλαγής, καθώς και τις αυξημένες δαπάνες για την άμυνα, μετά από την εισβολή στην Ουκρανία (European Fiscal Board, Ιούνιος 2023).

Κατοικίες: Αύξηση ενοικίων κατά 2,9% στην ΕΕ στο α΄τρίμηνο 2023

Ο πληθωρισμός

Η σταδιακή αποκλιμάκωση του πληθωρισμού εκτιμάται ότι θα οδηγήσει τη ΖτΕ, από το 2024, σε πορεία σταθερής ανάπτυξης και καλύτερες μακροοικονομικές επιδόσεις και σε σημαντικό πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών. Επίσης, παρά την ήπια οικονομική επιβράδυνση, το 2023 και το γεγονός ότι ο ανοδικός επιτοκιακός κύκλος δεν έχει ολοκληρωθεί ακόμα, η ανεργία παραμένει σε χαμηλά επίπεδα και χαρακτηρίζεται από υψηλή ζήτηση για ορισμένες δεξιότητες και παράλληλα πολλές κενές θέσεις εργασίας.

Η ΕΚΤ, στις τελευταίες της προβλέψεις, αναμένει ότι ο πληθωρισμός της ΖτΕ θα αποκλιμακωθεί σημαντικά και θα διαμορφωθεί στο 5,4%, το 2023 και στο 3%, το 2024. Ωστόσο, οι δευτερογενείς επιπτώσεις μέσω των μισθών και των αυξημένων περιθωρίων κέρδους των επιχειρήσεων δημιουργούν πρόσθετες πληθωριστικές πιέσεις, οι οποίες θα μπορούσαν να προκαλέσουν περαιτέρω νομισματική σύσφιγξη. Άλλωστε, όπως αναφέρει στην έκθεσή της η BIS (Annual Economic Report, Ιούνιος 2023), η επιστροφή του πληθωρισμού στα επίπεδα του 2% καθίσταται ακόμη δυσκολότερη, όταν πλησιάζεις τον στόχο και διανύεις το “τελευταίο μίλι”, ενώ δύναται να έχει μεγαλύτερη διάρκεια από την αναμενόμενη.

Κίνδυνοι και αποθέματα ασφαλείας

Σε αυτό το πλαίσιο, όπου οι κίνδυνοι για τις μακροοικονομικές προοπτικές παραμένουν υψηλοί, η δημιουργία δημοσιονομικών αποθεμάτων ασφαλείας και η δημοσιονομική εξυγίανση παραμένουν ιδιαίτερα σημαντικές για τις ευρωπαϊκές χώρες με υψηλό χρέος. Επίσης, η περιοριστική δημοσιονομική πολιτική στα κράτη-μέλη θα βοηθούσε την ΕΚΤ στην επιδίωξη του στόχου της για τον πληθωρισμό. Το 2024 είναι πιθανό να σηματοδοτήσει την επιστροφή στην «κανονικότητα», όσον αφορά στην εφαρμογή των δημοσιονομικών κανόνων. Αυτό σημαίνει ότι, από το επόμενο έτος, δεν θα ισχύει πλέον η «γενική ρήτρα διαφυγής» που εφαρμόζεται για τρία συναπτά έτη και επιτρέπει προσωρινές αποκλίσεις από την απαιτούμενη πορεία προσαρμογής, υπό την προϋπόθεση ότι δεν τίθεται σε κίνδυνο η δημοσιονομική βιωσιμότητα

μεσοπρόθεσμα.

Μετά τις δύο κρίσεις και ουσιαστικά τη δυνατότητα άσκησης ευέλικτης δημοσιονομικής πολιτικής, ο δείκτης χρέους προς ΑΕΠ στη ΖτΕ έχει αυξηθεί (Γράφημα 3).

Ανάπτυξη

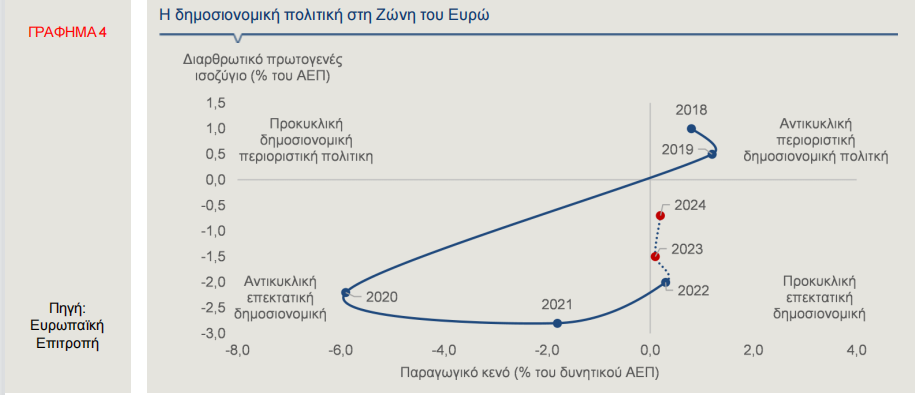

Το 2024, αναμένεται ισχυρότερη οικονομική ανάπτυξη από την ΕΚΤ για τη ΖτΕ (1,5%), συγκριτικά με την υποτονική ανάπτυξη που εκτιμάται για το τρέχον έτος (0,9%). Επίσης, η αγορά εργασίας διατηρείται εύρωστη, με ρεκόρ χαμηλής ανεργίας και υψηλά ποσοστά κενών θέσεων εργασίας. Ταυτόχρονα, το διαρθρωτικό, πρωτογενές έλλειμμα, το 2023, αναμένεται να παραμείνει περίπου στο 1,5% του ΑΕΠ. Η υιοθέτηση αντικυκλικής δημοσιονομικής πολιτικής, που λειτουργεί αντίθετα προς τον οικονομικό κύκλο και προβλέπει επέκταση σε περιόδους ύφεσης και περιορισμό σε περιόδους άνθησης, ήταν αναπόφευκτη και αποτέλεσε την κυρίαρχη πολιτική των προηγούμενων ετών, ιδιαίτερα κατά την περίοδο 2020-2021 (Γράφημα 4).

Οι ειδικές ανά χώρα συστάσεις της Ευρωπαϊκής Επιτροπής, την άνοιξη του 2023, αποσκοπούσαν στην προσαρμογή του διαρθρωτικού πρωτογενούς ισοζυγίου, μεταξύ 0,3% και 0,7% του ΑΕΠ για τα κράτη μέλη, ανάλογα με τους εκτιμώμενους κινδύνους ως προς τη βιωσιμότητα του χρέους. Αξίζει να σημειωθεί ότι το διαρθρωτικό έλλειμμα της ΖτΕ είναι υψηλό σε σχέση με τα ιστορικά στοιχεία, αφού, κατά μέσο όρο, ήταν σχεδόν ισοσκελισμένο τα τελευταία 20 χρόνια. Σε αυτό το πλαίσιο, θα ήταν δικαιολογημένη η σχεδόν πλήρης απόσυρση των μέτρων ενεργειακής στήριξης που ελήφθησαν, το 2022 και το 2023, ώστε να επιστρέψει το διαρθρωτικό έλλειμμα στον ιστορικό μέσο όρο μεσοπρόθεσμα.

Πληρωμή

Επιπροσθέτως, ορισμένα κράτη-μέλη εξακολουθούν να επωφελούνται από τις πληρωμές με συγκριτικά χαμηλά επιτόκια για το δημόσιο χρέος, ενώ ο υψηλός πληθωρισμός μειώνει τους δείκτες χρέους προς ΑΕΠ. Ωστόσο, αυτές οι ευνοϊκές συνθήκες είναι προσωρινές, καθώς ο πληθωρισμός προβλέπεται να μειωθεί, ενώ το κόστος δανεισμού του δημόσιου τομέα θα αυξάνεται σταδιακά, καθώς λήγει το χρέος και αναχρηματοδοτείται με υψηλότερα επιτόκια. Το γεγονός αυτό απαιτεί μια πιο προσεκτική προσέγγιση και τη δημιουργία δημοσιονομικών αποθεμάτων ασφαλείας. Επιπλέον, μια συνετή δημοσιονομική πολιτική, το 2023 και το 2024, θα βοηθούσε τις προσπάθειες της ΕΚΤ να επαναφέρει τον πληθωρισμό στον στόχο, μειώνοντας έτσι την πιθανότητα ενός σεναρίου όπου τα επιτόκια θα πρέπει να παραμείνουν υψηλότερα για μεγαλύτερο χρονικό διάστημα.

Συμπερασματικά, η δημοσιονομική πολιτική και η νομισματική πολιτική θα πρέπει να δράσουν συνδυαστικά, για την αντιμετώπιση των προκλήσεων. Τα διαρθρωτικά πρωτογενή ελλείμματα, αν και μειώνονται σταδιακά, εξακολουθούν να παραμένουν υψηλά, με αποτέλεσμα οι κυβερνήσεις (ιδιαίτερα εκείνες με υψηλό λόγο χρέους προς ΑΕΠ) να πρέπει να εξετάσουν το ενδεχόμενο να αποσύρουν τα προσωρινά μέτρα στήριξης με γρηγορότερο ρυθμό, ώστε να αποφύγουν μελλοντικό δημοσιονομικό εκτροχιασμό.