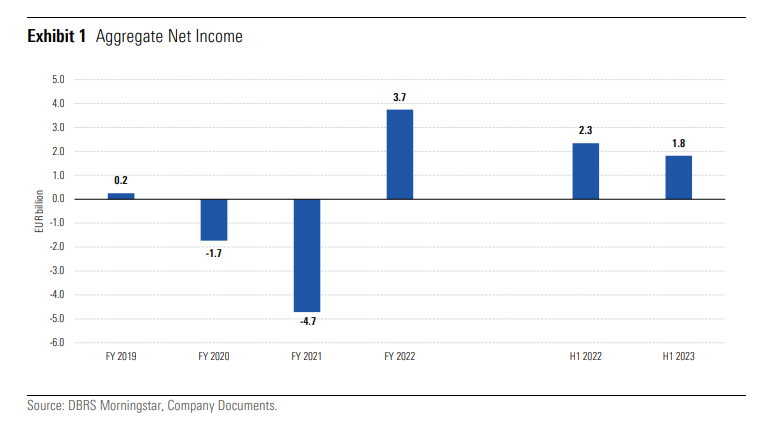

Αθροιστικά καθαρά κέρδη ύψους 1,8 δισεκατομμυρίων ευρώ ανακοίνωσαν για το πρώτο εξάμηνο του 2023 οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα της Ελλάδος και Πειραιώς) αναφέρει σε έκθεσή του για τον ελληνικό τραπεζικό κλάδο ο διεθνής οίκος αξιολόγησης DBRS Morningstar, υπογραμμίζοντας ότι είναι μειωμένα κατά 22% σε ετήσια βάση (ΕΕ),

αν και το πρώτο εξάμηνο του 2022 περιελάμβανε σημαντικά θετικά εφάπαξ στοιχεία που αποδίδονται σε συναλλαγές και άλλα έσοδα.

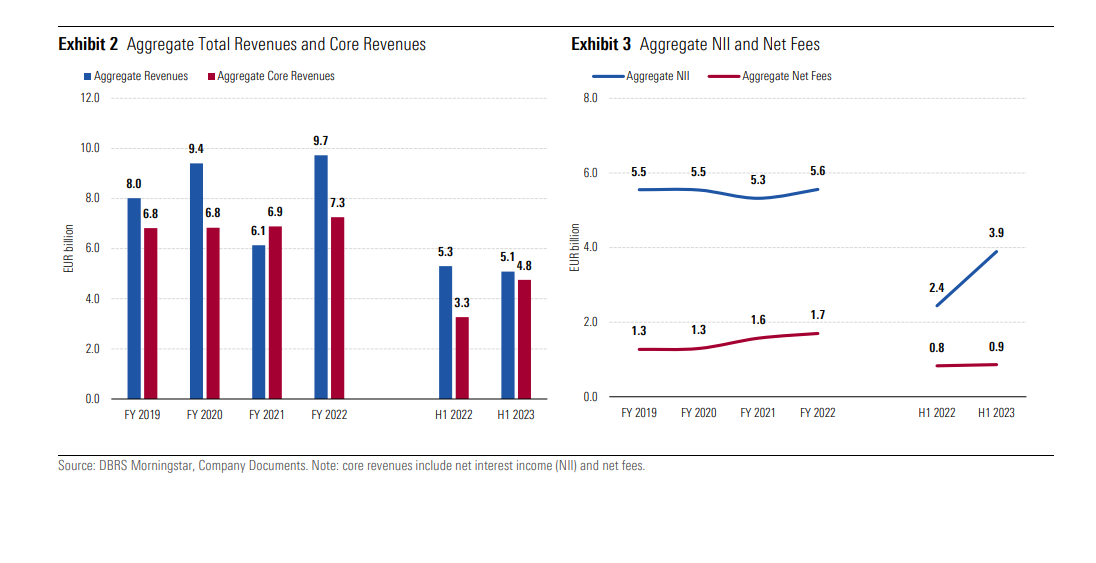

Η έκθεση υπογραμμίζει ότι τα αποτελέσματα του πρώτου εξαμήνου του έτους υποστηρίχθηκαν από υψηλότερα βασικά έσοδα, τον έλεγχο του κόστους και το χαμηλότερο πιστωτικό κόστος.

Υπενθυμίζεται ότι στις 8 Σεπτεμβρίου η DBRS θα εξετάσει την αξιολόγηση της ελληνικής οικονομίας, η οποία είναι στο BB (υψηλή), σταθερή.

ΔΙΑΒΑΣΤΑ ΑΝΑΛΥΤΙΚΑ ΤΗΝ ΕΚΘΕΣΗ ΤΗΣ DBRS

Συνοπτικά τα κυριότερα σημεία που επισημαίνει η DBRS περιλαμβάνουν:

• Οι ελληνικές τράπεζες ανέφεραν συνολικά καθαρά κέρδη 1,8 δισ. ευρώ το 1ο εξάμηνο του 2023, μειωμένα κατά 22% σε ετήσια βάση, αν και το πρώτο εξάμηνο του 2022 περιελάμβανε σημαντικά θετικά έκτακτα στοιχεία που αποδίδονται σε συναλλαγές και άλλα έσοδα

• Τα έσοδα κατά το πρώτο εξάμηνο του 2023 παρουσίασαν ισχυρή αύξηση στα καθαρά έσοδα από τόκους (ΚΔΠ) με οφέλη από την ταχεία αύξηση των επιτοκίων παρά τους χαμηλότερους όγκους νέων δανείων, καθώς και τις υψηλότερες καθαρές προμήθειες. Η λειτουργική αποτελεσματικότητα παρέμεινε ισχυρή.

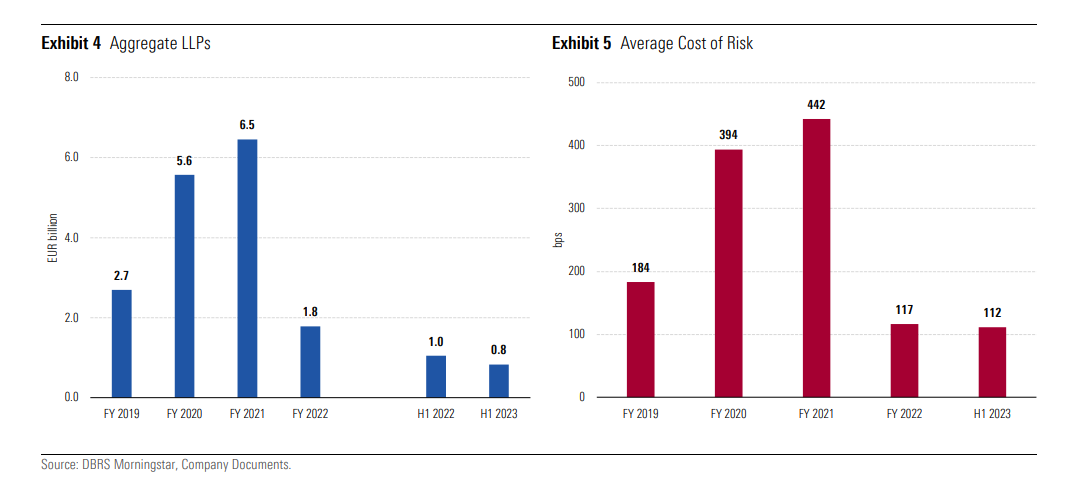

• Το 1ο εξάμηνο του 2023, το ετήσιο κόστος κινδύνου ήταν σύμφωνο με το 2022 αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος και η ποιότητα του ενεργητικού συνέχισε να βελτιώνεται.

• Οι άφθονες και σταθερές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές του TLTRO III.

• Η διαρκής παραγωγή οργανικού κεφαλαίου το πρώτο εξάμηνο του 2023 ενίσχυσε την κεφαλαιοποίηση, ωστόσο η ποιότητα του κεφαλαίου παραμένει σχετικά ασθενής.

«Τα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος υποστήριξαν τα αποτελέσματα κατά το πρώτο εξάμηνο του 2023», σχολίασε ο Αντρέα Κοστάντζο, Αντιπρόεδρος της ομάδας DBRS Morningstar European Financial Institutions. «Αναμένουμε επιβράδυνση των NII τα επόμενα τρίμηνα, αντανακλώντας την άποψή μας για επιβράδυνση της σύσφιγξης της νομισματικής πολιτικής της ΕΚΤ, καθώς και για την πιθανή αύξηση του κόστους χρηματοδότησης και την εισαγωγή από τον Μάιο του 2023 ανώτατου ορίου επιτοκίου για τα εξυπηρετούμενα εγχώρια στεγαστικά δάνεια λιανικής».

Αναλυτικά

Ειδικότερα οι αναλυτές του διεθνούς οίκου αναφέρουν ότι έσοδα το 1ο εξάμηνο του 2023 σημείωσαν ισχυρή αύξηση στα καθαρά έσοδα από τόκους (NII), με τις τράπεζες να

επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τους χαμηλότερους όγκους νέων δανείων καθώς και υψηλότερες καθαρές προμήθειες, αν και σε μικρότερο βαθμό.

«Αναμένουμε επιβράδυνση της NII τα επόμενα τρίμηνα, αντανακλώντας επίσης την άποψή μας για επιβράδυνση της σύσφιγξης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) όπως η πιθανή αύξηση του κόστους χρηματοδότησης και η εισαγωγή από τον Μάιο του 2023 ανώτατου ορίου επιτοκίου για την εκτέλεση εγχώριων στεγαστικών δανείων λιανικής» αναφέρει χαρακτηριστικά.

Το κόστος κινδύνου

Το 1ο εξάμηνο του 2023, το ετήσιο κόστος κινδύνου (CoR) ήταν σύμφωνο με το 2022 αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος.

Η DBRS εκτιμά ότι το CoR πιθανότατα θα αυξηθεί, αντανακλώντας υψηλότερους κινδύνους ποιότητας του ενεργητικού. Ωστόσο, η ποιότητα των περιουσιακών στοιχείων συνέχισε να βελτιώνεται το πρώτο εξάμηνο του 2023, χάρη στις χαμηλές εισροές νέων μη εξυπηρετούμενων δανείων και στην απομάκρυνση του κινδύνου, και παρά τους χαμηλότερους όγκους νέων δανείων.

Οι άφθονες και σταθερές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές του TLTRO III. Οι καταθέσεις στρέφονται προς πιο ανταποδοτικές λύσεις, αν και λιγότερο από τις αρχικές προσδοκίες. Τα αποτελέσματα του Stress Test της EBA 2023 έδειξαν καλύτερες επιδόσεις των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Ρευστότητα

Αναφορικά με τις καταθέσεις ο διεθνείς οίκος τονίζει ότι εξακολουθούν διατηρούν τη ρευστότητα του κλάδου σε άνετα επίπεδα, επισημαίνοντας ότι οι «ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων»: οι καταθέσεις πελατών αντιστοιχούσαν στο 85% περίπου της συνολικής χρηματοδότησης στα τέλη Ιουνίου 2023, οι οποίες προήλθαν κυρίως από ιδιώτες πελάτες λιανικής. Αφού σημειώθηκαν ορισμένες εκροές το 1ο τρίμηνο του 2023, κυρίως λόγω της χρήσης ρευστότητας από εταιρείες, οι καταθέσεις ανέκαμψαν το δεύτερο τρίμηνο του 2023

και τελικά παρέμειναν αμετάβλητες στο τέλος Ιουνίου 2023 σε σύγκριση με το τέλος του 2022 και 26% πάνω από το επίπεδο στο τέλος του 2019 .

Το ποσοστό των προθεσμιακών καταθέσεων έχει αυξηθεί από το τέλος του 2022, με τους πελάτες να αναζητούν λύσεις με υψηλότερες αποδοχές.

Η χρηματοδότηση της ΕΚΤ

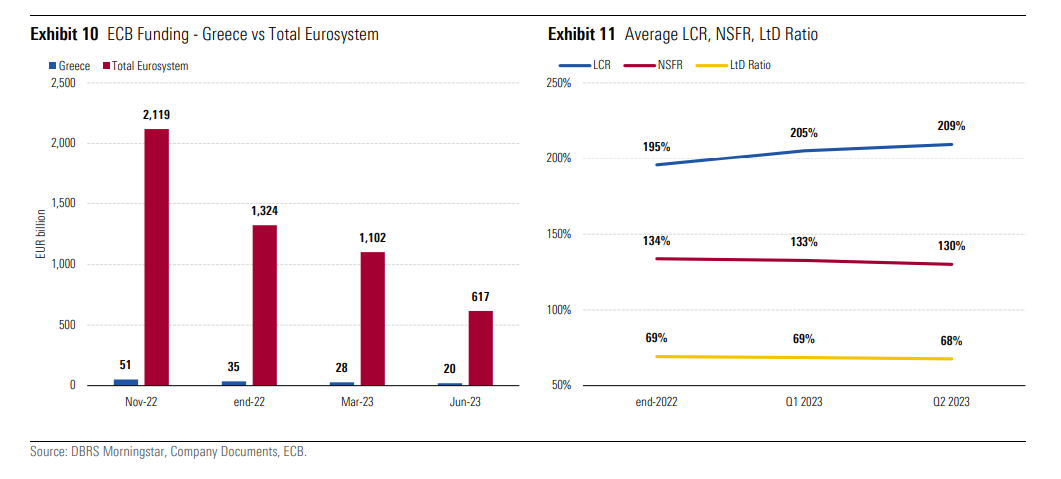

Η χρηματοδότηση από την ΕΚΤ είναι η δεύτερη κύρια πηγή χρηματοδότησης για τις ελληνικές τράπεζες, αντιπροσωπεύοντας περίπου το 8% του συνόλου στο τέλος -Ιούνιος 2023.

Οι ελληνικές τράπεζες είχαν περίπου 20 δισεκατομμύρια ευρώ εκκρεμούς χρηματοδότησης από την ΕΚΤ στα τέλη Ιουνίου 2023, που αποτελούνταν κυρίως από το TLTRO III, μειωμένο κατά 60% από τις αρχές Νοεμβρίου 2022 μετά από πρόωρες αποπληρωμές και λήξεις.

Η εκκρεμής χρηματοδότηση από την ΕΚΤ των ελληνικών τραπεζών αντιπροσώπευε περίπου το 3% του συνολικού Ευρωσυστήματος. Παρά τις αποπληρωμές TLTRO III, η θέση ρευστότητας του κλάδου παρέμεινε υγιής στο τέλος Ιουνίου 2023 με μέσο δείκτη κάλυψης ρευστότητας (LCR) υψηλότερο του 200%, ένα μέσο δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) περίπου 130%, και έναν μέσο λόγο δανείου προς καταθέσεις 68% (Στοιχείο 11).

Οι χρεωστικοί τίτλοι που εκδόθηκαν αντιπροσώπευαν μόλις το 4% της χρηματοδότησης των ελληνικών τραπεζών στα τέλη Ιουνίου 2023, «αν και προσδοκούμε ότι οι τράπεζες πιθανότατα θα εκδώσουν περισσότερα τα επόμενα χρόνια για να ανταποκριθούν στις τελικές κανονιστικές απαιτήσεις MREL έως το τέλος του 2025» αναφέρει η DBRS.

Το ραντεβού για την επενδυτική βαθμίδα

Σημειώνεται ότι στις αρχές του μήνα η Nichola James, Co-Head of Global Sovereign Ratings της DBRS Morningstar. υπογράμμισε ότι οι συνθήκες που οδηγούν την Ελλάδα προς την επενδυτική βαθμίδα θα φέρουν μια ακόμη μεγαλύτερη εμπιστοσύνη, θα επιταχύνουν τις ξένες επενδύσεις και θα βελτιώσουν το λειτουργικό περιβάλλον για τις ελληνικές τράπεζες.

Συγκεκριμένα, σύμφωνα με την εκτίμηση του οίκου αξιολόγησης, οι χρηματοοικονομικές συνθήκες στην Ελλάδα θα μπορούσαν να βελτιωθούν λόγω των καλύτερων αντιλήψεων για τον κίνδυνο, αν και στο πλαίσιο των ακόμη πιο αυστηρών παγκόσμιων χρηματοπιστωτικών συνθηκών. Παράλληλα, εξακολουθούν να υπάρχουν κίνδυνοι για την παγκόσμια οικονομία, που σχετίζονται με το γεγονός ότι ο πλήρης αντίκτυπος της ταχείας νομισματικής σύσφιξης δεν έχει ακόμη φανεί.

Η ίδια υπενθυμίζει ότι στις 8 Σεπτεμβρίου η DBRS θα εξετάσει την αξιολόγηση της Ελληνικής Δημοκρατίας, η οποία είναι στο BB (υψηλή), σταθερή. Στο μεταξύ, «θα συνεχίσουμε να αξιολογούμε: την εφαρμογή των διαρθρωτικών μεταρρυθμίσεων, βελτιώσεις στις οικονομικές προοπτικές, τη δέσμευση για δημοσιονομική εξυγίανση που διατηρεί τον δείκτη δημόσιου χρέους σε πτωτική τροχιά και τη συνολική σταθερότητα του χρηματοπιστωτικού τομέα, καθώς όλα οδηγούν την Ελλάδα στο κατώφλι της αξιολόγησης επενδυτικής βαθμίδας. Το κύριο ερώτημα που έχει μέχρι στιγμής κρατήσει την Ελλάδα από την επιστροφή στην επενδυτική βαθμίδα είναι η διατηρησιμότητα αυτής της προόδου».