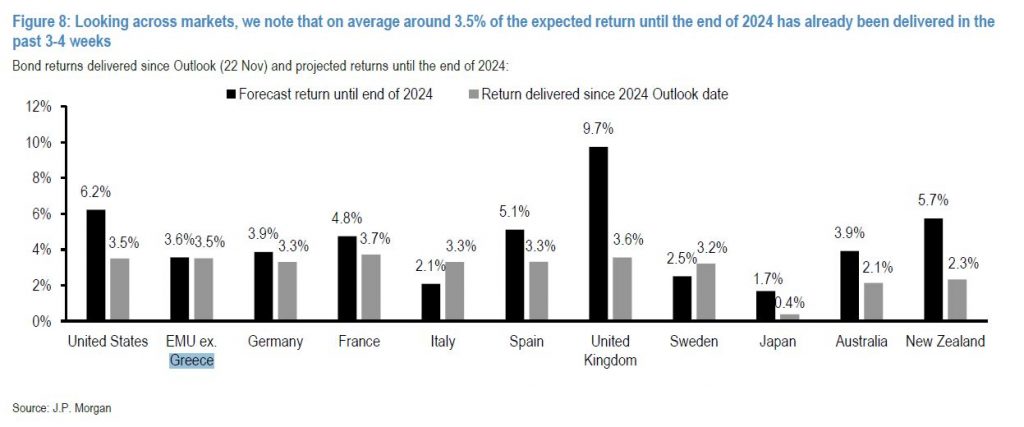

Σε ανανέωση της long θέσης στα ελληνικά ομόλογα έναντι των ιταλικών προχώρησε η JPMorgan, καθώς αναμένει αποδόσεις πάνω από 3,5% μέχρι το τέλος του 2024 (τις οποίες και επέτυχε από το άνοιγμα τους). Υπενθυμίζεται εδώ ότι η JPMorgan είχε συστήνει long στα ελληνικά 10ετή ομόλογα στις 14 Ιουλίου 2023 με έξοδο στις 22 Σεπτεμβρίου 2023.

Economist: Στη πρώτη θέση η ελληνική οικονομία

Ειδικότερα, αναφορικά με την περιφέρεια της Ευρώπης, η JPMorgan δηλώνει ουδέτερη στους τίτλους της Ιταλίας, προτιμά εκείνους της Ισπανίας, παραμένει short στα 9ετή πορτογαλικά ομόλογα έναντι των ισπανικών, και long στα ελληνικά 10ετή έναντι των Ιταλικών. Για όλη την Ευρώπη, συστήνει long στα 10ετή γαλλικά, έναντι των γερμανικών, long στα 10ετή Βελγίου έναντι της Γαλλίας.

Εκτιμήσεις για την Ελληνική οικονομία

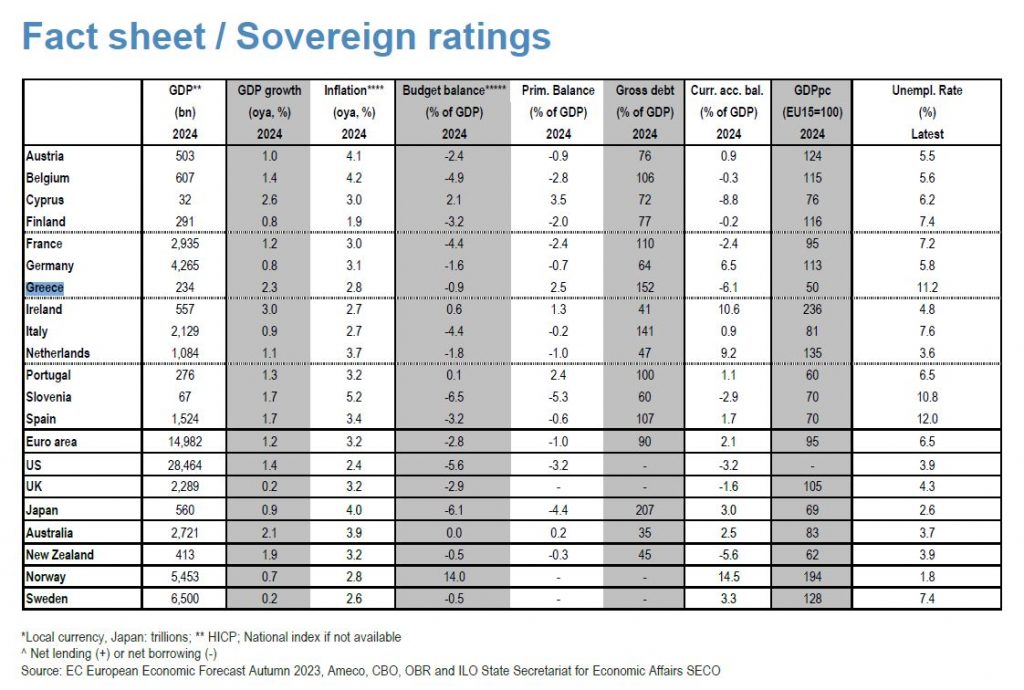

Η JPMorgan εκτιμά ότι το 2024 η ελληνική οικονομία θα αναπτυχθεί με 2,3%, με τον πληθωρισμό να αναμένεται στο 2,8%. Η χώρα θα μειώσει το έλλειμμα του προϋπολογισμού κάτω από το 1%, με το πρωτογενές πλεόνασμα να αναμένεται στο 2,5%. Το χρέος θα υποχωρήσει στο 152% έναντι του ΑΕΠ, αλλά το έλλειμμα τρεχουσών συναλλαγών θα είναι στο 6,1%.

To pivot or not to pivot?

Η JPMorgan υπενθυμίζει ότι η Fed, η ΕΚΤ και η BoE διατήρησαν σταθερά τα επιτόκια την προηγούμενη εβδομάδα, ενώ η Norges Bank έκανε την έκπληξη με αύξηση 25 μ.β.. Το ταξίδι του πληθωρισμού δεν έχει ολοκληρωθεί ακόμη, η τροχιά του όμως είναι προς το στόχο.

Το γενικό μήνυμα από τις κεντρικές τράπεζες είναι ότι απαιτείται προσοχή καθώς το ταξίδι για την επιστροφή του πληθωρισμού στον στόχο δεν έχει ακόμη ολοκληρωθεί. Ο πληθωρισμός βρίσκεται σε τροχιά προς τον στόχο αλλά εξακολουθεί να είναι αυξημένος. Κατά την άποψη της JPMorgan, οι μακροοικονομικές προοπτικές δεν δικαιολογούν επικείμενες μειώσεις επιτοκίων, αλλά την ίδια στιγμή η ευρεία σαφής ώθηση από τις κεντρικές τράπεζες για χαλαρότερη νομισματική πολιτική ήταν περιορισμένη, με την έναρξη μιας συζήτησης, τουλάχιστον για τη Fed, κατά την επιστροφή του ποσού του περιορισμού πολιτικής που ισχύει επί του παρόντος.

Όπως διαπιστώνει η JPMorgan, οι κεντρικές τράπεζες εξακολουθούν να ανησυχούν ότι η πρόωρη χαλάρωση των επιτοκίων πολιτικής θα μπορούσε να προκαλέσει ευρεία χαλάρωση των χρηματοπιστωτικών συνθηκών σε μια εποχή όπου η καταπολέμηση του πληθωρισμού δεν έχει ακόμη ολοκληρωθεί, και ως εκ τούτου θα μπορούσε να οδηγήσει σε ανάκαμψη του πληθωρισμού υψηλότερα ή να αμφισβητήσει ευρέως αναμενόμενη πτωτική τάση.

Οι προβλέψεις της Fed δείχνουν ότι τα επιτόκια θα είναι 75 μονάδες βάσης χαμηλότερα από τα τρέχοντα για το 2024 και επιπλέον 100 μονάδες βάσης χαμηλότερα για το 2025. Οι προβλέψεις της ΕΚΤ για τον δομικό πληθωρισμό για το 2025 και το 2026 είναι στο 2,3% και 2,1%, αντίστοιχα, επίπεδα που μπορεί να συντηρήσουν τα επιτόκια πολιτικής στα τρέχοντα επίπεδα, παρά τις προσδοκίες της αγοράς.