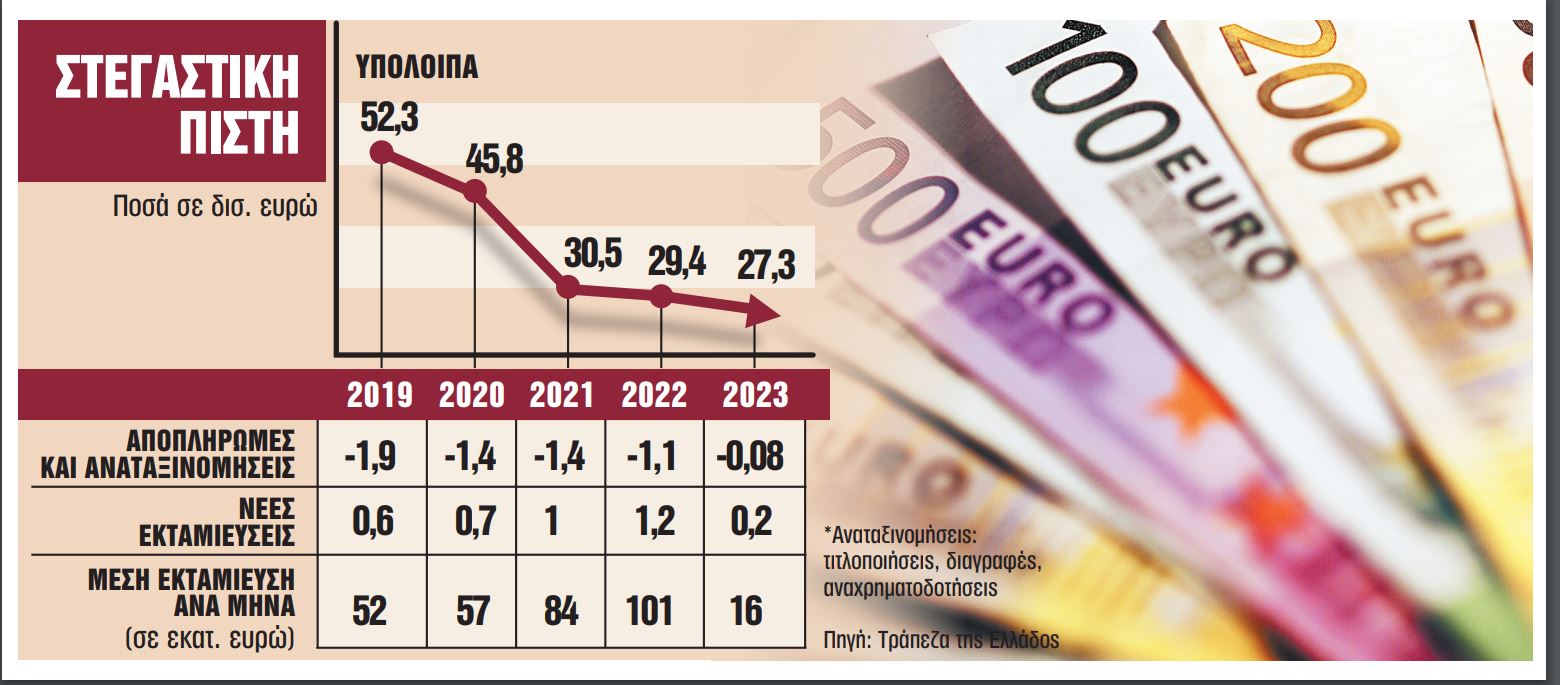

Η σταθερά μειούμενη ζήτηση για στεγαστικά δάνεια από τις αρχές του 2022 κάνει τις τράπεζες να επαγρυπνούν, επιθυμώντας να δώσουν νέα πνοή στην αγορά ακινήτων με νέα προϊόντα, εστιάζοντας σε δάνεια που θα καλύπτουν μεγάλο μέρος του κόστους αγοράς ακινήτου. Οι νέες εκταμιεύσεις στεγαστικών δανείων και οι στόχοι των τραπεζών θα είχαν μειωθεί περαιτέρω εάν δεν είχε μεσολαβήσει το πρόγραμμα «Σπίτι μου» για νέες και νέους έως 38 ετών. Χωρίς το «Σπίτι μου» οι τράπεζες προέβλεπαν νέες εκταμιεύσεις περίπου 1-1,25 δισ. ευρώ στην καλύτερη περίπτωση φέτος. Δηλαδή όσο οι χορηγήσεις (ή χαμηλότερα) καταναλωτικών. Τώρα, ανεβάζουν τον πήχη στα στεγαστικά και δεν αποκλείουν τις νέες εκταμιεύσεις στο 1,5 δισ. ευρώ.

Αξονες

Παίρνοντας χαρακτηριστικά από το πρόγραμμα «Σπίτι μου» και τις πρόσφατες κατευθύνσεις από την Τράπεζα της Ελλάδος, οι τράπεζες χαλαρώνουν τα κριτήρια που κινούνται στους εξής βασικούς άξονες:

Τράπεζες: Πτώση εκταμιεύσεων και ζήτησης δανείων στο ξεκίνημα του 2024

1. Μείωση ίδιας συμμετοχής μέχρι το 10%.

2. Αύξηση του ποσοστού της δόσης μέχρι το 50% του εισοδήματος.

3. Μεγάλη διάρκεια έως 40 χρόνια.

4. Σταθερά και χαμηλότερα επιτόκια.

5. Παροχή προσφορών και παροχών μαζί με τα στεγαστικά (έξοδα, χαμηλότερα ασφάλιστρα, άλλες υπηρεσίες με συνεργαζόμενες εταιρείες που έχουν σχέση με την οικία σε προνομιακές τιμές κ.ά.).

6. Απευθύνονται σε νέες ηλικίες.

Προγράμματα

Πρώτη εμφανίστηκε η Εθνική Τράπεζα («Το Πρώτο μου Σπίτι»), που καλύπτει έως το 90% της εμπορικής αξίας του ακινήτου, με το ποσό συμμετοχής της τράπεζας να φτάνει έως τα 350.000 ευρώ. Η διάρκεια μπορεί να φτάσει μέχρι τα 40 έτη. Απευθύνεται ειδικά σε νέους έως 45 ετών και θα παρέχεται η επιλογή σταθερού επιτοκίου, το οποίο μπορεί να ξεκινά από το 3%.

Οι υπόλοιπες τράπεζες ετοιμάζουν επίσης νέα στεγαστικά δάνεια, τα οποία χρησιμοποιούν και προσαρμόζουν ανάλογα με τη στρατηγική τους αρκετά χαρακτηριστικά του προγράμματος «Σπίτι μου», όπως άλλωστε και της Εθνικής.

Η Eurobank ετοιμάζει ένα παρόμοιο προϊόν με την ΕΤΕ για την πρώτη κατοικία νέων με χρηματοδότηση έως 90% της εμπορικής αξίας του ακινήτου, με προνομιακό επιτόκιο και ευέλικτους όρους.

Στεγαστικό δάνειο με ιδιαίτερη στόχευση στους νέους ετοιμάζει και η Alpha Bank, με το ποσό να καλύπτει μεγάλο μέρος της εμπορικής αξίας (άνω του 80%), το οποίο θα συμπεριλαμβάνει και άλλα έξοδα που σχετίζονται με την αγορά ακινήτου. Από τη μεριά τους, Πειραιώς και Attica κρατούν στάση αναμονής θεωρώντας τα υφιστάμενα προϊόντα τους ιδιαίτερα ανταγωνιστικά, ενώ επεξεργάζονται σενάρια και για νέα στεγαστικά δάνεια, ανάλογα με τις κινήσεις της αγοράς. Προς την ίδια κατεύθυνση κινείται και η Optima Bank, η οποία προσφέρει ευρεία γκάμα στεγαστικών δανείων με κυμαινόμενο και σταθερό επιτόκιο. Ωστόσο και η Optima Bank θα προχωρήσει σε εκ νέου εξέταση των πιστωτικών κριτηρίων, με σύνεση, καθώς ήδη οι τιμές των ακινήτων είναι ήδη σε υψηλά επίπεδα.

Επιβάρυνση

Οι τράπεζες διαπίστωσαν ότι μέρος της επιβράδυνσης στη στεγαστική πίστη οφειλόταν στην αύξηση των επιτοκίων, την αβεβαιότητα λόγω πληθωρισμού και την εκτίναξη των τιμών ακινήτων. Επίσης, στην ελληνική κτηματαγορά, σχεδόν 8 στις 10 μεταβιβάσεις γίνονται με μετρητά, δηλαδή χωρίς δάνειο. Ακόμη, η αύξηση του αφορολογήτου στις κληρονομιές και δωρεές σε χρήματα από τους γονείς στα παιδιά στα 800.000 ευρώ ενίσχυσε την τάση της απόκτησης κατοικίας χωρίς στεγαστικό δάνειο. Επιπλέον η 10ετής κρίση έκανε και τους δανειολήπτες συντηρητικούς, ζητώντας δάνεια με μικρά ποσά, μικρή διάρκεια και μικρή τραπεζική συμμετοχή. Αυτό άλλωστε επιβεβαιώνεται από τα στοιχεία της ΤτΕ, όπου στην πλειονότητα των δανείων, η τραπεζική χρηματοδότηση κινείται κατά μέσο όρο στο 62% και το ποσοστό της δόσης προς το εισόδημα κοντά στο 30%.

Η απόφαση της ΤτΕ

Η πρόσφατη απόφαση της Τράπεζας της Ελλάδος ξεκαθάρισε τα πλαφόν στην ίδια χρηματοδότηση και τα ποσοστά δόσης προς εισόδημα. Ενώ αποτελούν κεντρικές οδηγίες και όχι υποχρεωτικά ποσοστά χρηματοδότησης, η απόφαση συνέβαλε στο να ξεκαθαρίσει το εύρος των κινδύνων εντός των οποίων θα μπορούσαν να κινηθούν. Υπενθυμίζεται ότι η απόφαση της ΤτΕ έθεσε ως ανώτερο όριο τραπεζικής χρηματοδότησης το 90% της εμπορικής αξίας για όποιον παίρνει δάνειο για πρώτη φορά (80% για τους υπόλοιπους) και το 50% για το ποσοστό της δόσης σε σχέση με το εισόδημα (ή 40% για όσους έχουν ήδη άλλο δάνειο). Συνεπώς, τέθηκαν θεωρητικά υψηλότερα όρια από αυτά που υπάρχουν στην αγορά (62% στο μέσο ποσοστό χρηματοδότησης και 34% στη δόση προς το εισόδημα).