Στη νέα της έκθεση για την Ευρωζώνη η Oxford Economics σημειώνει ότι η ισχυρή ανάκαμψη της ζήτησης, η ανάκαμψη των καταναλωτικών δαπανών για υπηρεσίες και οι σοβαροί αντίξοοι παράγοντες για την προσφορά, επέτρεψαν στις επιχειρήσεις να μετακυλήσουν το αυξανόμενο κόστος στους καταναλωτές και να διευρύνουν τα περιθώρια κέρδους τους μετά την πανδημία και την ενεργειακή κρίση. Ωστόσο, κανένας από αυτούς τους παράγοντες δεν εξακολουθεί να είναι υφίσταται τόσο ισχυρός, οπότε θα πρέπει να αναμένουμε συνεχή μείωση των περιθωρίων κέρδους των επιχειρήσεων για το 2024.

Τα ποσοστά αποταμίευσης των νοικοκυριών έχουν σταθεροποιηθεί πάνω από τα προ της πανδημίας επίπεδα. Δεν φαίνεται να υπάρχουν πολλοί λόγοι για τους οποίους να

περιμένουμε ότι οι επιφυλακτικοί καταναλωτές θα αλλάξουν γρήγορα αυτήν τη στάση τους, δεδομένων των αβέβαιων προοπτικών της αγοράς εργασίας και των υψηλών επιτοκίων. Ως εκ τούτου, η αύξηση του πραγματικού εισοδήματος παραμένει ο μοναδικός κινητήριος μοχλός των δαπανών.

Η συρρίκνωση των περιθωρίων κέρδους και η μετακύλιση του αποπληθωριστικού κόστους των εισαγωγών και της παραγωγής από τις επιχειρήσεις αποτελούν βασικό παράγοντα της προβλεπόμενης αύξησης των πραγματικών εισοδημάτων των νοικοκυριών. Όπως αναφέρει η Oxford Economics θα πρέπει να αναμένουμε ότι τα πραγματικά εισοδήματα θα αυξηθούν κατά 1,4% το 2024 (ετήσια μεταβολή) από 1% το 2023 και θα επιστρέψουν στον προ της πανδημίας ρυθμό μεταβολής της τάξης του 1,8% το 2025.

Συνολικά, οι καταναλωτικές προοπτικές για το 2024 παραμένουν δύσκολες, ιδίως στις αρχές του έτους. Αλλά αν όντως επιβεβαιωθεί αυτή η προοπτική, αυτό θα πρέπει να αποτελέσει καταλυτικό παράγοντα για τους παραγωγούς και τους λιανοπωλητές ώστε να περιορίσουν τα περιθώρια κέρδους τους, γεγονός που θα ενισχύσει τα πραγματικά κέρδη εισοδήματος που απορρέουν από τη μείωση των τιμών της ενέργειας και των εισαγωγών. Με τη σειρά του, αυτό θα αποτελούσε βασικό συστατικό για την αναμενόμενη ανάκαμψη των δαπανών.

Αργότερα μέσα στο έτος και μέχρι το 2025, αναμένεται να υπάρξει περιθώριο για μια ευρύτερη ανάκαμψη της ζήτησης, η οποία θα επιτρέψει στις επιχειρήσεις να διευρύνουν και πάλι συγκρατημένα τα περιθώρια κέρδους τους. Βεβαίως είναι πιθανό να υπάρξει κάποια ανομοιογένεια μεταξύ των διάφορων τομέων κατανάλωσης, δεδομένων των στρεβλώσεων μετά την πανδημία και των μετατοπίσεων της ζήτησης λόγω του πληθωρισμού.

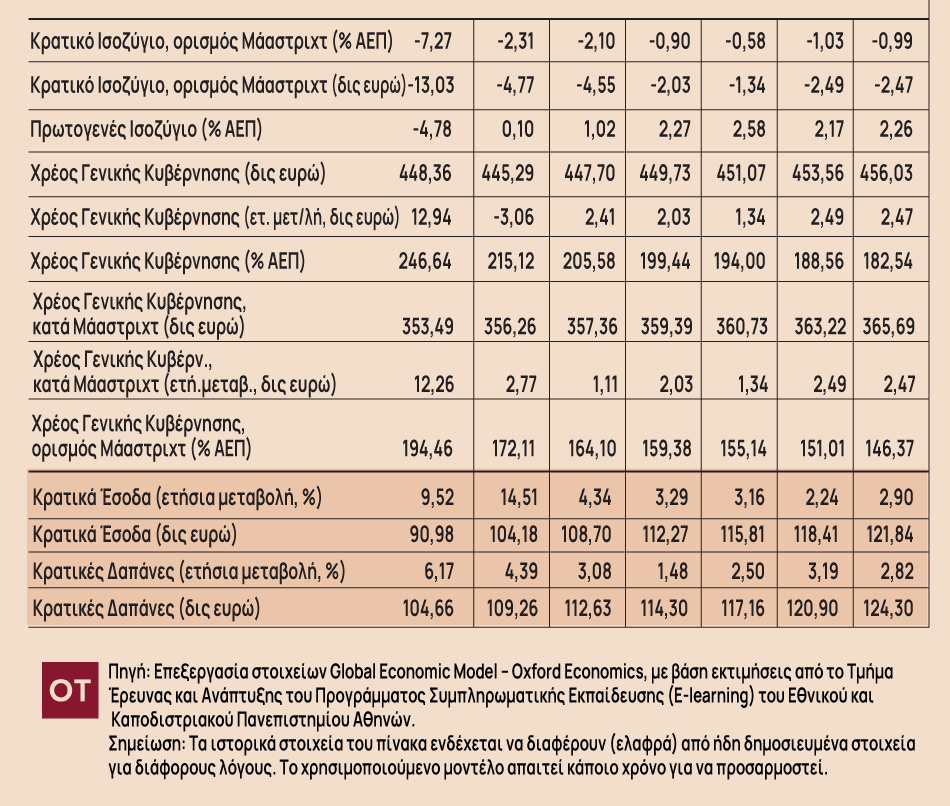

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών

Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής),

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά

με ομάδα ερευνητών