Τα τελευταία χρόνια στην ελληνική οικονομία η επικρατούσα νεοφιλελεύθερη θεώρηση στην ασκούμενη οικονομική και κοινωνική πολιτική της ανταγωνιστικότητας-κόστους, οδήγησε, μεταξύ άλλων, όπως προκύπτει εκ του αποτελέσματος, στην συρρίκνωση της παραγωγικής-τεχνολογικής βάσης του οικονομικού σχηματισμού, στην ευελιξία της αγοράς εργασίας και της απασχόλησης, στην απελευθέρωση των αγορών και στην ανυπαρξία της αυτορρύθμιση τους, στην επιδείνωση του βιοτικού επιπέδου της πλειοψηφίας του πληθυσμού, στην συρρίκνωση άσκησης κοινωνικών πολιτικών, στις ανισότητες, κ.λ.π.

Παράλληλα στο περιβάλλον αυτό στο οποίο δεσπόζουν οι εσωτερικές αντιφάσεις στην οικονομική και κοινωνική πολιτική και η απουσία δημόσιων παρεμβάσεων και πολιτικών θα συντελεσθεί η επιστροφή στους δημοσιονομικούς κανόνες, με την καθοδήγηση της Ευρωπαϊκής Επιτροπής της ελληνικής οικονομίας, μετά το τέλος της περιόδου αναστολής της ενισχυμένης εποπτείας (ρήτρα διαφυγής), σηματοδοτώντας την απαίτηση της Επιτροπής για επίτευξη πρωτογενών πλεονασμάτων 2% του ΑΕΠ για το 2024.

Πιο συγκεκριμένα, σύμφωνα με τις προτάσεις (Απρίλιος 2023) της Ευρωπαϊκής Επιτροπής οι τιμές αναφοράς 3% και 60% του ΑΕΠ για το έλλειμμα και το χρέος θα παραμείνουν αμετάβλητες. Προβλέπεται όμως η υποχρέωση για την άσκηση διαρθρωτικής δημοσιονομικής πολιτικής της τάξης του 0,5% του ΑΕΠ σε περίπτωση υπερβολικών ελλειμμάτων. Όμως, δεν θα ισχύσει ο «κανόνας του 1/20» επειδή, κατά την Ευρωπαϊκή Επιτροπή, κάτι τέτοιο θα είχε στις σημερινές οικονομικές και κοινωνικές συνθήκες στην Ευρώπη αρνητικές επιπτώσεις τόσο στον ρυθμό αύξησης του ΑΕΠ, όσο και στην βιωσιμότητα του χρέους.

Με άλλα λόγια για τα κράτη-μέλη με δημόσιο έλλειμμα άνω του 3% του ΑΕΠ ή δημόσιο χρέος άνω του 60% του ΑΕΠ η Ευρωπαϊκή Επιτροπή θα εκδίδει μία «τεχνική πορεία» για κάθε κράτος-μέλος η οποία θα αποτυπώνεται σ’ ένα τετραετές πρόγραμμα σταθερότητας στο οποίο θα πρέπει να παρουσιάζεται μια εύλογη μείωση του ελλείμματος. Όμως, σε περίπτωση υπερβολικού ετήσιου δημόσιου ελλείμματος θα πρέπει να εφαρμόζεται ο κανόνας της δημοσιονομικής προσαρμογής του 0,5%.

Η διαφοροποίηση αυτή σε διμερές (Ευρωπαϊκή Επιτροπή κράτος- μέλος) επίπεδο και σε τετραετή βάση, θα συνοδεύεται, μετά από πρόταση των βόρειων χωρών και κυρίως της Γερμανίας, από την δημοσιονομική εποπτεία της Ευρωπαϊκής Ένωσης με σαφείς και δεσμευτικούς κανόνες. Στο πλαίσιο αυτό η χώρα μας είχε καταθέσει (Απρίλιος 2023) το ελληνικό μεσοπρόθεσμο πρόγραμμα σταθερότητας για την τετραετία 2023 – 2026 στο οποίο παρουσιάζονταν, μεταξύ των άλλων, ότι το ΑΕΠ (πραγματικό) θα αυξηθεί κατά 2,3% (τελικά επιτεύχθηκε 2% αύξηση του ΑΕΠ) το 2023 με πληθωρισμό 4,5% ( επιτεύχθηκε 4,2%) και το χρέος ως ποσοστό του ΑΕΠ προβλέπονταν ότι θα μειώνονταν στο 162,5% (τελικά διαμορφώθηκε στο 166,5% του ΑΕΠ, 422 δις ευρώ).

Για το 2024 προβλέπονταν αύξηση του ΑΕΠ κατά 3%, πληθωρισμό 2,4% και χρέος στο 151% του ΑΕΠ. Για το 2025 προβλέπονταν αύξηση του ΑΕΠ κατά 3%, πληθωρισμό 2% και χρέος στο 142,6% του ΑΕΠ. Για το 2026 προβλέπονταν αύξηση του ΑΕΠ κατά 2,1%, πληθωρισμό 2% και χρέος στο 152,8% του ΑΕΠ.

Στο νέο πρόγραμμα σταθερότητας που κατατέθηκε (Απρίλιος 2024) από την Ελλάδα στην Ευρωπαϊκή Επιτροπή προβλέπεται ότι η αύξηση του ΑΕΠ το 2024 θα είναι 2,5%, μειωμένη κατά 0,5% ποσοστιαία μονάδα σε σχέση με το πρόγραμμα σταθερότητας του 2023, ο πληθωρισμός θα αυξηθεί κατά 2,3% και το χρέος ως ποσοστό του ΑΕΠ αναθεωρήθηκε στο 152,7% από 151%.

Αντίστοιχα, για το έτος 2025 ο ρυθμός αύξησης του ΑΕΠ αναθεωρήθηκε προς τα κάτω στο 2,6% από 3%, ο πληθωρισμός στο 2% και το χρέος ως ποσοστό του ΑΕΠ αναθεωρήθηκε στο 146,3% από 142,6% που προβλέπονταν στο πρόγραμμα σταθερότητας του 2023. Σημειώνεται ότι το τελικό κείμενο του νέου μεσοπρόθεσμου προγράμματος σταθερότητας θα κατατεθεί στο ελληνικό Κοινοβούλιο το φθινόπωρο του 2024.

Στη προοπτική αυτή είναι ενδιαφέρον να σημειωθεί η ανάδειξη μέχρι το 2027 τριών ανησυχητικών στοιχείων: α) οι αυξημένες καταβολές για τοκοχρεωλύσια κατά τη περίοδο 2024-2027, σύμφωνα με το χρονοδιάγραμμα αποπληρωμής του χρέους με μέσο όρο 11 δις ευρώ ετησίως (χωρίς τον υπολογισμό των repos ύψους 54 δις ευρώ), β) η αύξηση του μέσου επιτοκίου του νέου δανεισμού το 2023 στο 3,7% από 1,3% το 2022 και 0,5% το 2021 και γ) ο αυξημένος αριθμός των νέων συνταξιοδοτήσεων που προβλέπεται κατά την περίοδο 2024 – 2027 λόγω που baby booming και συγκεκριμένα το 2024 όπου προβλέπονται 230.000 νέες συνταξιοδοτήσεις από 190.000 που ήταν το 2023, αυξάνοντας τις πληρωμές στις κύριες συντάξεις στο επίπεδο των 2,1 δις ευρώ και στις επικουρικές συντάξεις στο επίπεδο των 550 εκατ. ευρώ, από τα οποία τα 150 εκατ. ευρώ θα πρέπει να χρηματοδοτηθούν από τον κρατικό προϋπολογισμό εξαιτίας του κόστους μετάβασης που προκαλείται από τις απώλειες στον e-ΕΦΚΑ λόγω της σύστασης (Ν.4826/2021) και λειτουργίας του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ).

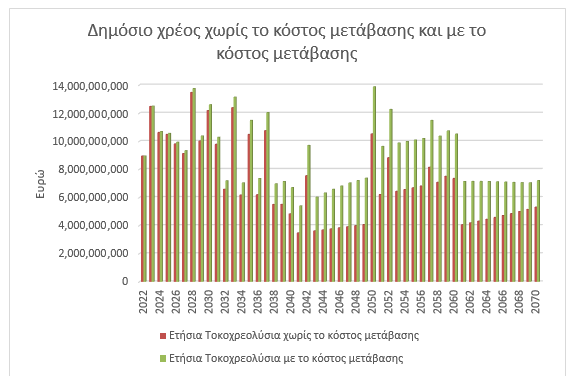

Από την άποψη αυτή αξίζει να σημειωθεί ότι οι απώλειες αυτές μέχρι το 2027 θα προσεγγίζουν τα 650 εκατ. ευρώ. Σε μακροπρόθεσμο ορίζοντα το κόστος μετάβασης θα επιβαρύνει σημαντικά(49%) την αποπληρωμή του δημόσιου χρέους αφού θα προσεγγίζει κατά μέσο όρο τα 1,6-1,7 δις ευρώ ετησίως μέχρι το 2070 (Διάγραμμα).

Διάγραμμα

Στις συνθήκες αυτές είναι ενδιαφέρον να σημειωθεί ότι το δημόσιο και το ιδιωτικό χρέος αθροιστικά στην χώρα μας είναι τρείς φορές το ΑΕΠ του 2023. Επιπλέον η ελληνική οικονομία καλείται να χρηματοδοτήσει και το αχρείαστο για την οικονομία και κοινωνία χρέος του κόστους μετάβασης (78 δις ευρώ) που δημιουργείται από την κεφαλαιοποίηση της επικουρικής κοινωνικής ασφάλισης. Τα δεδομένα αυτά, μεταξύ άλλων, επιβάλλουν στην ασκούμενη οικονομική πολιτική την μείωση, κατά τα επόμενα έτη του πληθωρισμού στο επίπεδο του 2% και την επίτευξη του ρυθμού αύξησης του ΑΕΠ κατά 2,5% το 2024 και 2,6% το 2025 και το 2026. Διαφορετικά, τα περιθώρια των ισορροπημένων δημοσιονομικών εξελίξεων θα περιοριστούν κατά μία πενταετία νωρίτερα από το έτος (2032) λήξης της ευνοϊκής ρύθμισης εξυπηρέτησης του δημόσιου χρέους της χώρας μας.

Ο Σάββας Γ. Ρομπόλης είναι Ομότ.Καθηγητής Παντείου Πανεπιστημίου

Ο Βασίλειος Γ. Μπέτσης είναι Δρ. Παντείου Πανεπιστημίου