![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Από την ανάληψη των καθηκόντων του Ντόναλντ Τραμπ τον Ιανουάριο του περασμένου έτους, η αμερικανική οικονομία συνεχίζει να αποτελεί αντικείμενο φθόνου για τον πλούσιο κόσμο. Το 2025, ενώ η Βρετανία, η Γαλλία και η Ιαπωνία κατάφεραν με δυσκολία ετήσια αύξηση του ΑΕΠ της τάξης του 1% περίπου και η Γερμανία παρέμεινε σχεδόν στάσιμη, η το ΑΕΠ των ΗΠΑ αυξήθηκε κατά 2,1%. Τους τελευταίους 15 μήνες, τα αμερικανικά χρηματιστήρια έχουν σημειώσει το ένα ιστορικό υψηλό μετά το άλλο. Όλα αυτά συνέβησαν ακόμη και ενώ ο πρόεδρος εφάρμοσε πολιτικές που φαινόταν να είναι αντίθετες στην ανάπτυξη, όπως οι μαζικές απελάσεις μεταναστών εργαζομένων και οι χαοτικοί εμπορικοί πόλεμοι.

Αυτό έχει αφήσει τους παρατηρητές που είχαν προβλέψει οικονομική καταστροφή να αναρωτιούνται τι συνέβη, σύμφωνα με δημοσίευμα του Economist. Ίσως, ψιθυρίζουν τώρα ορισμένοι, οι πολιτικές αυτές δεν είναι τόσο καταστροφικές όσο υποθέτει η επικρατούσα οικονομική θεωρία. Άλλοι αναρωτιούνται τι θα μπορούσε να είχε συμβεί.

Παρά την αντοχή της, η αμερικανική οικονομία θα μπορούσε, σύμφωνα με αυτή την ερμηνεία, να τα πηγαίνει ακόμη καλύτερα. Αλλά πόσο καλύτερα; Με άλλα λόγια: πόσο μεγάλος είναι ο «φόρος MAGA» ( o MAGA tax δεν είναι ένας επίσημος κρατικός φόρος, αλλά ένας πολιτικός όρος που χρησιμοποιείται στις Ηνωμένες Πολιτείες για να περιγράψει το κόστος των πολιτικών της κυβέρνησης Τραμπ για την Αμερική και την παγκόσμια οικονομία) που επιβάλλεται στην παγκόσμια οικονομική υπερδύναμη;

Σύμφωνα με τους υπολογισμούς του Economist, περίπου 50 δισ. δολάρια από την έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη το 2025 αντανακλούσαν πρόσθετη εγχώρια ανάπτυξη, συμβάλλοντας κατά περίπου 0,2 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ

Ο Ντόναλντ Τραμπ και η έκρηξη λόγω AI

Ένας τρόπος για να καταλήξουμε σε ένα νούμερο είναι να φανταστούμε πώς θα ήταν η αμερικανική οικονομία χωρίς αυτόν τον φόρο. Ο κ. Τραμπ κληρονόμησε μια οικονομία που αναπτύσσεται δυναμικά. Έκτοτε έχει δεχτεί τρεις ωθήσεις, τις οποίες ο Economist έχει ποσοτικοποιήσει κατά προσέγγιση.

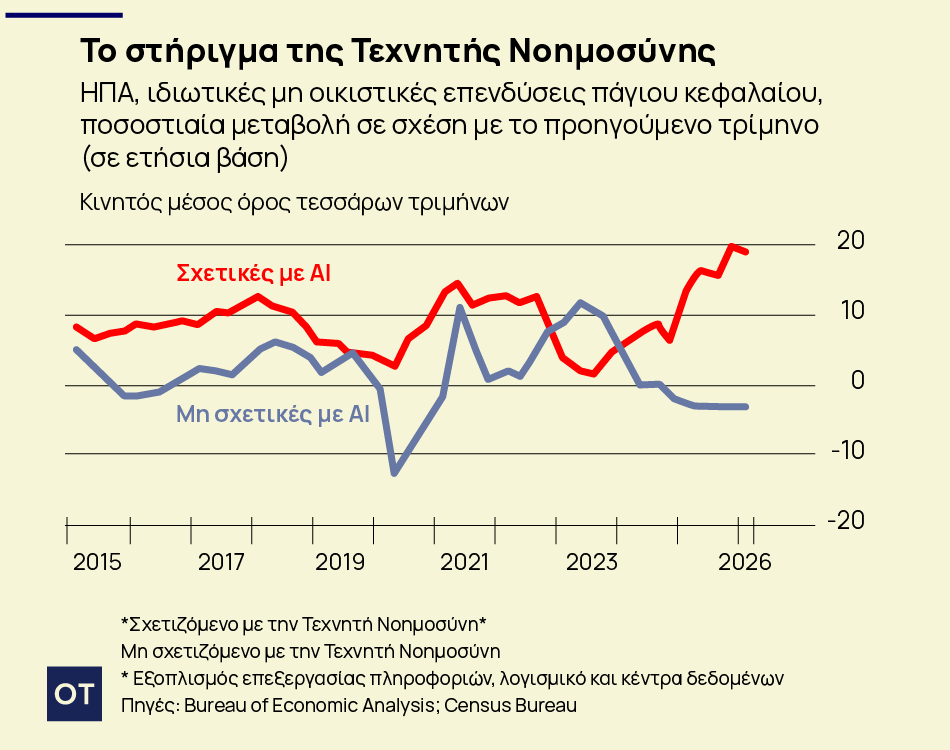

Η πρώτη είναι η έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη. Οι κεφαλαιουχικές δαπάνες μόνο τεσσάρων γιγάντων της τεχνητής νοημοσύνης και του cloud computing —Alphabet, Amazon, Meta και Microsoft— ξεπέρασαν τα 350 δισ. δολάρια το 2025 και, σύμφωνα με τις τελευταίες εκθέσεις κερδών τους, αναμένεται να αυξηθούν σε περίπου 700 δισ. δολάρια το 2026.

Η έκρηξη αυτή έχει πυροδοτήσει ένα κύμα δαπανών για κέντρα δεδομένων, μικροτσίπ, συστήματα ψύξης και λογισμικό. Το 2025, οι πραγματικές επενδύσεις σε εξοπλισμό επεξεργασίας πληροφοριών, λογισμικό και κέντρα δεδομένων αυξήθηκαν κατά περισσότερο από 15%. Σε ακαθάριστους όρους, αυτή η αύξηση συνέβαλε σχεδόν κατά μία ποσοστιαία μονάδα στην ετήσια αύξηση του ΑΕΠ, αντιπροσωπεύοντας σχεδόν το ήμισυ της οικονομικής ανάπτυξης.

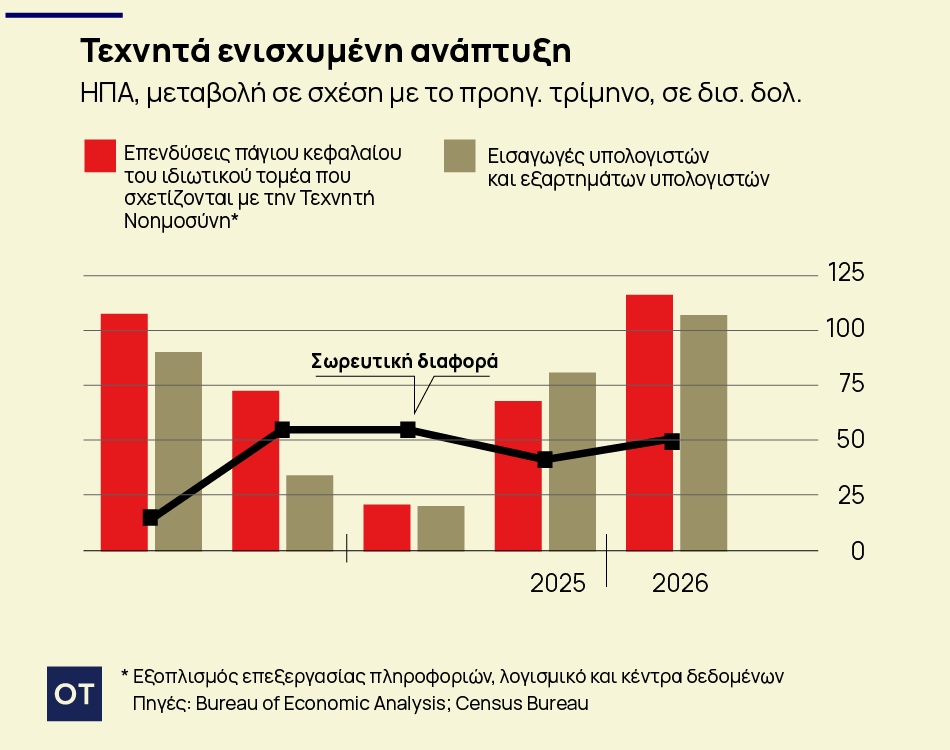

Το ποσό αυτό, ωστόσο, υπερεκτιμά την πραγματική συμβολή των δαπανών για την τεχνητή νοημοσύνη στο ΑΕΠ των ΗΠΑ. Περίπου τα δύο τρίτα των δαπανών για κέντρα δεδομένων αφορούν εξοπλισμό, μεγάλο μέρος του οποίου εισάγεται από ασιατικούς κατασκευαστές, όπως για παράδειγμα από τη Νότια Κορέα και την Ταϊβάν. Όταν οι αμερικανικές εταιρείες αγοράζουν αυτά τα εξαρτήματα, το μεγαλύτερο μέρος της οικονομικής δραστηριότητας λαμβάνει χώρα στο εξωτερικό.

Για να υπολογίσουμε πόσο από τις δαπάνες αυτές συνεισφέρει πραγματικά στο αμερικανικό ΑΕΠ, αφαιρούμε την αύξηση των πραγματικών εισαγωγών εξοπλισμού από την αύξηση των επενδύσεων που σχετίζονται με την τεχνητή νοημοσύνη. Σύμφωνα με τους υπολογισμούς του Economist, περίπου 50 δισ. δολάρια από την έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη το 2025 αντανακλούσαν πρόσθετη εγχώρια ανάπτυξη, συμβάλλοντας κατά περίπου 0,2 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ.

Αυτό πρόσθεσε περίπου 5 τρισ. δολάρια στον πλούτο των νοικοκυριών, πέραν του ποσού που θα είχε συσσωρευτεί σε ένα τυπικό έτος. Οι Αμερικανοί τείνουν να ξοδεύουν ένα μικρό μέρος αυτών των απροσδόκητων κερδών

Η ώθηση στο Χρηματιστήριο

Ο ενθουσιασμός σχετικά με την τεχνητή νοημοσύνη έδωσε επίσης τεράστια ώθηση στην αμερικανική χρηματιστηριακή αγορά, η οποία αποτέλεσε την πηγή της δεύτερης ώθησης στην ανάπτυξη. Από τη νίκη του κ. Τραμπ στις εκλογές έως το τέλος του 2025, ο δείκτης S&P 500 των μεγάλων αμερικανικών εταιρειών σημείωσε άνοδο κατά περίπου 15% σε πραγματικούς όρους, ρυθμό ασυνήθιστα γρήγορο με βάση τα ιστορικά δεδομένα.

Αυτό πρόσθεσε περίπου 5 τρισ. δολάρια στον πλούτο των νοικοκυριών, πέραν του ποσού που θα είχε συσσωρευτεί σε ένα τυπικό έτος. Οι Αμερικανοί τείνουν να ξοδεύουν ένα μικρό μέρος αυτών των απροσδόκητων κερδών. Ωστόσο, χρησιμοποιώντας έναν συντηρητικό κανόνα ότι κάθε δολάριο πλούτου που προέρχεται από μετοχές αυξάνει τις δαπάνες κατά περίπου 2 σεντς το πρώτο έτος, αυτό πιθανώς αύξησε την κατανάλωση κατά περίπου 100 δισ. δολάρια το 2025. Δεδομένου του κεντρικού ρόλου των καταναλωτών στην αμερικανική οικονομία, το φαινόμενο αυτό μπορεί να πρόσθεσε 0,3 ποσοστιαίες μονάδες στην ανάπτυξη.

Οι μεταρρυθμίσεις

Η τρίτη ώθηση στην αμερικανική οικονομία προήλθε από εκείνες τις πολιτικές του κ. Τραμπ που όντως προωθούν την ανάπτυξη. Η κυβέρνησή του διευκόλυνε τις εταιρικές συγχωνεύσεις, έδωσε εντολή στις ομοσπονδιακές υπηρεσίες να μειώσουν τη γραφειοκρατία και χαλάρωσε τους περιορισμούς στην ιδιωτική πίστωση. Ο φορολογικός νόμος που ψηφίστηκε το 2025 έδωσε στην οικονομία δημοσιονομική ώθηση αξίας τρισεκατομμυρίων δολαρίων μέσω φορολογικών περικοπών.

Πιθανότατα βελτίωσε επίσης τον ρυθμό μακροπρόθεσμης ανάπτυξης της οικονομίας, καθιστώντας μόνιμες τις υπάρχουσες περικοπές σε εταιρικούς και άλλους φόρους, αποκαθιστώντας τη δυνατότητα των επιχειρήσεων να εκπέσουν πλήρως των δαπανών για έρευνα και ανάπτυξη και επιτρέποντάς τους να αποσβένουν τα περιουσιακά στοιχεία ταχύτερα, όλα στοιχεία που ενθαρρύνουν τις επενδύσεις.

Κατά μέσο όρο, οι ανεξάρτητες προβλέψεις που εξέτασε ο Economist —συμπεριλαμβανομένων εκείνων του Γραφείου Προϋπολογισμού του Κογκρέσου, του Tax Foundation, του Tax Policy Center και του Yale Budget Lab— εκτιμούσαν ότι η νομοθεσία θα πρόσθετε 0,2 ποσοστιαίες μονάδες στην αύξηση του ΑΕΠ κατά το πρώτο έτος και 0,4 ποσοστιαίες μονάδες στην αύξηση το 2026.

Συνδυάζοντας την έκρηξη των επενδύσεων στην τεχνητή νοημοσύνη και τις ιδέες του κ. Τραμπ για την προώθηση της ανάπτυξης, η αμερικανική οικονομία θα έπρεπε να σπάει ρεκόρ. Πριν από τις προεδρικές εκλογές —και πριν οι οικονομολόγοι προλάβουν να αξιολογήσουν σωστά τις ιδέες του κ. Τραμπ— η γενική πρόβλεψη ήταν για ανάπτυξη περίπου 2% το 2025. Προσθέτοντας την ώθηση από τις επενδύσεις στην τεχνητή νοημοσύνη, την άνοδο των χρηματιστηριακών αγορών και τις φορολογικές περικοπές, η Αμερική θα μπορούσε να έχει φτάσει σε ανάπτυξη περίπου 2,7%. Αυτό είναι περισσότερο μισή μονάδα σε σχέση με αυτό που πέτυχαν οι ΗΠΑ.

Οι επενδύσεις σε βιομηχανικό και μεταφορικό εξοπλισμό μειώθηκαν κατά περισσότερο από 2% κατά το τελευταίο έτος. Οι κατασκευές στον τομέα της μεταποίησης μειώθηκαν κατά 20%.

Πτώση στις επενδυτικές δαπάνες

Πράγματι, αν εξαιρέσουμε τις δαπάνες για εξοπλισμό επεξεργασίας πληροφοριών και λογισμικό —τις κατηγορίες που συνδέονται στενότερα με την τεχνητή νοημοσύνη— η εικόνα φαίνεται δυσοίωνη. Κατά τη διάρκεια των τελευταίων τεσσάρων τριμήνων, οι επενδύσεις σε πάγια μη οικιστικά ακίνητα, εξαιρουμένων των κατηγοριών που σχετίζονται με την τεχνητή νοημοσύνη, συρρικνώθηκαν με ετήσιο ρυθμό περίπου 3%, σε σύγκριση με μέσο ρυθμό αύξησης άνω του 5% την προηγούμενη δεκαετία.

Οι επενδύσεις σε βιομηχανικό και μεταφορικό εξοπλισμό μειώθηκαν κατά περισσότερο από 2% κατά το τελευταίο έτος. Οι κατασκευές στον τομέα της μεταποίησης μειώθηκαν κατά 20%. Συνολικά, οι επενδύσεις εκτός Τεχνητής Νοημοσύνης βρίσκονται περίπου 130 δισ. δολάρια κάτω από την τάση της τελευταίας δεκαετίας. Αυτή η συρρίκνωση των κεφαλαιουχικών δαπανών μειώνει την αύξηση του ΑΕΠ κατά περίπου 0,4 ποσοστιαίες μονάδες.

Μήπως η ίδια η τεχνητή νοημοσύνη εξηγεί αυτή την αδυναμία; Η συρρίκνωση των επενδύσεων εκτός τεχνητής νοημοσύνης είναι πολύ μεγάλη και πολύ ευρεία για να είναι αποτέλεσμα απλής ανακατανομής κεφαλαίων από τις επιχειρήσεις προς τα κέντρα δεδομένων και μακριά από άλλους τομείς. Η πτώση εκτείνεται στον τομέα του πετρελαίου και του φυσικού αερίου, στην αυτοκινητοβιομηχανία και στην κατασκευή εργοστασίων. Η αβεβαιότητα σχετικά με την εμπορική πολιτική πιθανώς έπαιξε σημαντικό ρόλο. Σε μια έρευνα πριν από ένα χρόνο, η Ομοσπονδιακή Τράπεζα της Ατλάντα διαπίστωσε ότι το 45% των στελεχών σχεδίαζε να μειώσει τις κεφαλαιουχικές δαπάνες ως αποτέλεσμα της αβεβαιότητας σχετικά με την πολιτική.

Ο πόλεμος στο Ιράν και το ουσιαστικό κλείσιμο του Στενού του Ορμούζ έχουν προκαλέσει ενεργειακό σοκ που θα συμπιέσει περαιτέρω τα πραγματικά εισοδήματα και τα περιθώρια κέρδους των εταιρειών

Τα επιτόκια

Μια άλλη πιθανή εξήγηση, σύμφωνα με την οποία η ισχυρή ζήτηση ή ο υψηλός κρατικός δανεισμός ωθεί τα επιτόκια προς τα πάνω και εκτοπίζει άλλες ιδιωτικές επενδύσεις, επίσης δεν φαίνεται πειστική.

Η πιστωτική ρευστότητα παραμένει άφθονη. Οι διαφορές μεταξύ των εταιρικών ομολόγων επενδυτικής βαθμίδας και των κρατικών ομολόγων σπάνια έχουν γίνει τόσο μικρές από τη δεκαετία του 1990. Επομένως, είναι πολύ πιθανό η πολιτική που ακολουθεί ο Πρόεδρος Τραμπ να έχει μεγάλη σχέση με το αρνητικό κλίμα.

Συνολικά, η πίεση που ασκούν οι δασμοί στα πραγματικά εισοδήματα, η μειωμένη προσφορά εργασίας και η επιφυλακτικότητα των εταιρειών όσον αφορά τις κεφαλαιουχικές δαπάνες ανέρχεται σε 0,8 π.μ. Αυτό συνάδει με το προηγούμενο ποσοστό στο οποίο κατέληξε ο Economist εξετάζοντας μια υποθετική αμερικανική οικονομία.

Κοιτώντας μπροστά, δεν υπάρχουν πολλά σημάδια ανακούφισης. Οι δασμοί παραμένουν σε διαρκή μεταβολή, διατηρώντας υψηλή αβεβαιότητα για τις επιχειρήσεις και τα νοικοκυριά. Ο πόλεμος στο Ιράν και το ουσιαστικό κλείσιμο του Στενού του Ορμούζ έχουν προκαλέσει ενεργειακό σοκ που θα συμπιέσει περαιτέρω τα πραγματικά εισοδήματα και τα περιθώρια κέρδους των εταιρειών, επιβραδύνοντας ακόμη περισσότερο τις επενδύσεις.

Οι κακές πολιτικές

Μια φυσική αντίδραση σε τέτοια στοιχεία είναι να απελπίζεται κανείς βλέποντας πόση ζημιά μπορούν να προκαλέσουν οι κακές πολιτικές. Μια άλλη, όμως, είναι να θαυμάσει κανείς την εκπληκτική δύναμη της αμερικανικής οικονομικής μηχανής. Παρά όλα τα εμπόδια που έθεσε ο κ. Τραμπ, το ΑΕΠ ενδέχεται να αυξηθεί με ετήσιο ρυθμό 4% το τρέχον τρίμηνο, αν πιστέψει κανείς την τελευταία πρόβλεψη -σε πραγματικό χρόνο- του υποκαταστήματος της Ομοσπονδιακής Τράπεζας στην Ατλάντα. Με άλλα λόγια, χωρίς το βάρος του φόρου MAGA, η Αμερική θα μπορούσε να εκτοξευθεί μπροστά με ετήσιο ρυθμό ανάπτυξης σχεδόν 5%. Έχει σημειώσει τέτοια απόδοση σε μόλις εννέα τρίμηνα αυτόν τον αιώνα και μόνο σε πέντε αν εξαιρέσουμε την ανάκαμψη μετά την πανδημία του κορονοϊού. Αν μόνο ο πρόεδρος Τραμπ το επέτρεπε, θα μπορούσε να το κάνει ξανά.