Την 7η θέση μεταξύ των προμηθευτών της γαλλικής αγοράς σε τυροκομικά προϊόντα κατέχει η Ελλάδα το 2025, με το μερίδιό της να διαμορφώνεται στο 2,69%, σύμφωνα με πρόσφατη έρευνα που διεξήγαγε το Γραφείο Οικονομικών και Εμπορικών Υποθέσεων στο Παρίσι.

Ως προς τα τυροκομικά συνολικά, η τάση στις ελληνικές εξαγωγές είναι ανοδική, με την αξία τους το 2025 να αγγίζει τα τα 87,5 εκατ. ευρώ το 2025.

Συγκεκριμένα, η αξία των απευθείας γαλλικών εισαγωγών από τη χώρα μας διπλασιάστηκε σε βάθος πενταετίας, από τα 38,6 εκατ. ευρώ το 2021 στα στα 77,6 εκατ. ευρώ το 2025.

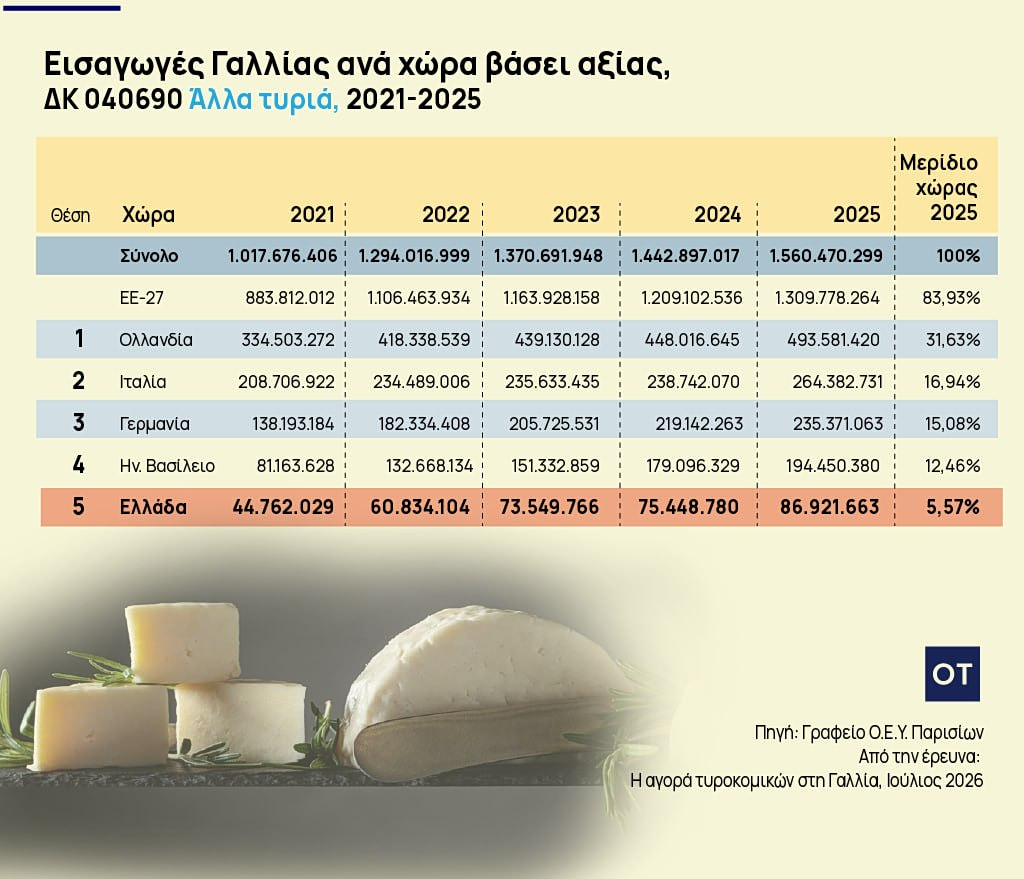

Όπως αναφέρει η έρευνα, στη δασμολογική κατηγορία 040690, όπου εντάσσονται κατά κύριο λόγο τα ελληνικά τυριά, όπως το κασέρι, η Ελλάδα αναβαθμίζεται στην 5η θέση των προμηθευτών της Γαλλίας, με το μερίδιό της να διαμορφώνεται στο 5,57%.

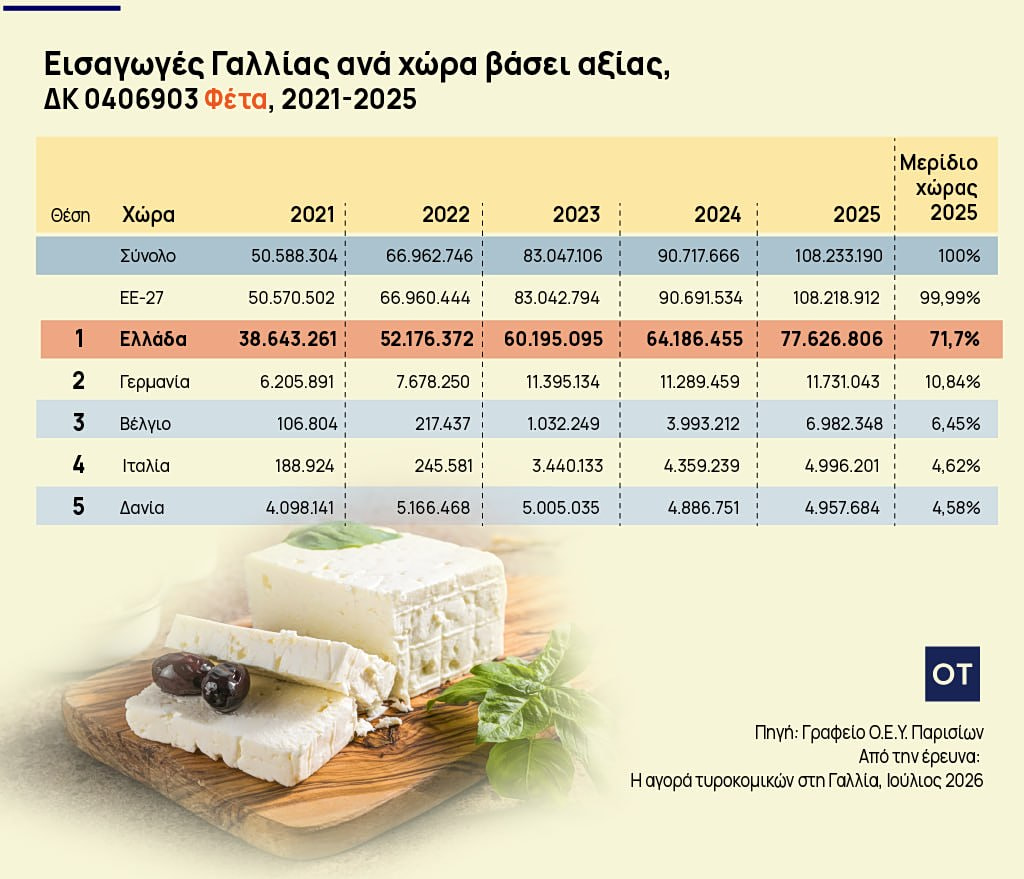

Ειδικά ως προς τις εξαγωγές φέτας, η Ελλάδα κατέχει σταθερά την πρώτη θέση σε βάθος πενταετίας 2021-2025, συγκεντρώνοντας το 71,72% του συνολικού μεριδίου κατά το προηγούμενο έτος.

Συνολικά, το 2025 οι ελληνικές εξαγωγές τυροκομικών καταγράφουν ετήσια αύξηση 14,4% και σημαντική αύξηση της τάξης του 93,7% σε σχέση με το 2021 (45,1 εκατ. ευρώ).

Ελληνικά τυριά: Η σημασία της premium τοποθέτησης

Μπορεί το μερίδιο των τυροκομικών να υστερεί συγκριτικά με άλλες χώρες, όπως η Ιταλία, η Ολλανδία και η Γερμανία, ωστόσο η πραγματική του διάσταση φανερώνεται αν εάν συνυπολογιστεί η δομή των γαλλικών εισαγωγών, αναφέρει η έκθεση.

Συγκεκριμένα, οι χώρες που κατάσσονται υψηλότερα ως προμηθευτές της γαλλικής αγοράς παρέχουν μεγάλους όγκους βιομηχανικών τυριών ευρείας κατανάλωσης, όπως Mozzarella, Gouda, Edam.

Από την άλλη πλευρά, η Ελλάδα εστιάζει τις εξαγωγές της σε εξειδικευμένα προϊόντα υψηλής προστιθέμενης αξίας, με κυρίαρχη τη Φέτα ΠΟΠ, χωρίς έτσι να ανταγωνίζεται τις ανωτέρω χώρες σε μαζικούς όγκους αλλά σε ποιότητα.

Όπως αναφέρει η έκθεση, η στρατηγική αυτή τοποθέτηση επιτρέπει στα ελληνικά τυροκομικά να διατηρούν ένα ισχυρό οικονομικό αποτύπωμα, παρά τον συγκριτικά μικρότερο όγκο τους.

Πού στηρίζεται η ισχυρή διείσδυση φέτας στη γαλλική αγορά

Αύξηση στην αξία καταγράφει η φέτα από 52,2 εκατ. ευρώ (9.306 τόνοι) το 2022 σε 78,6 εκατ. ευρώ (10.959 τόνοι) το 2025, παραμένοντας έτσι ο βασικός άξονας των ελληνικών εξαγωγών τυροκομικών στη Γαλλία.

Όπως αναφέρει η έρευνα, η αναλογικά μεγαλύτερη αύξηση της αξίας συγκριτικά με τον όγκο υποδηλώνει άνοδο της μέσης τιμής πώλησης. Παράλληλα, η διείσδυση της φέτας στη γαλλική αγορά ενισχύεται σταθερά από την παρουσία των ελληνικών εστιατορίων και delicatessen, όπου το προϊόν αποτελεί βασικό σημείο αναφοράς για τον τοπικό καταναλωτή.

Η διάθεση της ελληνικής φέτας στη γαλλική αγορά βασίζεται πρωτίστως στο ισχυρό δίκτυο λιανικής πώλησης (σουπερμάρκετ και υπεραγορές), τα οποία αποτελούν το κύριο σημείο επαφής του προϊόντος με τον τελικό καταναλωτή.

Αναφορικά με τη δομή της εφοδιαστικής αλυσίδας, αυτή χαρακτηρίζεται από τη στρατηγική επιλογή των μεγάλων ομίλων λιανεμπορίου (π.χ. Carrefour, Auchan, E.Leclerc, Monoprix) να αναπτύσσουν συνεργασίες με καταξιωμένους Έλληνες παραγωγούς, τόσο για τα επώνυμα προϊόντα όσο και για τα προϊόντα ιδιωτικής ετικέτας.

Είναι εμφανής η κυριαρχία του προϊόντος με ένδειξη ΠΟΠ/AOP (Appellation d’Origine Protégée), γεγονός που αποδεικνύει την αυστηρή τήρηση των προδιαγραφών ποιότητας που απαιτεί ο Γάλλος καταναλωτής.

Παράλληλα, οι μεγάλες γαλακτοβιομηχανίες διαδραματίζουν κομβικό ρόλο, εξυπηρετώντας πολλαπλά δίκτυα διανομής και διασφαλίζοντας την παρουσία του προϊόντος σε ευρύ φάσμα αλυσίδων.

Οι προοπτικές στη γαλλική αγορά

Παρά τον έντονο ανταγωνισμό που διέπει τη γαλλική αγορά, το καταναλωτικό κοινό διατηρεί μια πολύ θετική εικόνα για την ελληνική κουζίνα εν γένει και τρέφει ιδιαίτερη εκτίμηση για τα ελληνικά τυριά

Ως εκ τούτου, οι προοπτικές για τα ελληνικά τυροκομικά προϊόντα διαγράφονται ευοίωνες, καθώς οι καταναλωτικές συνήθειες μεταβάλλονται, δημιουργώντας έτσι νέα πεδία διείσδυσης, στα οποία η ελληνική παραγωγή πλεονεκτεί.

Σύμφωνα με την έρευνα του Γραφείου Οικονομικών και Εμπορικών Υποθέσεων στο Παρίσι, η θετική αυτή προοπτική εδράζεται πρωτίστως στη μετάβαση σημαντικού μέρους της κατανάλωσης από το παραδοσιακό γαλλικό πλατό τυριών στη χρήση του τυριού ως μαγειρικού συστατικού.

Προκειμένου οι ελληνικές επιχειρήσεις να αξιοποιήσουν τις αναδυόμενες ευκαιρίες, η στρατηγική τους οφείλει να διαφοροποιείται ανάλογα με την κατηγορία του προϊόντος.

Όπως αναφέρει η έρευνα, οι Έλληνες εξαγωγείς πρέπει να προβάλλουν συστηματικά το σήμα ΠΟΠ, τον παραδοσιακό τρόπο παραγωγής και τα ποιοτικά χαρακτηριστικά, αναδεικνύοντας τη φέτα ως το απόλυτο, υγιεινό συστατικό της μεσογειακής διατροφής.

Έπειτα, η προώθηση των ελληνικών σκληρών τυριών (π.χ. Γραβιέρα ΠΟΠ, Κεφαλοτύρι), απαιτεί εστίαση στον χρόνο ωρίμασης και στις δυνατότητες συνδυασμού τους με κρασί ή ως εκλεκτά ορεκτικά. Μάλιστα, η προοπτική τους βρίσκεται στα εξειδικευμένα δίκτυα διανομής (premium épiceries fines, delicatessen) και στον χώρο της δημιουργικής εστίασης (bistronomie).

Αυξημένη ζήτηση έχει και το snacking, οπότε συσκευασίες μικρότερου βάρους, έτοιμοι κύβοι φέτας για σαλάτες (τόσο για τη λιανική όσο και για τον κλάδο RHD/ HORECA), καθώς και καινοτόμες μορφές (π.χ. αλειφόμενα με βάση τη φέτα, κωδικοί με μειωμένα λιπαρά ή βιολογικής γεωργίας) προσφέρουν σημαντικό ανταγωνιστικό πλεονέκτημα.

Νέες ευκαιρίες για δικτύωση και πωλήσεις

Αντί για την απευθείας, δαπανηρή και χρονοβόρα προσέγγιση των μεγάλων γαλλικών αλυσίδων, η δικτύωση είναι αποτελεσματικότερο να στηριχθεί σε εδραιωμένους εισαγωγείς και διανομείς

που εξειδικεύονται στα ελληνικά και μεσογειακά τρόφιμα στη Γαλλία.

Οι συγκεκριμένοι φορείς διαθέτουν την απαραίτητη εφοδιαστική υποδομή (logistics), γνωρίζουν άριστα τις ιδιαιτερότητες του τοπικού εμπορίου και διατηρούν ανοιχτά κανάλια τροφοδοσίας με τη λιανική και την εστίαση, τονίζει η έρευνα.

Ευκαιρίες υπάρχουν, για παράδεγιμα, στη μαζική εστίαση, αφού η στροφή της γαλλικής αγοράς προς το τυρί-συστατικό καθιστά τον κλάδο της εστίασης, των αλυσίδων γρήγορου φαγητού και των salad bars προνομιακό πεδίο.

Για παράδειγμα, οι ελληνικές επιχειρήσεις μπορούν να διεισδύσουν προσφέροντας εξειδικευμένες λύσεις προσαρμοσμένες στις ανάγκες των επαγγελματιών (π.χ. φέτα σε έτοιμους κύβους σε άλμη, τρίμματα ή ειδικές συσκευασίες catering), μειώνοντας τον χρόνο προετοιμασίας για τα καταστήματα.

Επιπλέον πεδίο ευκαιριών ανοίγεται στα προϊόντα private label, καθώς τα προϊόντα ιδιωτικής ετικέτας των μεγάλων αλυσίδων σουπερμάρκετ καταγράφουν σταθερά ανοδική τροχιά στη Γαλλία λόγω της τιμολογιακής ευαισθησίας των καταναλωτών.

Για τις ελληνικές επιχειρήσεις που διαθέτουν τη βιομηχανική ικανότητα και τον απαιτούμενο όγκο παραγωγής, η ανάληψη συμβολαίων MDD αποτελεί μια ρεαλιστική δίοδο εξασφάλισης μεγάλων όγκων πωλήσεων και μόνιμης παρουσίας στα γαλλικά ράφια.