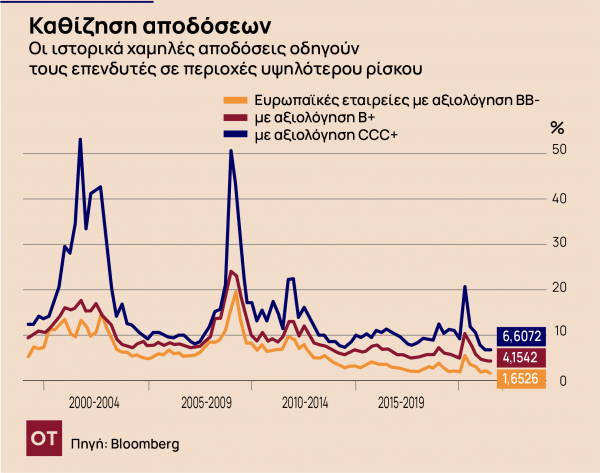

Πληθαίνουν τα φαινόμενα φούσκας στις διεθνείς αγορές ενεργητικού που τροφοδοτούνται από τα πρωτοφανή δημοσιονομικά και νομισματικά μέτρα στήριξης.

Τελευταίο χαρακτηριστικό είναι η δραστηριότητα των ευρωπαϊκών ιδιωτικών επενδυτικών ταμείων τα οποία συγκεντρώνουν τεράστια ποσά χρέους στα λογιστικά βιβλία των εταιρειών τους σε μια προσπάθεια να αυξήσουν τις πληρωμές μερισμάτων, κίνηση η οποία μπορεί να υπονομεύσει τις προοπτικές αυτών των εταιρειών όταν τα δημοσιονομικά και νομισματικά μέτρα στήριξης αρχίσουν να αποσύρονται. Σύμφωνα με στοιχεία της S&P Global Market Intelligence, η αξία των συμφωνιών για δάνεια μόχλευσης που συνδέονται με μερισματικές ανακεφαλαιοποιήσεις ανήλθαν σε 13 δις ευρώ μέχρι τις αρχές Ιουνίου –το υψηλότερο επίπεδο των τελευταίων 14 ετών. Το ποσό αυτό είναι μόλις 4 δις ευρώ μικρότερο από το ποσό της αντίστοιχης περιόδου του 2007, λίγο πριν ξεσπάσει η μεγάλη χρηματοπιστωτική κρίση.

Τα μέτρα στήριξης που τέθηκαν σε εφαρμογή από τον Μάρτιο του 2020 κράτησαν πολλές επιχειρήσεις ζωντανές εν μέσω lockdowns. Ορισμένοι ιδιοκτήτες εταιρειών ιδιωτικού κεφαλαίου βρήκαν την ευκαιρία για εκδώσουν περισσότερο χρέος από τις εταιρείες τους, δυνητικά υπονομεύοντας το χρόνο ανάκαμψής τος όταν οι οικονομίες θα αρχίσουν να λειτουργούν κανονικά και οι κεντρικοί τραπεζίτες θα εξετάσουν την άρση των μέτρων.

«Η μερισματική ανακεφαλαιοποίηση δεν είναι ένα θετικό πιστωτικό σενάριο για οποιαδήποτε εταιρεία,» δήλωσε ο Τζέιμς Τέρνερ, της BlackRock για να προσθέσει: «Όμως, το αν θα αποφασίσομε να τις στηρίξουμε εξαρτάται από κάθε περίπτωση ξεχωριστά.» Η γερμανική εταιρεία υλικών κατασκευής Xella International GmbH, για παράδειγμα, υποβαθμίστηκε έπειτα από την προσπάθειά της να δανειστεί 1,95 δις ευρώ τον Μάρτιο φέτος, με το ένα-τρίτο αυτού του ποσού να προορίζεται για την εταιρεία ιδιωτικού κεφαλαίου Lone Star Funds. Η S&P Global Ratings ανέφερε την διανομή μερίσματος στην έκθεσή της, λέγοντας ότι θα επηρεάσει αρνητικά την εταιρεία βραχυπρόθεσμα. Πρόσθετες πληρωμές μερίσματος βραχυπρόθεσμα μπορεί να οδηγήσουν και σε άλλη υποβάθμιση, πρόσθεσε.

Οι μερισματικές ανακεφαλαιοποιήσεις έχουν αντλήσει χρέος 0,5 φορές αυτό των βασικών κερδών για τη χρηματοδότηση της πρώτης αποπληρωμής σε περίπτωση πτώχευσης, σύμφωνα με την Μάρτα Στογιάνοβα, της S&P Global Ratings. Η γαλλική εταιρεία κατεψυγμένων προϊόντων Picard Groupe SAS είναι άλλο ένα παράδειγμα εταιρείας ου τα πήγε καλά στη διάρκεια της πανδημίας και της οποίας ο χορηγός ιδιωτικού κεφαλαίου επιδίωξε να πληρώσει στον εαυτόν του μέρισμα βάζοντας την εταιρεία να δανειστεί περισσότερο. Ωστόσο, η εταιρεία αποφάσισε να αποσύρει την έκδοση ομολόγου 1,7 δις ευρώ θεωρώντας ότι θα ήταν πολύ ακριβή έκδοση. Ο ιδιοκτήτης Lion Capital σχεδίαζε να πάρει μέρισμα 276 εκατ. ευρώ και αναγκάστηκε να πάρει μέρισμα αργότερα από άλλη γαλλική εταιρεία που του ανήκει. Εν τω μεταξύ, η Cinven αναγάσθηκε να αποσύρει το σχέδιο για πληρωμή μερίσματος λόγω της αντίδρασης των επενδυτών.

Η Ευρωπαϊκή Κεντρική Τράπεζα, προς το παρόν, εξακολουθεί να στηρίζει το περιβάλλον που καθιστά τόσο φθηνό το χρέος. Μετά την πρόσφατη συνεδρίασή της, στις 10 Ιουνίου, το διοικητικό συμβούλιο της ΕΚΤ ανακοίνωσε ότι η πολιτική αυτή θα συνεχιστεί τουλάχιστον μέχρι τον Μάρτιο του 2022, ή όταν αποφασίσει το τέλος της κρίσης του κορονοϊού. Ενώ το πρόγραμμα αγοράς ενεργητικού της ΕΚΤ δεν περιλαμβάνει εταιρείες χωρίς επενδυτική αξιολόγηση –τις οποίες συνήθως ελέγχουν εταιρείες ιδιωτικού επενδυτικού κεφαλαίου- η ποσοτική χαλάρωση διατηρεί το περιβάλλον χαμηλών επιτοκίων που καθοδηγεί τις πληρωμές μερίσματος βάσει χρέους.

«Περισσότερη μόχλευση σημαίνει περισσότερο εύθραυστες επιχειρήσεις,» δήλωσε ο Λουντοβίκ Φαλίπου, καθηγητής οικονομικών στην Οξφόρδη. «Γιαυτό, αν μια άλλη πτωτική πορεία εμφανιστεί και αν οι κυβερνήσεις και άλλοι δεν σπεύσουν σε διάσωση, τότε θα έχουμε πολλές πτωχεύσεις μπροστά μας,» τόνισε.

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121.png)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)