«Ο βαθμός αβεβαιότητας έχει οξυνθεί λόγω των αλυσιδωτών αντιδράσεων που προκαλεί η εισβολή της Ρωσίας στην Ουκρανία», επισημαίνει η Eurobank στην καθιερωμένη εβδομαδιαία της ανάλυση «7 Ημέρες Οικονομία», ενώ εκτιμά ότι «το 2021 ξεκίνησε με υψηλή αβεβαιότητα λόγω του 2ου lockdown και έκλεισε με εντεινόμενη ανησυχία λόγω της ενεργειακής κρίσης».

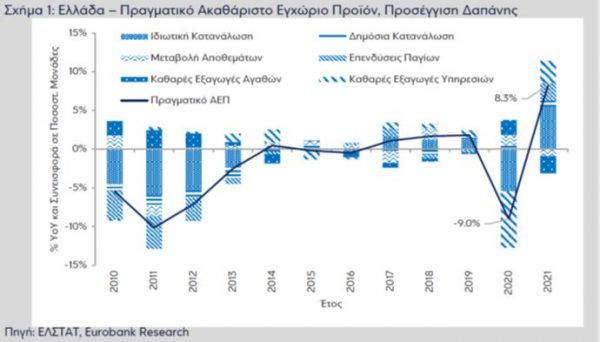

Αναφερόμενη στους εθνικούς λογαριασμούς του 4ου τριμήνου 2021 και την πρώτη εκτίμηση για το σύνολο του έτους, τους οποίους ανακοίνωσε η ΕΛΣΤΑΤ, σημειώνει ότι «μετά τη βαθιά ύφεση το 2020 (9,0%), η ελληνική οικονομία ανέκαμψε ταχέως, καταγράφοντας ρυθμό μεγέθυνσης της τάξης του 8,3%».

Ορισμένα κεντρικά συμπεράσματα που δύνανται να εξαχθούν από την ανάγνωση των εθνικών λογαριασμών , σύμφωνα με τη Eurobank, είναι τα ακόλουθα:

1. Η ελληνική οικονομία, παρά την υψηλή δημοσιονομική παρέμβαση (€16,9 δισεκ. το 2021 από €23,1 δισεκ. το 2020 σύμφωνα με την Εισηγητική Έκθεση Προϋπολογισμού 2022), δεν υπερα-πέδωσε σε σύγκριση με τις πρόσφατες εκτιμήσεις επίσημων οργανισμών όπως της Ευρωπαϊ-κής Επιτροπής (πρόβλεψη για αύξηση του πραγματικού ΑΕΠ κατά 8,5% το 2021). Παρά ταύτα, η επίδοση της οικονομίας ήταν σαφώς καλύτερη από τις αρχικές εκτιμήσεις. Πριν από 12 μή-νες, η μέση εκτίμηση της αγοράς για τον πραγματικό ρυθμό μεγέθυνσης το 2021 ήταν στο 3,5% (πηγή Focus Economics, βλέπε Πίνακα 1), ενώ η κορύφωση της κυκλικής ανάκαμψης από την πανδημία του κορωνοϊού COVID-19 αναμενόταν το 2022. Τελικώς επετεύχθη ένα χρόνο νωρίτερα. Το υψηλό μέγεθος των μέτρων στήριξης, η ανθεκτικότητα-προσαρμοστικότητα των φορέων της οικονομίας στο 2ο lockdown, οι υψηλότερες του αναμενομένου τουριστικές εισπράξεις (€10,7 δισεκ., 58,6% των ταξιδιωτικών εσόδων του 2019) και η μεγάλη αύξηση της βιομηχανικής παραγωγής ερμηνεύουν σε έναν βαθμό το προαναφερθέν αποτέλεσμα.

2. Παρά την αυξημένη αβεβαιότητα, οι επενδύσεις παγίων ενισχύθηκαν κατά 19,6% σε ετήσια βάση το 2021, με τη συμμετοχή τους στο ΑΕΠ να ενισχύεται στο 12,8%, ωστόσο να παραμένει η χαμηλότερη ανάμεσα στα κράτη μέλη της ΕΕ-27 (22,0% στην ΕΕ-27 και την Ευρωζώνη). Η κατηγορία του μηχανολογικού εξοπλισμού και οπλικών συστημάτων είχε την υψηλότερη συ-νεισφορά στην άνοδο των επενδύσεων παγίων (αύξηση 41,1%, συνεισφέροντας το 53,7% της συνολικής ενίσχυσης των επενδύσεων παγίων) και ακολούθησαν: κατοικίες (αύξηση 26,5%, συνεισφορά 12,8%), μεταφορικός εξοπλισμός (αύξηση 31,9%, συνεισφορά 12,2%), εξοπλι-σμός τεχνολογίας πληροφορικής και επικοινωνίας (αύξηση 18,1%, συνεισφορά 9,5%), άλλες κατασκευές (αύξηση 4,8%, συνεισφορά 6,4%) και άλλα προϊόντα (αύξηση 6,0% συνεισφορά 6,3%).

3. Το έλλειμμα του ισοζυγίου αγαθών και υπηρεσιών παρέμεινε σε σχετικά υψηλά επίπεδα το 2021 (βλέπε Σχήμα 2), καθότι η εγχώρια ζήτηση, ήτοι η συνολική κατανάλωση και οι συνολι-κές επενδύσεις, συνεισέφεραν προσεγγιστικά τα 9/10 της αύξησης του πραγματικού ΑΕΠ και οι καθαρές εξαγωγές αγαθών και υπηρεσιών το υπόλοιπο 1/10.

4. Λαμβάνοντας υπόψιν την ύφεση το 2020 και την ανάκαμψη το 2021, το ετήσιο πραγματικό ΑΕΠ της Ελλάδας το 2021 ήταν μικρότερο κατά 1,4% σε σύγκριση με το 2019 (σε επίπεδο τρι-μήνου, το πραγματικό ΑΕΠ της Ελλάδας το 4ο τρίμηνο 2021 ήταν ίσο με το αντίστοιχο του 4ου τριμήνου 2019). Στο Σχήμα 3 παρουσιάζονται οι αντίστοιχες επιδόσεις των χωρών της ΕΕ-27 (εκτός της Βουλγαρίας, της Ρουμανίας, της Σλοβακίας και της Ιρλανδίας). Η κατάταξη των οι-κονομιών έχει ως εξής (πραγματικό ΑΕΠ 2021 vs 2019): Εσθονία 5,2%, Λουξεμβούργο 5,0%, Λιθουανία 4,8%, Σλοβενία 3,5%, Πολωνία 3,0%, Ουγγαρία 2,1%, Δανία 2,0%, Σουηδία 1,7%, Κροατία 1,5%, Φινλανδία 0,9%, Ολλανδία 0,8%, Λετονία 0,8%, Μάλτα 0,3%, Βέλγιο 0,3%, Κύ-προς 0,3%, ΕΕ-27 -0,9%, Ευρωζώνη -1,4%, Ελλάδα -1,4%, Γαλλία -1,4%, Γερμανία -1,8%, Αυ-στρία -2,6%, Τσεχία -2,7%, Ιταλία -3,0%, Πορτογαλία -3,9% και Ισπανία -6,4%. Συνεπώς, σε ό-ρους μεταβολής του πραγματικού ΑΕΠ στη διετία της πανδημίας, η επίδοση της ελληνικής οι-κονομίας ήταν παρόμοια με αυτή της Ευρωζώνης, καλύτερη σε σύγκριση με άλλες χώρες του Νότου όπως η Ισπανία, η Πορτογαλία και η Ιταλία, αλλά χειρότερη σε σχέση με την Κροατία, τη Μάλτα και την Κύπρο.

5. Το 4ο τρίμηνο 2021 ο πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα επιβραδύνθηκε στο 0,4% QoQ / 7,7% YoY από 2,0% QoQ / 11,4% YoY το προηγούμενο τρίμηνο. Η στατιστική επίδραση βάσης (carry-over effect) για το 2022 διαμορφώθηκε στο θετικό έδαφος της 1,6 ποσοστιαίας μονάδας. Η δημόσια κατανάλωση συρρικνώθηκε σε τριμηνιαία βάση για 2ο τρίμηνο στη σει-ρά, εκπέμποντας ένα πρώτο σήμα για την επικείμενη δημοσιονομική προσαρμογή. Η ιδιωτική κατανάλωση συνέχισε να κινείται ανοδικά για 6ο τρίμηνο στη σειρά, ξεπερνώντας τα προ πανδημίας επίπεδα σε όρους τριμήνου. Παράλληλα όμως, η θετική αυτή εξέλιξη υπονοεί ότι τα περιθώρια της τεχνικής ανάκαμψης που δημιούργησε το κλείσιμο-άνοιγμα της οικονομίας έχουν πλέον εξαντληθεί.