Να «ξεκλειδώνει» η αξία του Τιτάνα βλέπει η Optima Bank, με αφορμή την ανακοίνωση της πρόθεσης της Titan Cement να εισαγάγει τη θυγατρική των ΗΠΑ στο NYSE.

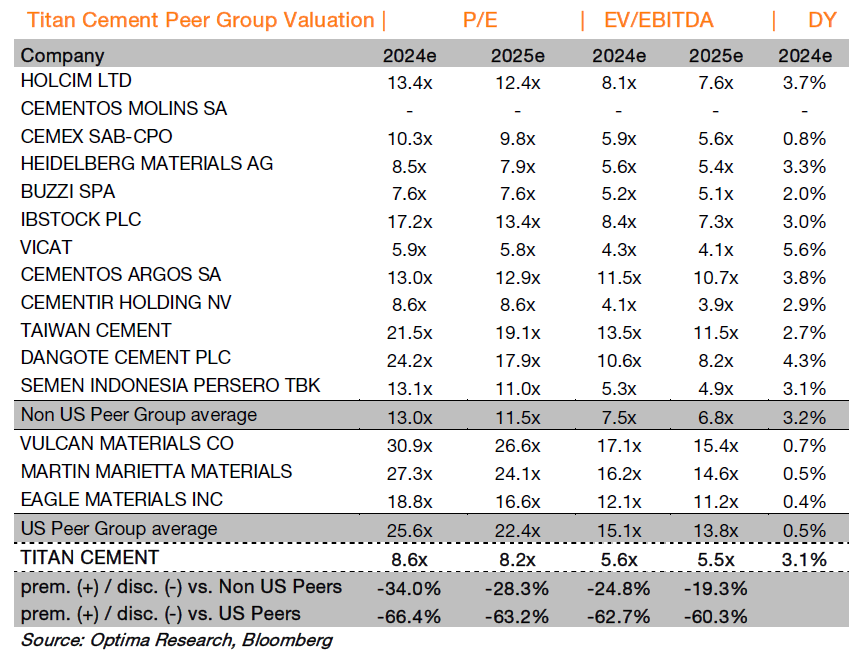

Όπως εξηγεί, σύμφωνα με την αποτίμηση του κλάδου, και παρά το ράλι των μετοχών περίπου 40%, η μετοχή της Titan Cement παραμένει ελκυστική, καθώς αυτή τη στιγμή διαπραγματεύεται με discount 20-30% σε όρους P/E και EV/EBITDA σε σύγκριση με διεθνείς ομοτίμους. Μάλιστα, το discount είναι πολύ πιο μεγάλο, στο 60%-63% σε σύγκριση με τις αμερικανικές εταιρείες.

Τιτάν: Άνοδος 6,1% στις πωλήσεις και αύξηση στα EBITDA για το α’ τρίμηνο 2024

Σε αυτό το πλαίσιο, σύμφωνα με την Optima Bank, και καθώς οι δραστηριότητες στις ΗΠΑ αντιπροσωπεύουν >60% του κύκλου εργασιών και της κερδοφορίας του ομίλου, αναμένεται ότι η εισαγωγή της θυγατρικής των ΗΠΑ στο NYSE θα ξεκλειδώσει την κρυφή αξία και θα ανατιμήσει περαιτέρω τη μετοχή.

Έτσι, επαναλαμβάνει τη σύστασή της για αγορά (buy) για τη μετοχή, καθώς βλέπει περαιτέρω ανοδική πορεία σε σύγκριση με την πρόσφατη τιμή στόχο των 33,90 ευρώ/μετοχή.

Αναλυτικά η σύγκριση:

Η εισαγωγή αναμένεται να ολοκληρωθεί στις αρχές του 2025

Νωρίτερα έγινε γνωστό ότι ο Titan ετοιμάζει την εισαγωγή σε χρηματιστήριο των ΗΠΑ για τη θυγατρική του, Titan America, προκειμένου να αντλήσει κεφάλαια που θα διευκολύνουν την χρηματοδότηση της μελλοντικής ανάπτυξης και των επενδυτικών ευκαιριών του Ομίλου.

Η εισαγωγή εκτιμάται ότι θα πραγματοποιηθεί σε χρηματιστήριο της Νέας Υόρκης και θα συνοδεύεται από δημόσια προσφορά μειοψηφικού ποσοστού, αναλόγου με το σύνηθες ποσοστό διάθεσης μετοχών σε δημόσιες προφορές εισαγωγής σε χρηματιστήριο στις ΗΠΑ.

Η διαδικασία αναμένεται να ολοκληρωθεί στις αρχές του 2025.