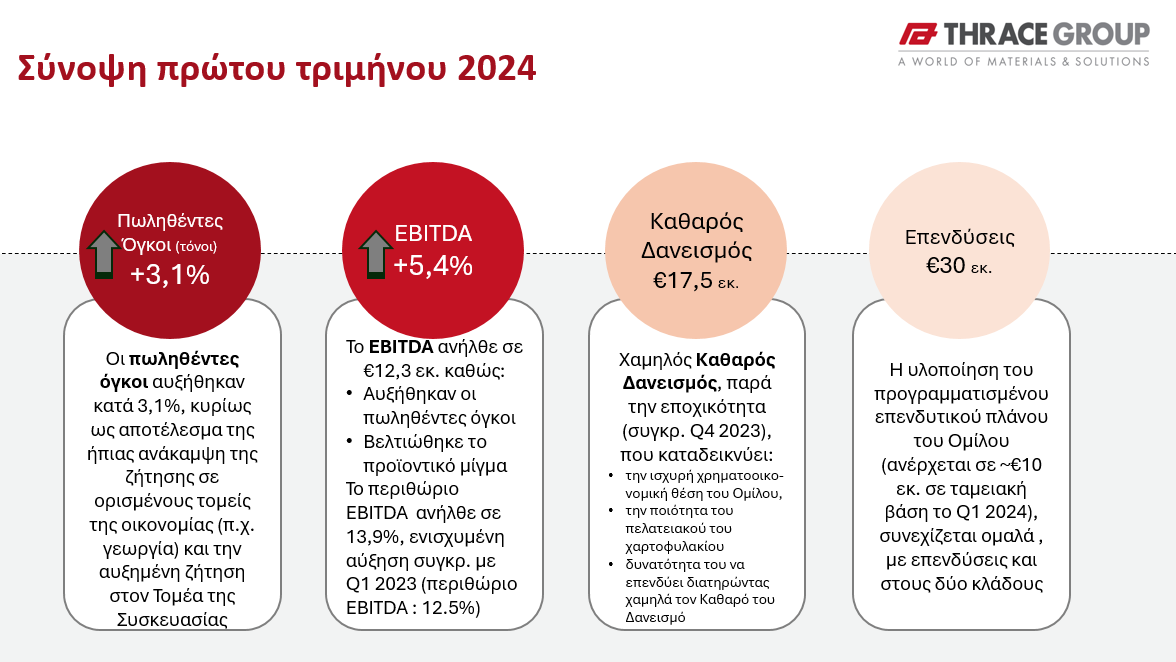

Στα €12,3 εκατ., έναντι €11,7 εκατ. το πρώτο τρίμηνο του 2023, ανήλθε η λειτουργική κερδοφορία του ομίλου Πλαστικά Θράκης σημειώνοντας αύξηση κατά 5,4%. Η αύξηση αυτή οφείλεται πρωτίστως στους ενισχυμένους όγκους πωλήσεων κατά 3,1%. αλλά και στη βελτίωση του προϊοντικού μίγματος, με αποτέλεσμα και το περιθώριο EBITDA να παρουσιάζεται επίσης ενισχυμένο.

Ο Κύκλος Εργασιών του Ομίλου ανήλθε σε €88,3 εκατ. έναντι €93,0 εκατ., το αντίστοιχο τρίμηνο του 2023, παρά τους αυξημένους όγκους πωλήσεων, αποκλειστικά λόγω των σχετικά μειωμένων μέσων τιμών πώλησης.

Eurobank Equities: Διπλασιάζει στα 8,2 ευρώ/μετοχή την τιμή στόχο για τα Πλαστικά Θράκης

Επισημαίνεται ότι η αύξηση του EBITDA αποτελεί ξεκάθαρα θετική εξέλιξη, δεδομένων των δυσχερών συνθηκών που επικράτησαν στις αγορές και οικονομίες, ειδικότερα της Κεντρικής Ευρώπης και του Ηνωμένου Βασιλείου, στις οποίες ο Όμιλος έχει σημαντική έκθεση, καταδεικνύοντας έτσι την αποτελεσματικότητα του Ομίλου και τη δυναμική του για περαιτέρω βελτίωση της κερδοφορίας του.

Ως προς τα επίπεδα ρευστότητας του Ομίλου, ο Καθαρός Δανεισμός του Ομίλου ανήλθε σε €17,5 εκατ., συμπεριλαμβανομένων και των προθεσμιακών τραπεζικών καταθέσεων ύψους €13,7 εκατ., παρουσιάζοντας μικρή αύξηση, συγκριτικά με το τέλος του 2023 (Καθαρός Δανεισμός τέλους 2023: €16,3 εκατ.), παρά την εποχικότητα, που ως αποτέλεσμα έχει τις αυξημένες ανάγκες σε κεφάλαιο κίνησης του πρώτου τριμήνου. Το χαμηλό επίπεδο Καθαρού Δανεισμού καταδεικνύει την ισχυρή χρηματοοικονομική θέση του Ομίλου, την ποιότητα του πελατειακού του χαρτοφυλακίου και τη δυνατότητα του να επενδύει διατηρώντας χαμηλά τον Καθαρό του Δανεισμό.

Παράλληλα, συνεχίζεται ομαλά η υλοποίηση του προγραμματισμένου επενδυτικού πλάνου του Ομίλου, ύψους €30 εκατ. σε ταμειακή βάση, με επενδύσεις που πραγματοποιούνται στις εγκαταστάσεις του Ομίλου στην Ελλάδα και το εξωτερικό και στους δυο κλάδους δραστηριοποίησης.

Προοπτικές Ομίλου

Έχοντας εισέλθει στο δεύτερο τρίμηνο του έτους, οι αγορές και οι οικονομίες παρουσιάζουν συγκρίσιμα χαρακτηριστικά με το πρώτο τρίμηνο. Ο πληθωρισμός παραμένει σε σταθερά επίπεδα, τα επιτόκια παραμένουν σταθερά υψηλά, ενώ οι τιμές των πρώτων και βοηθητικών υλικών εμφανίζουν σχετική μείωση, κυρίως λόγω της χαμηλής σχετικά ζήτησης.

Για το πρώτο εξάμηνο του 2024, γίνεται η εκτίμηση ότι η λειτουργική κερδοφορία (EBITDA) του Ομίλου, σε απόλυτα νούμερα, θα κυμανθεί σε αντίστοιχα ή ελαφρώς βελτιωμένα επίπεδα, συγκριτικά με το πρώτο εξάμηνο του προηγούμενου έτους.

Αναφορικά με την ετήσια κερδοφορία για το 2024, η Διοίκηση λαμβάνοντας υπόψιν την έντονη αβεβαιότητα για την πορεία της παγκόσμιας οικονομίας και ειδικότερα της Ευρώπης είχε διαμορφώσει την εκτίμηση ότι η κερδοφορία EBITDA του 2024 θα κυμανθεί σε υψηλότερα επίπεδα από το προηγούμενο έτος. Ωστόσο, αν και δεν αναπροσαρμόζει τους αρχικούς ετήσιους στόχους της, η πρόσφατη κρίση στη Μέση Ανατολή διαμορφώνει νέες συνθήκες αβεβαιότητας, οι επιπτώσεις των οποίων είναι αδύνατο τη δεδομένη χρονική στιγμή να προσδιοριστούν, ως εκ τούτου, οποιαδήποτε εκτίμηση για την ετήσια κερδοφορία είναι εξαιρετικά επισφαλής.