Είδαμε σε προηγούμενα σημειώματα μας ποιες δηλώσεις μπορούν να κατατεθούν εμπρόθεσμα, παρ’ όλο που θεωρητικά η καταληκτική ημερομηνία για την πλειοψηφία των φορολογικών δηλώσεων έχει τελειώσει στις 2 Αυγούστου για τα φυσικά πρόσωπα και στις 9 Αυγούστου για τα Νομικά πρόσωπα και τις νομικές οντότητες

Η εμπρόθεσμη υποβολή δήλωσης ή η κατάθεση τροποιητικής επιφέρει στους «παραβάτες» πρόστιμο ή πρόστιμα, μιας και με τον νέο Κώδικα Φορολογικής Διαδικασίας (Ν.4174/2013) από 1.1.2014 (Όπως τροποποιήθηκε με τους νόμους ν.4987/2022 και των εν ισχύ σήμερα ν. 5104/2024), δεν ισχύει η αρχή του παλαιού ποινολογίου (Ν.2523/1997), ότι δηλαδή για την ίδια πράξη δεν μπορείς να επιβάλλεις δύο ή παραπάνω τιμωρίες. Με το παλιό ποινολόγιο αν πλήρωνες προσαύξηση δεν πλήρωνες πρόστιμο και αν δεν πλήρωνες προσαύξηση , δηλαδή δεν έβγαινε φόρος, τότε πλήρωνες πρόστιμο.

Με τον νέο κώδικα φορολογικής διαδικασίας τα πληρώνεις και τα δυο, όσο αντισυνταγματικό και αν είναι αυτό, μιας και αρχή και του συντάγματος είναι ότι δεν επιβάλλεται ποινή δύο φορές για το ίδιο παράπτωμα.

Ας δούμε όμως αναλυτικά τα πρόστιμα που θα επιβάλλονται σε περίπτωση εκπρόθεσμης ή τροποποιητική δήλωσης φόρου εισοδήματος.

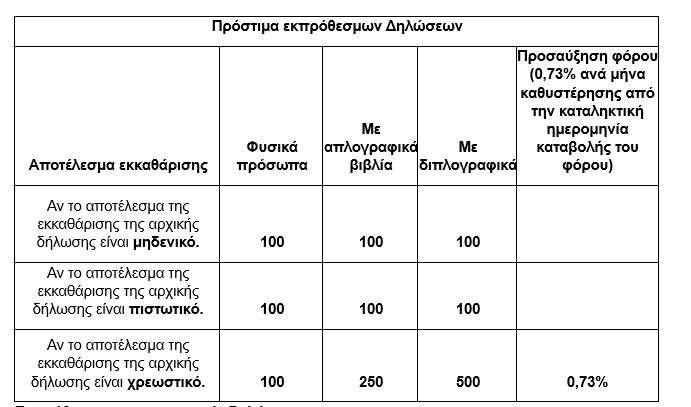

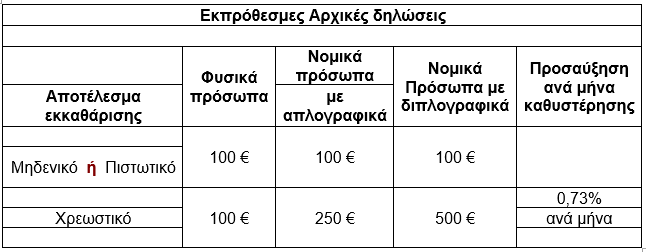

Εκπρόθεσμες αρχικές δηλώσεις.

Γενικά μπορούμε να πούμε ότι τα πρόστιμα που επιβάλλονται κυμαίνονται από 100 έως 500 ευρώ , ανάλογα με την ιδιότητα του φορολογούμενου, αν είναι ιδιώτης, επιτηδευματίας ή νομικό πρόσωπο (εταιρία), αν βγαίνει φόρος ή όχι κλπ.

Αναλυτικά, τα πρόστιμα είναι τα εξής:

α) 100 ευρώ, για φυσικά πρόσωπα που δεν τηρούν βιβλία. Δηλαδή μισθωτοί και συνταξιούχοι που δεν έχουν έσοδα από επιχειρηματική δραστηριότητα.

β) 250 ευρώ, για νομικά πρόσωπα που έχουν απλογραφικά βιβλία, δηλαδή όσοι αμείβονται με δελτίο παροχής υπηρεσιών ή είναι μισθωτοί και έχουν εισοδήματα και από επιχειρηματική δραστηριότητα.

γ) 500 ευρώ, για νομικά πρόσωπα που τηρούν διπλογραφικά βιβλία, δηλαδή έχει εισοδήματα από επιχειρηματική δραστηριότητα.

Προσοχή: 1) Παραμένει για κάθε μήνα καθυστέρησης καταβολής του φόρου οι σχετικές προσαυξήσεις με επιτόκιο 0,73%.

2) Τα πρόστιμα έχουν και χαρτόσημο 2,4% .

Σύμφωνα με τις διατάξεις, του Κώδικα Τελών Χαρτοσήμου, ορίζεται ρητά, ότι κάθε απόδειξη που εκδίδεται από τη Φορολογική Διοίκηση και για πληρωμή που ενεργείται για το Δημόσιο, υπόκειται σε τέλος χαρτοσήμου 2% (πλέον εισφορά ΟΓΑ 20% ) εφόσον δεν προβλέπεται από άλλες διατάξεις του Κώδικα Τελών Χαρτοσήμου μεγαλύτερο ή μικρότερο τέλος ή ατέλεια. (ΠΟΛ.1125/16.6.2015).

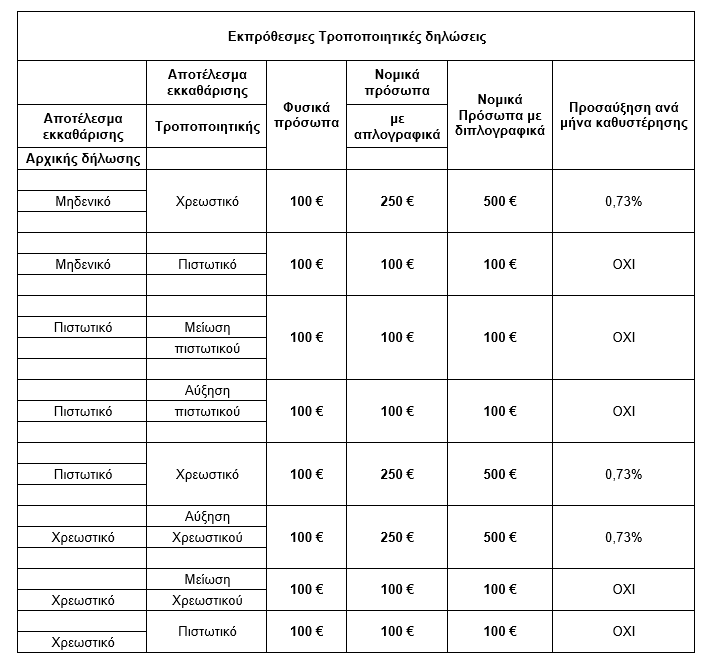

Εκπρόθεσμες τροποποιητικές δηλώσεις.

Σύμφωνα με το άρθρο 19 του Κώδικα Φορολογικής Διαδικασίας (Ν.4174/2013):

«1. Αν ο φορολογούμενος διαπιστώσει, ότι η φορολογική δήλωση που υπέβαλε στη Φορολογική Διοίκηση περιέχει λάθος ή παράλειψη, υποχρεούται να υποβάλει τροποποιητική φορολογική δήλωση.

2. Αν ο φορολογούμενος υποβάλει τροποποιητική φορολογική δήλωση εντός της προθεσμίας υποβολής της αρχικής φορολογικής δήλωσης, τότε και η τροποποιητική φορολογική δήλωση επέχει θέση αρχικής δήλωσης και θεωρείται ότι και οι δύο, αρχική και τροποποιητική έχουν υποβληθεί εμπρόθεσμα……».

Όσο αφορά τα πρόστιμα που επιβάλλονται όταν υποβάλλονται εκπρόθεσμες τροποποιητικές δηλώσεις φορολογίας εισοδήματος, πρέπει να διευκρινίσουμε ότι:

i) Εάν το αποτέλεσμα εκκαθάρισης της αρχικής φορολογικής δήλωσης εισοδήματος είναι μηδενική ή πιστωτική και της εκπρόθεσμης χρεωστικής τότε το πρόστιμο είναι 100 για τα φυσικά πρόσωπα, 250 για τα νομικά πρόσωπα με απλογραφικά βιβλία και 500 ευρώ για τα νομικά πρόσωπα με διπλογραφικά βιβλία. Το ίδιο πρόστιμο ισχύει και στην περίπτωση που η εκκαθάρισης της αρχικής δήλωσης είναι χρεωστική ενώ το αποτέλεσμα της τροποποιητικής αυξάνει τον λογαριασμό για τον φορολογούμενο.

ii) Εάν η αρχική εκκαθάριση της δήλωσης είναι μηδενική και η εκκαθάριση της τροποποιητικής είναι πιστωτική τα πρόστιμα είναι 100 ευρώ για φυσικά και νομικά πρόσωπα ανεξαρτήτως των βιβλίων που τηρούν.

Πρόστιμα Τροποποιητικών μηδενικών ή πιστωτικών δηλώσεων

Πρόστιμο 100 ευρώ ανεξάρτητα της τήρησης βιβλίων για τον υπόχρεο ή την σύζυγο και ανεξάρτητα από την τήρηση απλογραφικού ή διπλογραφικού συστήματος.

Προσοχή:

Για τις εκπρόθεσμα υποβληθείσες δηλώσεις φορολογίας εισοδήματος φυσικών προσώπων (έντυπο Ε1) από τις οποίες δεν προκύπτει φόρος εισοδήματος, αλλά μόνο τέλος επιτηδεύματος, με την ΠΟΛ.1080/22.6.2016 έγινε δεκτό ότι, για τις περιπτώσεις αυτές, θα επιβάλλεται το πρόστιμο που ορίζεται στην περ. α’ της παρ. 2 του άρθρου 54 του ν.4174/2013, ήτοι εκατό (100) ευρώ σε κάθε περίπτωση, ανεξαρτήτως της κατηγορίας βιβλίων που τηρεί ο φορολογούμενος.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)