Σε σημαντική αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η AXIA – Alpha Finance, διαπιστώνοντας ότι το θετικό μομέντουμ για τον ελληνικό τραπεζικό κλάδο συνεχίζεται, καθώς οι τράπεζες εξακολουθούν να υπεραποδίδουν έναντι των ευρωπαϊκών ομοειδών τους, στηριζόμενες στη συνεχή βελτίωση των θεμελιωδών μεγεθών τους.

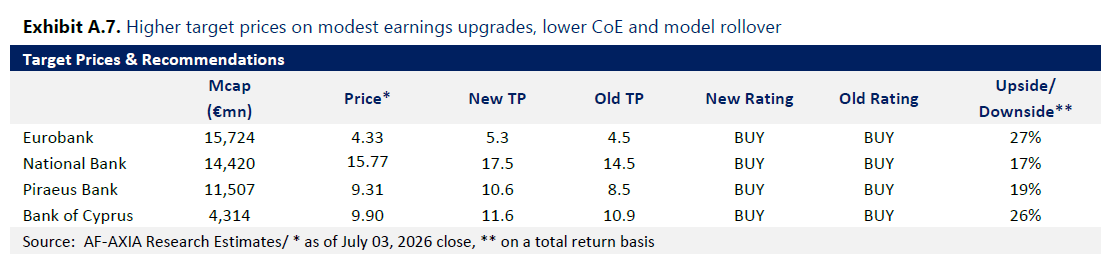

Ειδικότερα, για τη Eurobank η νέα τιμή στόχος είναι στα 5,30 ευρώ, από 4,50 ευρώ προηγουμένως, για την Πειραιώς στα 10,60 ευρώ, από 8,50 ευρώ, για την Εθνική στα 17,50 ευρώ, από 14,50 ευρώ και για την Κύπρου στα 11,60 ευρώ, από 10,90 ευρώ.

Η AXIA – Alpha Finance εκτιμά ότι η βελτίωση των θεμελιωδών μεγεθών θα συνεχιστεί

Όπως επισημαίνει η AXIA – Alpha Finance στην τελευταία της ανάλυση με τίτλο «Banking Sector: The Beat Goes On», οι ελληνικές και κυπριακές τράπεζες έχουν καταγράψει άνοδο 24,7% από τις αρχές του έτους, έναντι κερδών 12,9% για τον δείκτη Euro Stoxx Banks (SX7E).

Σύμφωνα με την AXIA – Alpha Finance, η επίδοση αυτή αντανακλά τη διαρκή ενίσχυση των θεμελιωδών τους μεγεθών, με βασικά χαρακτηριστικά την υψηλή και διατηρήσιμη κερδοφορία, τις γενναιόδωρες διανομές προς τους μετόχους, τους ισχυρούς κεφαλαιακούς δείκτες και την άφθονη ρευστότητα.

Συνεχίζεται η βελτίωση

Η AXIA – Alpha Finance εκτιμά ότι η βελτίωση των θεμελιωδών μεγεθών θα συνεχιστεί, τόσο λόγω των ευνοϊκών μακροοικονομικών συνθηκών όσο και εξαιτίας ειδικών παραγόντων που αφορούν τις ίδιες τις τράπεζες. Εστιάζοντας στις βασικές πηγές εσόδων, υποστηρίζει ότι η μεταβολή της νομισματικής πολιτικής αναμένεται να ενισχύσει τα καθαρά περιθώρια επιτοκίου (NIM), χωρίς να ανακόψει την αύξηση των χορηγήσεων, ενώ οι πρόσφατες εξαγορές εκτιμάται ότι θα επιταχύνουν την παραγωγή εσόδων από προμήθειες.

Με βάση τις εκτιμήσεις αυτές, η AXIA – Alpha Finance αναμένει ότι οι διοικήσεις των τραπεζών θα προχωρήσουν σε αναβαθμίσεις των στόχων τους για το 2026, οδηγώντας σε υψηλότερη κερδοφορία από ό,τι αναμενόταν προηγουμένως, καθώς και σε μεγαλύτερες διανομές προς τους μετόχους, με αποδόσεις που θα διαμορφώνονται άνετα πάνω από τα μεσαία μονοψήφια ποσοστά.

Πιθανές οι κινήσεις Μ&Α

Αναφορικά με το ενδεχόμενο νέων κινήσεων συγκέντρωσης στον ελληνικό τραπεζικό κλάδο, η AXIA – Alpha Finance σημειώνει ότι, παρά το γεγονός πως το εγχώριο τραπεζικό σύστημα είναι ήδη περισσότερο συγκεντρωμένο σε σχέση με άλλες χώρες της Ευρωπαϊκής Ένωσης, θεωρεί πιθανές περαιτέρω κινήσεις συγχωνεύσεων και εξαγορών.

Κατά την εκτίμησή της, οι διασυνοριακές συναλλαγές εμφανίζουν σήμερα μεγαλύτερες πιθανότητες, λόγω των ελκυστικών προοπτικών της ελληνικής οικονομίας και της δομής της αγοράς. Παράλληλα, δεν αποκλείει μικρότερες συναλλαγές που θα αφορούν μη συστημικές τράπεζες, αν και δεν τις θεωρεί άμεσες, ενώ αποδίδει εξαιρετικά χαμηλή πιθανότητα σε συγχωνεύσεις μεταξύ των συστημικών τραπεζών όσο οι προοπτικές κερδοφορίας παραμένουν ισχυρές.

Αναθεώρηση εκτιμήσεων

Η AXIA – Alpha Finance προχώρησε επίσης σε αναθεώρηση προς τα πάνω των εκτιμήσεών της για τις τράπεζες που καλύπτει, ενσωματώνοντας τις τελευταίες λειτουργικές εξελίξεις σε όλες τις γραμμές αποτελεσμάτων, καθώς και τις αλλαγές στη νομισματική πολιτική. Στο βασικό της σενάριο περιλαμβάνει δύο αυξήσεις επιτοκίων εντός του έτους, οι οποίες εκτιμά ότι θα αντιστραφούν το 2027, οδηγώντας κυρίως σε υψηλότερα έσοδα.

Ως αποτέλεσμα, οι προβλέψεις της για τα προ προβλέψεων κέρδη (PPI) και τα καθαρά κέρδη την περίοδο 2026-2028 είναι αυξημένες κατά 2,6% και 2,9% αντίστοιχα, ενώ η μέση πρόβλεψη για την απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) διαμορφώνεται πλέον στο 16,0% για το 2026, στο 16,1% για το 2027 και στο 16,4% για το 2028.

Ελκυστικές οι αποτιμήσεις

Παρά τη σημαντική άνοδο των τραπεζικών μετοχών, η AXIA – Alpha Finance εξακολουθεί να θεωρεί ότι ο κλάδος διαπραγματεύεται σε ελκυστικές αποτιμήσεις. Όπως αναφέρει, οι ελληνικές τράπεζες αποτιμώνται με δείκτη 1,45 φορές την ενσώματη λογιστική αξία (P/TBV) και 9,4 φορές τα εκτιμώμενα κέρδη του 2027 (P/E), επίπεδα που δικαιολογούνται από τις ισχυρές προοπτικές κερδοφορίας και το πλεονάζον κεφάλαιο που διαθέτουν.

Επιπλέον, εκτιμά ότι οι ελληνικές τράπεζες θα συγκαταλέγονται στους βασικούς ωφελημένους από την αναβάθμιση της ελληνικής αγοράς στις ανεπτυγμένες αγορές (Developed Markets), η οποία αναμένεται τον Σεπτέμβριο του 2026 από τους S&P, Stoxx και FTSE. Ωστόσο, λόγω της πρόσφατης ανόδου των τιμών και της αυξημένης μεταβλητότητας των αγορών, συστήνει σταδιακή τοποθέτηση των επενδυτών.

Η AXIA – Alpha Finance διατηρεί τέλος σύσταση Buy και για τις τέσσερις τράπεζες που καλύπτει, αυξάνοντας παράλληλα τις τιμές-στόχους λόγω των υψηλότερων εκτιμήσεων για την κερδοφορία, της επικαιροποίησης των μοντέλων αποτίμησης και του χαμηλότερου κόστους ιδίων κεφαλαίων (CoE). Ως κορυφαίες επιλογές αναδεικνύει τη Eurobank, με νέα τιμή-στόχο τα 5,30 ευρώ, και την Κύπρου, με τιμή-στόχο τα 11,60 ευρώ, καθώς η πρώτη προσφέρει ευνοϊκή γεωγραφική διαφοροποίηση, ενώ η δεύτερη διαθέτει ασφαλές και ιδιαίτερα κερδοφόρο επιχειρηματικό μοντέλο, συνοδευόμενο από υψηλές διανομές προς τους μετόχους.

Για την Εθνική Τράπεζα αυξάνει την τιμή-στόχο στα 17,50 ευρώ, θεωρώντας ότι αποτελεί ελκυστική επιλογή για επενδυτές που αναζητούν υψηλές μερισματικές αποδόσεις, ενώ για την Τράπεζα Πειραιώς τοποθετεί την τιμή-στόχο στα 10,60 ευρώ, χαρακτηρίζοντάς την ως επένδυση με μεγαλύτερη έκθεση στην εγχώρια ανάπτυξη και στις προοπτικές ανάπτυξης του ελληνικού τραπεζικού κλάδου.