![Χρηματιστήριο Αθηνών: Ποιοι έχασαν τη bull market – Οι μετοχές που παραμένουν φθηνές [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-133.jpg)

Σε άσκηση για γερούς λύτες έχει μετατραπεί το ελληνικό χρηματιστηριακό ταμπλό το πρώτο δεκαπενθήμερο του β’ εξαμήνου του έτους, με πολλά χαρτοφυλάκια να έχουν κατοχυρώσει μέρος των ισχυρών κερδών του πρώτου εξαμήνου και να αναζητούν τις επόμενες θέσεις που οι αποτιμήσεις τους δεν είναι ήδη απαιτητικές.

Όπως σχολιάζουν χρηματιστηριακές πηγές στον ΟΤ, το πολυετές ράλι του Χρηματιστηρίου Αθηνών έχει αναδιαμορφώσει τις αποτιμήσεις των εισηγμένων, ωστόσο δεν έχει οδηγήσει το σύνολο της αγοράς σε υψηλότερους πολλαπλασιαστές. Αρκετές εταιρείες εξακολουθούν να διαπραγματεύονται σε επίπεδα που παραπέμπουν σε σημαντικά χαμηλότερες αποτιμήσεις, είτε σε όρους κερδοφορίας είτε σε σχέση με τη λογιστική τους αξία.

Σε αρκετές περιπτώσεις, η αγορά συνεχίζει να αποτιμά εισηγμένες χαμηλότερα από την καθαρή τους θέση, όπως αποτυπώνεται στον δείκτη P/BV

Οι δείκτες, βέβαια, δεν αποτυπώνουν μόνοι τους τη συνολική εικόνα μιας εισηγμένης, όπως εξηγούν πηγές στον ΟΤ. Η εμπορευσιμότητα, η συμμετοχή ξένων επενδυτών, η κεφαλαιοποίηση, η ποιότητα των αποτελεσμάτων και οι προοπτικές ανάπτυξης επηρεάζουν τον τρόπο με τον οποίο η αγορά αποτιμά κάθε εταιρεία. Έτσι, δύο επιχειρήσεις με παρόμοια οικονομικά χαρακτηριστικά μπορεί να εμφανίζουν διαφορετικούς πολλαπλασιαστές.

Ωστόσο, οι τρεις βασικοί δείκτες που μπορούν να δώσουν μια καλή εικόνα για τους τίτλους που μπορεί να βρίσκονται στα «ραντάρ» των αγοραστών είναι P/E, P/BV και EV/EBITDA, δηλαδή της σχέσης της τιμής της μετοχής με τα κέρδη, τη λογιστική αξία και τα λειτουργικά αποτελέσματα των εταιρειών.

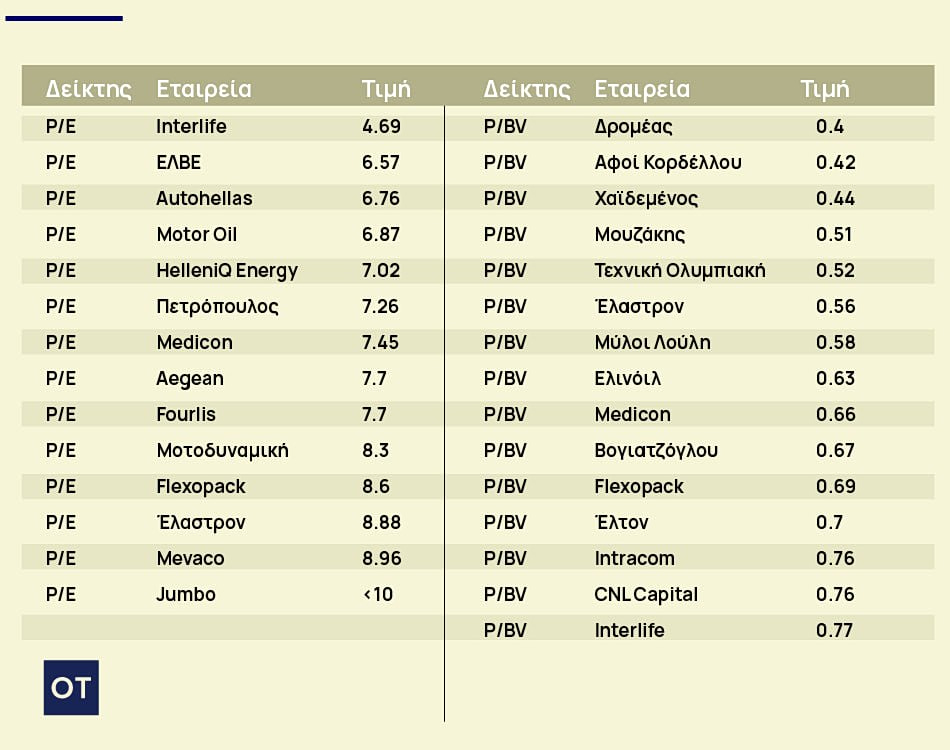

Οι χαμηλότεροι πολλαπλασιαστές κερδών

Στον δείκτη P/E, η χαμηλότερη αποτίμηση καταγράφεται στην Interlife, με τον τίτλο να διαπραγματεύεται στις 4,69 φορές τα κέρδη. Ακολουθούν η ΕΛΒΕ Ενδυμάτων με 6,57 φορές, η Autohellas με 6,76 φορές, η Motor Oil με 6,87 φορές και η HelleniQ Energy με 7,02 φορές.

Στη συνέχεια βρίσκονται η Πετρόπουλος (7,26), η Medicon (7,45), ενώ στις 7,7 φορές διαμορφώνεται ο δείκτης για την Aegean και τη Fourlis.

Τη λίστα συμπληρώνουν η Μοτοδυναμική με P/E 8,3 φορές, η Flexopack με 8,6 φορές, η Έλαστρον με 8,88 φορές και η Mevaco με 8,96 φορές. Στην ίδια κατηγορία παραμένει και η Jumbo, η οποία παρά το μέγεθος και τη διεθνή της παρουσία εξακολουθεί να κινείται σε μονοψήφιο πολλαπλασιαστή κερδών.

Οι τίτλοι κάτω από τη λογιστική αξία

Σε αρκετές περιπτώσεις, η αγορά συνεχίζει να αποτιμά εισηγμένες χαμηλότερα από την καθαρή τους θέση, όπως αποτυπώνεται στον δείκτη P/BV.

Τη χαμηλότερη σχέση τιμής προς λογιστική αξία εμφανίζει η Δρομέας, με τον δείκτη στο 0,40. Ακολουθούν οι Αφοί Κορδέλλου (0,42), η Χαϊδεμένος (0,44), ο Μουζάκης (0,51), η Τεχνική Ολυμπιακή (0,52), η Έλαστρον (0,56) και οι Μύλοι Λούλη (0,58).

Στην ίδια εικόνα περιλαμβάνονται η Ελινόιλ (0,63), η Medicon (0,66), η Βογιατζόγλου (0,67), η Flexopack (0,69), η Έλτον (0,70), η Intracom και η CNL Capital (0,76), καθώς και η Interlife (0,77).

Χαμηλές αποτιμήσεις έναντι της καθαρής αξίας ενεργητικού εξακολουθούν να εμφανίζουν και αρκετές ΑΕΕΑΠ, με τα discounts σε ορισμένες περιπτώσεις να πλησιάζουν το 40%.

Οι χαμηλότερες αποτιμήσεις σε επίπεδο EV/EBITDA

Στον δείκτη EV/EBITDA, η ΕΛΒΕ Ενδυμάτων εμφανίζει τον χαμηλότερο πολλαπλασιαστή, στις 2,2 φορές. Ακολουθεί η Καρέλιας με 2,36 φορές, ενώ κάτω από τις 4 φορές βρίσκονται τα Πλαστικά Κρήτης (3,87) και η Fourlis (3,99).

Τη λίστα συμπληρώνουν η Medicon (4,10), η Aegean (4,35), η Flexopack (4,38) και η AS Company (4,42).

Οι εταιρείες που εμφανίζονται σε περισσότερες από μία κατατάξεις

Ορισμένες εισηγμένες εμφανίζονται όμως επανειλημμένα στις λίστες των χαμηλών αποτιμήσεων. Η Medicon, η Flexopack, η ΕΛΒΕ Ενδυμάτων, τα Πλαστικά Κρήτης και η Interlife συγκαταλέγονται στις εταιρείες που διατηρούν παρουσία σε περισσότερες από μία κατηγορίες, γεγονός που δείχνει ότι η αγορά εξακολουθεί να αποδίδει περιορισμένους πολλαπλασιαστές σε σχέση με τα οικονομικά τους μεγέθη.

Τα παραπάνω βέβαια δεν σημαίνουν ότι όλοι οι τίτλοι αποτελούν επενδυτικές ευκαιρίες. Σε αρκετές περιπτώσεις οι χαμηλές αποτιμήσεις συνδέονται με τη χαμηλή εμπορευσιμότητα, τη μικρότερη προβολή προς τους θεσμικούς επενδυτές ή τις ιδιαιτερότητες του επιχειρηματικού μοντέλου.

![Χρηματιστήριο Αθηνών: Ποιοι έχασαν τη bull market – Οι μετοχές που παραμένουν φθηνές [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-133-300x300.jpg)

![Οι 10 εταιρείες με τα μεγαλύτερα ταμειακά διαθέσιμα στον κόσμο [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/07/cash-1.png)

![Ελαιόλαδο: Η ελιά απέναντι στην κλιματική κρίση – Απώλειες και αβεβαιότητα [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/10/elaiolado.2023.jpg)