Η κοινωνικά υπεύθυνη επένδυση (ΚΥΕ), αφορά τις επενδύσεις σε επιχειρήσεις, λαμβάνοντας υπόψη εκτός από τα χρηματοοικονομικά κριτήρια και άλλα κριτήρια, περιβαλλοντικά, κοινωνικά, διακυβέρνησης (βλ. Κ. Ζοπουνίδης, Μ. Εσκαντάρ, Κοινωνικά Υπεύθυνη Επένδυση: Μέθοδοι και κριτήρια ESG, Εκδόσεις Κλειδάριθμος, 2021).

Βέβαια, η ετικέτα ΚΥΕ πρέπει να αποδείξει ότι προσφέρει στους διάφορους επενδυτές καλύτερη εγγύηση.

Μια μελέτη της εταιρείας Reclaim Finance επισήμανε το περιεχόμενο των 36 κεφαλαίων ΚΥΕ.

– 58% από αυτά χρηματοδοτούν τις επιχειρήσεις που εκπέμπουν το περισσότερο διοξείδιο του άνθρακα.

– 90% τις επιχειρήσεις με επιβλαβείς ή ελλιπείς πρακτικές όσον αφορά τα ανθρώπινα δικαιώματα.

– 65% τους μεγαλύτερους κατασκευαστές όπλων.

Μεταξύ των 962 κεφαλαίων που διατίθενται στη γαλλική αγορά σύμφωνα με την εταιρεία Novethic, δεν έχουν όλοι το ίδιο επίπεδο απαιτήσεων για την εφαρμογή των προδιαγραφών ΚΥΕ.

Μεθοδολογία αναζήτησης των πιο ηθικών ΚΥΕ

Αρχικά, πρέπει να γίνει κατανοητό ότι ο μηχανισμός ΚΥΕ είναι περισσότερο υποχρέωση μέσων παρά αποτέλεσμα. Είναι θέμα επιλογής επιχειρήσεων όχι μόνο σύμφωνα με τα χρηματοοικονομικά τους χαρακτηριστικά αλλά και βάσει των κριτηρίων ESG (βλ. Κ. Ζοπουνίδης, Μ. Εσκαντάρ, Υπεύθυνη επιχείρηση με βάση τα κριτήρια ESG, Πολυτεχνείο Κρήτης, Δευτέρα 23 Νοεμβρίου 2020). Είναι σαφές ότι κάθε επιχείρηση αξιολογείται ανάλογα με τις επιπτώσεις των δραστηριοτήτων της στο περιβάλλον (εκπομπές άνθρακα, … ) τις κοινωνικές της δεσμεύσεις (υγεία, συνθήκες εργασίας, … ) και τη διακυβέρνησή της (πολιτική μετόχων, … ). Συγκεκριμένα, ο διαχειριστής προσδιορίζει το πλαίσιο της επένδυσης του κεφαλαίου του (για παράδειγμα, το μέσο όρο της ευρωπαϊκής ανάπτυξης) και αρχίζει αποκλείοντας τουλάχιστον το 20% των επιχειρήσεων, οι οποίες έχουν τη χειρότερη βαθμολογία με βάση τα κριτήρια ESG. Στη συνέχεια, στο δείγμα παραμένουν οι επιχειρήσεις οι πιο ελπιδοφόρες στο χρηματοοικονομικό πλάνο.

Παρακάτω παρουσιάζονται οι ακόλουθες φάσεις.

1. Ποια είναι η προσέγγιση επιλογής που υιοθετήθηκε;

Η λεγόμενη μέθοδος best in class συνίσταται να επιλέγεται από κάθε κλάδο δραστηριότητας του κεφαλαίου και να εξαιρείται ένα ποσοστό Χ% των επιχειρήσεων με τη χαμηλότερη βαθμολογία. Με την προσέγγιση best in universe, το φίλτρο εφαρμόζεται μόνο μια φορά για το σύνολο των επιχειρήσεων. Αυτή η προσέγγιση αποδεικνύεται ότι ευθυγραμμίζεται περισσότερο με τις ηθικές αξίες ορισμένων αποταμιευτών, δεδομένου ότι εκ των πραγμάτων οδηγεί στον αποκλεισμό ή τουλάχιστον στην υποβάθμιση μέσα στο χαρτοφυλάκιο των τομέων δραστηριότητας που σέβονται λιγότερο τα κριτήρια ESG. Για παράδειγμα, η βιομηχανία πετρελαίου. Ένα άλλο σημείο που πρέπει να ελεγχθεί παράλληλα με την προηγούμενη προσέγγιση: αποκλείει ο διαχειριστής ορισμένες δραστηριότητες (τυχερά παιχνίδια, πυρηνικά,…) από την αρχή της διαδικασίας, ακόμη και πριν περάσει το φίλτρο ESG;

2. Για τα κεφάλαια που ακολουθούν μια παθητική διαχείριση και αναπαράγουν ένα δείκτη, είναι καλύτερο ο δείκτης αυτός να περιλαμβάνει βιώσιμα κριτήρια;

Έτσι, για τις διεθνείς μετοχές, είναι σωστό να προτιμάται ένα κεφάλαιο που ακολουθεί το MSCI World SRI, παρά το απλό MSCI World. Ένα άλλο απλό κριτήριο για την αξιολόγηση του βαθμού «υπευθυνότητας» ενός κεφαλαίου: περιλαμβάνει δείκτες επίδοσης ESG; Οποιαδήποτε είναι τα κριτήρια που χρησιμοποιούνται – το κριτήριο που μετρά τις εκπομπές άνθρακα του χαρτοφυλακίου και το κριτήριο «διαφορά στις αμοιβές μεταξύ των φυλών», για παράδειγμα, τα αποτελέσματα των τιμών τους πρέπει να δείχνουν ότι το κεφάλαιο είναι πιο υπεύθυνο από την αγορά στην οποία επενδύει.

Παρακάτω παρατίθεται μερικά στατιστικά στοιχεία σε σχέση με την αποδοτικότητα των κεφαλαίων ΚΥΕ.

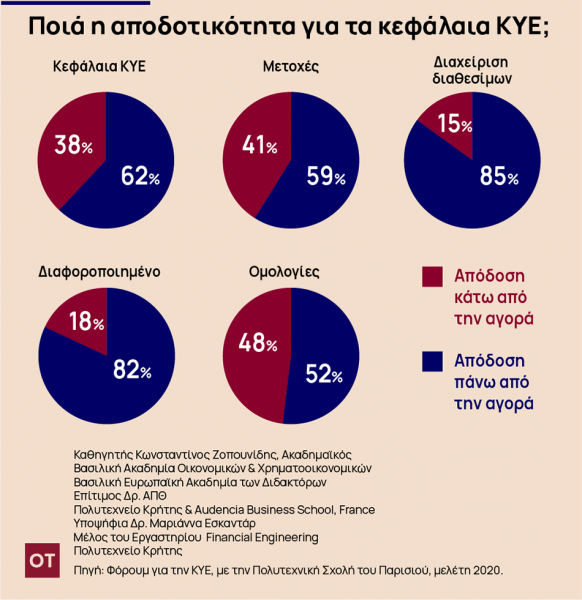

Ποια η αποδοτικότητα για τα κεφάλαια ΚΥΕ;

62% των κεφαλαίων έχουν απόδοση μεγαλύτερη από την αγορά. Όλες οι κατηγορίες χρεογράφων έχουν καλύτερη επίδοση σε σχέση με την αγορά. Κυρίως τα κεφάλαια «διαχείριση διαθέσιμων».

3. Τελευταία φάση: ανατρέξτε στη γνώμη ενός ειδικού στη συλλογική διαχείριση, όπως η Morningstar, η οποία δείχνει στον ιστότοπό της την ποιότητα ESG κάθε κεφαλαίου, σε κλίμακα από 1 έως 5.

Συμπερασματικά, ο στόχος της παραπάνω μεθοδολογίας αναζήτησης των πιο ηθικών ΚΥΕ, είναι να ταξινομούνται οι καλύτερες επιχειρήσει ως προς τα κριτήρια ESG για να βοηθήσουν τους επενδυτές που θέλουν να επενδύσουν υπεύθυνα σε αυτές. Οι μεγάλοι διεθνείς οίκοι S&P Global, Moody’s, Fitch Ratings και άλλοι έχουν ήδη αναπτύξει συστήματα βαθμολόγησης για την αξιολόγηση επιχειρήσεων σε όλο τον κόσμο. Συνεπώς, υπάρχει μια σημαντική μεθοδολογική προσπάθεια που έχει ήδη αναληφθεί ώστε πέρα από τις χρηματοοικονομικές επιδόσεις, να λαμβάνονται υπόψη μεταβλητές από την κοινωνία, το κλίμα, τη διακυβέρνηση (βλ. Κ. Ζοπουνίδης, Μ. Εσκαντάρ κ.α., Πολλαπλά κριτήρια για την αξιολόγηση επενδύσεων ESG, Πολυτεχνείο Κρήτης, Πέμπτη 1 Ιουλίου 2021).

* Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός, Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Επίτιμος Δρ. ΑΠΘ, Πολυτεχνείο Κρήτης & Audencia Business School, France

* Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός, Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Επίτιμος Δρ. ΑΠΘ, Πολυτεχνείο Κρήτης & Audencia Business School, France

* Υποψήφια Δρ. Μαριάννα Εσκαντάρ ,Μέλος του Εργαστηρίου Financial Engineering Πολυτεχνείο Κρήτης

* Υποψήφια Δρ. Μαριάννα Εσκαντάρ ,Μέλος του Εργαστηρίου Financial Engineering Πολυτεχνείο Κρήτης