Από το εμπεριστατωμένο ρεπορτάζ της συναδέλφου Μαρίας Βουργάνα που δημοσιεύθηκε στον «Οικονομικό Ταχυδρόμο» κράτησα με απογοήτευση ξανά μία σημείωση που αφορά τη γνωστή στοιχειωμένη διαπίστωση για όλες τις ελληνικές κυβερνήσεις: να συγκροτούν επιτροπές ή πολυάνθρωπες ομάδες «εργασίας» για σοβαρά θέματα, τα οποία έχουν μελετηθεί, αναλυθεί και για τα οποία έχουν γίνει σημαντικές προτάσεις.

Διάβασα, λοιπόν, ότι μία… 18μελής Ομάδα Εργασίας ασχολείται με τις αλλαγές στο φόρο κατοχής ακινήτων στο υπουργείο Οικονομικών! Δηλαδή η Ομάδα αυτή μελετά ένα νέο ΕΝΦΙΑ από το 2022 με νέες κλίμακες και νέους συντελεστές υπολογισμού του φόρου, μεγαλύτερες εκπτώσεις αλλά και ανατροπές στον συμπληρωματικό φόρο, ενώ το μείζον οικονομικό, κοινωνικό και φορολογικό θέμα είναι άλλο!

Αλλά, δεν γνωρίζουν εκεί στο υπουργείο Οικονομικών ότι δεν χρειαζόταν η συγκρότηση αυτής της 18μελούς Ομάδας Εργασίας για να μελετήσει ένα φορολογικό άγος, δηλαδή εκείνο του (κατ΄ευφημισμόν) «Ενιαίου» Φόρου Ιδιοκτησίας (κατ΄ευφημισμόν) Ακινήτων (ΕΝΦΙΑ), ο οποίος έχει καταντήσει τους Έλληνες, κατοίκους της τελευταίας χώρας του «υπαρκτού σοσιαλισμού, να πληρώνουν στο κράτος … «ενοίκιο» επί… 14 μήνες τον χρόνο για τα ακίνητα, τα οποία τάχα κατέχουν, τα οποία τάχα χρησιμοποιούν ως… ιδιοκατοίκηση (την οποία και γι΄ αυτήν πληρώνουν!), μολονότι έχουν επιβαρυνθεί με δεκάδες φόρους και δαπάνες για να τα αποκτήσουν και να τα ανεγείρουν;

Κατ΄αρχάς, είναι κατ΄ευφημισμόν «ενιαίος» αυτός ο φόρος, διότι τα ακίνητα επιβαρύνονται με δεκάδες άλλους πολυώνυμους, μολονότι συμβάλλουν σημαντικά στην ενίσχυση της ανάπτυξης και στην αύξηση της απασχόλησης. Ύστερα, τα ακίνητα στην Ελλάδα είναι κατ΄ευφημισμόν ιδιωτικά, για τους λόγους που ήδη ανέφερα, αφού, με τις πάμπολλες επιβαρύνσεις είναι οιονεί… κρατικά, όπως κάποτε στις χώρες του υπαρκτού σοσιαλισμού (η Ελλάδα είναι η τελευταία και παραμένει πιστή!!!).

Αφού, λοιπόν, δεν γνωρίζουν, ας ρωτήσουν! Διότι ήδη υπάρχουν αξιόλογες έρευνες και μελέτες (του ΚΕΠΕ, της Τράπεζας της Ελλάδος, του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών, της «διαΝΕΟσις», του στελέχους της Τράπεζας της Ελλάδος Βασίλη Μανεσιώτη και άλλες), οι οποίες, όλες, επισημαίνουν ότι ο ΕΝΦΙΑ, έτσι όπως επιβάλλεται στην Ελλάδα βλάπτει σοβαρά τα «πάντα… όλα», ότι αποτελεί δήμευση της οιονεί κρατικής κατοικίας στην Ελλάδα, η οποία έγινε ιδιαίτερα εφιαλτική κυρίως μαζί με όλα τα δεινά που αποδεσμεύθηκαν στην Ελλάδα μετά το 2010 με τα Μνημόνια και που κρύβονταν στο γνωστό «Κουτί» (το σωστό είναι «Πιθάρι») της Πανδώρας. Αυτά, μολονότι επιβλήθηκαν ως… «προσωρινά» (ουδέν μονιμότερον του προσωρινού εν Ελλάδι!), εξακολουθούν να βασανίζουν όλους τους Έλληνες όχι μόνο με τη λεηλασία του οικογενειακού εισοδήματος, αλλά και με την κοροϊδία των προεκλογικών υποσχέσεων όλων των κυβερνητών μας.

«Πρωταθλήτρια» η Ελλάδα σε φόρους ακίνητης περιουσίας παγκοσμίως!

Όπως προκύπτει από τις περισσότερες έρευνες, πριν από την έναρξη της οικονομικής κρίσης στην Ελλάδα, οι φόροι ιδιοκτησίας ακίνητης περιουσίας είχαν μικρή επίπτωση στην αγορά ακινήτων. Το μεγαλύτερο μέρος των εσόδων από τη φορολογία ακινήτων προερχόταν από τους φόρους στις συναλλαγές ακινήτων και στο εισόδημα από ενοίκια. Με την εισαγωγή του ΕΕΤΗΔΕ και μετέπειτα του ΕΝΦΙΑ, η κατάσταση αυτή ανατράπηκε και μάλιστα σε σημείο να εμφανίζεται η χώρα «πρωταθλήτρια» σε συγκέντρωση φόρων από ακίνητα τόσο στην Ευρωπαϊκή Ένωση όσο και στον Οργανισμό Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ).

Ιδιαίτερα σημαντική είναι η μελέτη με τίτλο» Η φορολογία ακινήτων και το μέλλον του κλάδου των Κατασκευών στην Ελλάδα Μελέτη» που ανατέθηκε στο Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) ΙΟΒΕ από τον Σύνδεσμο Επιχειρήσεων για την Ποιότητα και Ανάπτυξη των Κατασκευών (ΣΕΠΑΚ) τον Σεπτέμβριο του 2018. Η μελέτη εκπονήθηκε από τους Γιώργο Μανιάτη, επικεφαλής του τμήματος Κλαδικών Μελετών του ΙΟΒΕ και Γρηγόρη Παύλου, ερευνητικό συνεργάτη του ΙΟΒΕ. Επίσης, σημαντική είναι και η ίδια περίπου μελέτη με τίτλο «Η φορολογία ακινήτων και το μέλλον των Κατασκευών στην Ελλάδα», την οποία παρουσίασε ο γενικός διευθυντής του ΙΟΒΕ Νίκος Βέττας στις 12 Νοεμβρίου 2018 στο Μέγαρο Μουσικής Αθηνών με τη ΣΕΠΑΚ, Σ.Α.Τ.Ε. Σ.Ε.Γ.Μ., Σ.Π.Μ.Ε., Ε.Ι.Α., Ε.Ε.Α.

Από τις μελέτες αυτές και άλλες παραθέτω μερικές διαπιστώσεις με την απορία μου τι άλλο περισσότερο θα μπορούσε να έκανε η … 18μελής Ομάδα Εργασίας του υπουργείου Οικονομικών!

Πρώτον, το μεγαλύτερο μέρος των εσόδων από τη φορολογία ακινήτων συγκεντρώνεται πλέον από τους φόρους στην ιδιοκτησία ακινήτων – σε ποσοστό από τα υψηλότερα στην ΕΕ28 και σημαντικά υψηλότερο από τον μέσο όρο των χωρών του ΟΟΣΑ.

Δεύτερον, ο κύριος ΕΝΦΙΑ, ο οποίος επιβάλλεται ανά ακίνητο, είναι στην ουσία ένας αναλογικός φόρος, ενώ το συμπληρωματικό τμήμα του ΕΝΦΙΑ εισάγει στον φόρο ιδιοκτησίας ακινήτων το στοιχείο της απότομης προοδευτικότητας.

Τρίτον, το ύψος και η δομή του φόρου ιδιοκτησίας δεν είχαν αμελητέες επιπτώσεις στην ελληνική οικονομία και στην περιουσία των νοικοκυριών, οι οποίες όμως αγνοήθηκαν και τελικά ο φόρος επιβλήθηκε σε μια ιδιαίτερα δυσμενή οικονομική συγκυρία για τη χώρα. Ο συνυπολογισμός των επιπτώσεων αυτών δημιουργεί έντονες αμφιβολίες για το καθαρό δημοσιονομικό αποτέλεσμα που έχει ο φόρος ιδιοκτησίας ακινήτων στην Ελλάδα, όπως τονίζει η μελέτη του ΙΟΒΕ.

Τέταρτον, η ασυμμετρία που προκαλεί ο ΕΝΦΙΑ (το συμπληρωματικό του τμήμα) στις αποδόσεις της επένδυσης σε ακίνητα, ανάλογα με το συνολικό ύψος της ακίνητης περιουσίας ενός φορολογούμενου, αποτελεί σημαντικό λόγο για το πάγωμα της εγχώριας αγοράς ακινήτων και την κατακόρυφη πτώση της οικοδομικής δραστηριότητας. Στην τελευταία συνέβαλε και η εφαρμογή του ΦΠΑ στις νέες οικοδομές με υψηλό συντελεστή, η οποία προκαλεί επιπρόσθετες στρεβλώσεις στην αγορά ακινήτων, αφού εισάγει ένα σημαντικό μειονέκτημα στις επενδύσεις σε νέες κατοικίες, ενώ η επιβολή του – από τη στιγμή που υπάρχει φόρος ιδιοκτησίας – δεν έχει οικονομική λογική.

Πέμπτον, σε διεθνές επίπεδο, σε αντίθεση με την Ελλάδα, η φορολογία στην ακίνητη περιουσία συμβάλλει με μικρό ποσοστό στα συνολικά φορολογικά έσοδα, αφού σε χώρες «Κουτόφραγκων» τα φορολογικά έσοδα προέρχονται κυρίως από φόρους στο εισόδημα, την κατανάλωση και από τις ασφαλιστικές εισφορές.

Έκτον, η καταιγιστική φορολογία της ακίνητης περιουσίας επηρεάζει αρνητικά την ικανότητα και την αποδοτικότητα του τομέα των κατασκευών επηρεάζουν σε μεγάλο βαθμό καθώς και τις δυνατότητες βελτίωσης της παραγωγικότητας της οικονομίας και της ποιότητας ζωής των πολιτών, μέσω της υλοποίησης των επενδύσεων σε έργα υποδομής, κατοικίες και άλλα κτήρια. Αυτή η ιδιαιτερότητα καθιστά τις κατασκευές έναν από τους στρατηγικούς τομείς της ελληνικής οικονομίας. Κι όμως, η 18μελής Ομάδα Εργασίας μας έλειπε!

Έβδομον, η εξέταση των στοιχείων δραστηριότητας του κατασκευαστικού κλάδου, όπως επισημαίνεται, έδειξε ότι η επίπτωση που είχε στις κατασκευές η οικονομική κρίση στην Ελλάδα ήταν δραματική, με όποιο μέγεθος και αν αυτή μετρηθεί (π.χ. προστιθέμενη αξία, απασχόληση και επενδύσεις). Επιπλέον, η σύγκριση με την αντίστοιχη επενδυτική δραστηριότητα στην ΕΕ αναδεικνύει με έμφαση το επενδυτικό κενό στον τομέα των κατοικιών και άλλων κτηρίων που υπάρχει τα τελευταία χρόνια στην ελληνική οικονομία.

Αλλά, αυτά είναι ψιλά γράμματα για όλες τις ελληνικές κυβερνήσεις, αφού βασική μέριμνά τους είναι η εξασφάλιση με κάθε τρόπο πρόσκαιρων εσόδων για την κάλυψη έστω και μέρους των τεράστιων δημόσιων δαπανών από σπατάλες, βεβαίως, βεβαίως…

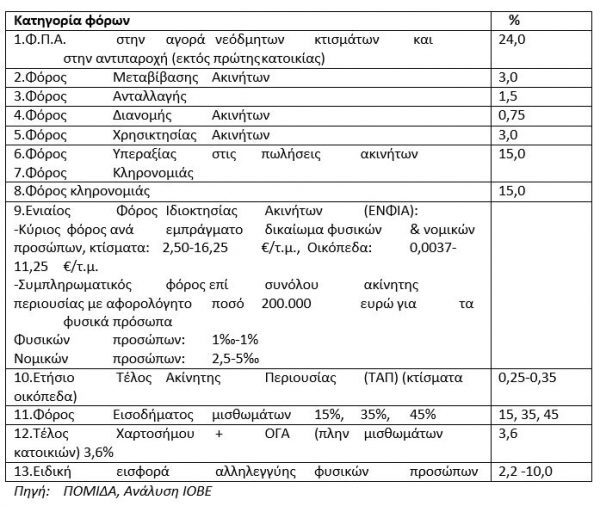

Πίνακας 1: Κατηγορίες φόρων που επιβάλλονται στα ακίνητα στην Ελλάδα, (2018)

Οι φόροι και επιπτώσεις

Στη μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) με τίτλο «Η φορολογία ακινήτων στην Ελλάδα» (2018), γίνεται αναλυτική παρουσίαση του κάθε φόρου που παρουσιάζεται στον πίνακα 1 καθώς και των επιπτώσεών τους στην κατοικία και τις κατασκευές. Στη συνέχεια παρουσιάζω τις κυριότερες διαπιστώσεις της μελέτης:

-ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (ΦΠΑ)

Με τον Ν.3427/2005 επιβλήθηκε ΦΠΑ στις νέες οικοδομές, η άδεια κατασκευής των οποίων εκδόθηκε ή αναθεωρήθηκε μετά την 1η Ιανουαρίου 2006. Με βάση τον νόμο θεωρούνται ως κτήρια, τα κτίσματα γενικά και οι κάθε είδους κατασκευές που συνδέονται με τα κτίσματα ή με το έδαφος κατά τρόπο σταθερό και μόνιμο, και ως πρώτη εγκατάσταση, η πρώτη χρησιμοποίηση με οποιονδήποτε τρόπο των κτηρίων ύστερα από την ανέγερσή τους, όπως είναι η ιδιοκατοίκηση, η ιδιόχρηση, η μίσθωση ή άλλη χρήση. Ο υφιστάμενος συντελεστής ΦΠΑ στην Ελλάδα (24%) βρίσκεται στις υψηλότερες θέσεις μεταξύ των χωρών μελών της ΕΕ και πάνω από τον σταθμισμένο μέσο ΦΠΑ της ΕΕ (21,5%). Επιπλέον, στα κράτη μέλη της ΕΕ ο κανόνας είναι η εφαρμογή ενιαίου συντελεστή ΦΠΑ στις νέες κατασκευές, στα υλικά και στις επισκευές και ανακαινίσεις, αν και σε ορισμένες περιπτώσεις υπάρχουν διαφοροποιήσεις, με συνηθέστερη την εφαρμογή χαμηλότερου συντελεστή για τις ανακαινίσεις και επισκευές

-ΦΟΡΟΣ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΩΝ:

Ο φόρος μεταβίβασης ακινήτων επιβαρύνει τον αγοραστή του ακινήτου. Αρχικά επιβλήθηκε με τον Ν.1587/1950, με συντελεστή 2% επί της αξίας συναλλαγής – επιβάρυνση που, υπό ορισμένες προϋποθέσεις, κλιμακωνόταν σε 4% ή 9%. Με τον Ν.3842/2010 ο συντελεστής αυξήθηκε σε 8% για συναλλαγή ακινήτου αξίας έως €20.000 και 10% για το υπερβάλλον ποσό. Ο συντελεστής του φόρου μεταβίβασης άλλαξε εκ νέου το 2013, καθώς με τον Ν.4223/2013, ταυτόχρονα με την επιβολή του ΕΝ.ΦΙ.Α., μειώθηκε σε 3% για όλες τις συναλλαγές, με ισχύ από 1/1/2014, σε μια προσπάθεια τόνωσης της αγοράς κατοικίας.

ΦΟΡΟΙ ΚΛΗΡΟΝΟΜΙΑΣ:

Στην Ελλάδα οι φόροι κληρονομιάς ρυθμίζονται με τον Ν.2961/2001. Ο φόρος επιβάλλεται στις περιουσίες (ακίνητα, πλοία, κινητές αξίες, διπλώματα ευρεσιτεχνίες κ.ά.) που αποκτήθηκαν λόγω θανάτου, δωρεάς, γονικής παροχής ή προίκας και στα κέρδη από λαχεία.

-ΦΟΡΟΛΟΓΙΑ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ:

Το εισόδημα που αποκτά ένα φυσικό πρόσωπο από την ακίνητη περιουσία του αποτελεί σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ) αντικείμενο της φορολόγησης εισοδήματος από κεφάλαιο και φορολογείται αυτοτελώς. Από το 2016 η φορολογία εισοδήματος από ακίνητη περιουσία για τα φυσικά πρόσωπα περιλαμβάνει τρεις (οριακούς) συντελεστές , όπως παρουσιάζονται στον πίνακα.

-ΥΠΕΡΑΞΙΑ:

Σύμφωνα με τον ΚΦΕ, εισόδημα για τα φυσικά πρόσωπα δημιουργείται και από την υπεραξία που προκύπτει από πράξεις μεταβίβασης ακίνητης περιουσίας, εφόσον οι συναλλαγές αυτές δεν συνιστούν επιχειρηματική δραστηριότητα. Ως υπεραξία νοείται η διαφορά μεταξύ της τιμής κτήσης και της τιμής πώλησης. Η υπεραξία των ακινήτων υπολογίζεται μετά από αποπληθωρισμό της τιμής πώλησης και απομείωσής της με βάση συντελεστή που αποτελεί φθίνουσα συνάρτηση των ετών διακράτησης του ακινήτου. Το εισόδημα που δημιουργείται από υπεραξία μεταβίβασης κεφαλαίου φορολογείται με συντελεστή 15%

-ΕΙΔΙΚΗ ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ:

Από το 2011 καθιερώθηκε μια πρόσθετη μορφή φορολογίας του εισοδήματος – η ειδική εισφορά αλληλεγγύης – η οποία αρχικά ήταν προσωρινή και αφορούσε στις χρήσεις 2010 – 2014, στη συνέχεια επεκτάθηκε στα εισοδήματα του 2015 και, τελικά, ενσωματώθηκε στον ΚΦΕ. Η εισφορά επιβάλλεται στο ετήσιο συνολικό καθαρό ατομικό εισόδημα, πραγματικό ή τεκμαρτό, κάθε φυσικού προσώπου, όταν αυτό υπερβαίνει τις €12.000 με βάση συγκεκριμένες κλίμακες και συντελεστές.

Το βασικό συμπέρασμα [που προκύπτει από την καταιγιστική φορολογία της ακίνητης περιουσίας είναι, όπως προκύπτει και από τη μελέτη του ΙΟΒΕ, ότι η ικανότητα και η αποδοτικότητα του τομέα των κατασκευών επηρεάζουν σε μεγάλο βαθμό τις δυνατότητες βελτίωσης της παραγωγικότητας της οικονομίας και της ποιότητας ζωής των πολιτών, μέσω της υλοποίησης των επενδύσεων σε έργα υποδομής, κατοικίες και άλλα κτήρια. Αυτή η ιδιαιτερότητα καθιστά τις κατασκευές έναν από τους στρατηγικούς τομείς της ελληνικής οικονομίας.

Η εξέταση των στοιχείων δραστηριότητας του κατασκευαστικού κλάδου, όπως επισημαίνεται, έδειξε ότι η επίπτωση που είχε στις κατασκευές η οικονομική κρίση στην Ελλάδα ήταν δραματική, με όποιο μέγεθος και αν αυτή μετρηθεί (π.χ. προστιθέμενη αξία, απασχόληση και επενδύσεις). Επιπλέον, η σύγκριση με την αντίστοιχη επενδυτική δραστηριότητα στην ΕΕ αναδεικνύει με έμφαση το επενδυτικό κενό στον τομέα των κατοικιών και άλλων κτηρίων που υπάρχει τα τελευταία χρόνια στην ελληνική οικονομία.

Και μία ακόμα σημείωση για ανεπίδεκτους διαχειριστές της ελληνικής οικονομίας. Από τα στοιχεία της μελέτης του ΙΟΒΕ προκύπτει ότι σε διεθνές επίπεδο η φορολογία στην ακίνητη περιουσία συμβάλλει με μικρό ποσοστό στα συνολικά φορολογικά έσοδα – τα φορολογικά έσοδα προέρχονται κυρίως από φόρους στο εισόδημα, την κατανάλωση και από τις ασφαλιστικές εισφορές.

Αλά, αυτά είναι ψιλά γράμματα για όλες τις ελληνικές κυβερνήσεις, αφού βασική μέριμνά τους είναι η εξασφάλιση με κάθε τρόπο πρόσκαιρων εσόδων για την κάλυψη έστω και μέρους των τεράστιων δημόσιων δαπανών από σπατάλες, βεβαίως, βεβαίως…

Η κοροϊδία με τις υποσχέσεις για κατάργηση του ΕΝΦΙΑ

Το ρεπορτάζ της Μαρίας Βουργάνα μού θύμισε τις υποσχέσεις ότι, μεταξύ άλλων, θα καταργείτο και υπερφορολόγηση και ο ΕΝΦΙΑ! Μάλιστα, θυμήθηκα τη δήλωση που έκανε (3 Ιουνίου 2016) ο τότε βουλευτής του ΣΥΡΙΖΑ Γιάννης Δημαράς τονίζοντας σε ραδιοφωνική εκπομπή, μεταξύ άλλων, τα εξής: «Κακώς δόθηκαν προεκλογικές υποσχέσεις για τον ΕΝΦΙΑ. Δυστυχώς, δεν υπάρχει περίπτωση και μια δυνατότητα να καταργηθεί. Ο πολιτικός πρέπει να ζητά συγνώμη αναγνωρίζοντας το λάθος του»!

Αμ δε! Τρεις μήνες μετά το « λαλήσαι αλέκτορα» με τη δήλωση αυτή, δηλαδή τον Σεπτέμβριο του 2016, όπως και συνεχώς έως σήμερα, πέντε χρόνια μετά, μετά το φόρο εισοδήματος, καλούνται τα ελληνικά νοικοκυριά να καταβάλουν την πρώτη δόση του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ). Το ποσό που εισέρευσε τότε στα κρατικά ταμεία εκτιμάται ότι ξεπέρασε τα 3,5 δισ. ευρώ, καθώς οι αλλαγές που έγιναν τότε στη νομοθεσία επεβάρυναν (αντί … συγνώμης!) περαιτέρω τους ιδιοκτήτες ακινήτων. Υπενθυμίζω ότι (αντί συγνώμης που πρότεινε ο Γιάννης Δημαράς) τότε οι περισσότεροι φορολογούμενοι πλήρωσαν τον ίδιο φόρο σε σχέση με το 2015, παρά τη μείωση των αντικειμενικών αξιών, ενώ τον ίδιο φόρο πλήρωσαν και το 2017 και το σισύφειο μαρτύριο συνεχίζεται!

Υπενθυμίζω, με την ευκαιρία, την κοροϊδία σχετικά με τις υποσχέσεις για κατάργηση του ΕΝΦΙΑ, οι οποίες συνεχίσθηκαν με ανακοινώσεις από την κυβέρνηση του ΣΥΡΙΖΑ-ΑΝΕΛ για κατάργησή του αμέσως μετά την άνοδο στην εξουσία:

-Ο Αλέξης Τσίπρας, στις 13 Σεπτεμβρίου του 2014, αλλά και σε κάθε εκδήλωση ή προεκλογική ομιλία ή πρόγραμμα του ΣΥΡΙΖΑ, είχε ανακοινώσει κατάργηση του ΕΝΦΙΑ.

-Το Μέγαρο Μαξίμου (δηλαδή η κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ) στις 2 Απριλίου του 2015 είχε ανακοινώσει ότι ο ΕΝΦΙΑ θα καταργηθεί μέσα στο 2015 και θα αντικατασταθεί από τον Φόρο Μεγάλης Ακίνητης Περιουσίας και ότι το δεύτερο εξάμηνο του 2015 θα έλθει στη Βουλή ο νέος φορολογικός νόμος, που θα περιλαμβάνει το αφορολόγητο όριο στις 12.000 ευρώ για τα εισοδήματα του 2015, τα οποία θα δηλωθούν το 2016.

– Ο ΑλέξηςΤσίπρας, ως πρωθυπουργός, πια στο debate, στις 9 Σεπτεμβρίου 2015, είχε χαρακτηρίσει ως «παράλογο το φόρο αυτό που θεσμοθετήθηκε από τη ΝΔ», και υποσχέθηκε ότι θα αντικατασταθεί. Κι όμως, όπως προέκυπτε τότε έμμεσα από τον νέο αναπτυξιακό νόμο, ο ΕΝΦΙΑ θα υπήρχε έως και το 2031…

– Ο τότε αναπληρωτής υπουργός Οικονομικών Τρύφων Αλεξιάδης κατά την ανάρτηση (29 Αυγούστου 2016 ) των εκκαθαριστικών του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) χαρακτήρισε τον φόρο αυτό ως «πιο δίκαιο και πιο αναλογικό», ξεχνώντας τις γνωστές υποσχέσεις του ΣΥΡΙΖΑ, ακόμα και ως κυβέρνησης, για κατάργησή του.

Η ιστορία

Από αξιόλογες έρευνες και μελέτες (του ΚΕΠΕ, της Τράπεζας της Ελλάδος, του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών, της «διαΝΕΟσις», του στελέχους της Τράπεζας της Ελλάδος Βασίλη Μανεσιώτη και άλλες) προκύπτει ότι η ιστορία της φορολογίας των ακινήτων στην Ελλάδα είναι ενδιαφέρουσα, αλλά και ιλαροτραγική. Μάλιστα, η έρευνα της διαΝΕΟσις αναλύει και τον σχεδόν άγνωστο τρόπο μεταφοράς των εσόδων του ΕΝΦΙΑ στους δήμους!

Υπενθυμίζεται, λοιπόν, ότι η πρώτη φορά που φορολογήθηκε η ακίνητη περιουσία στην Ελλάδα ήταν το 1923, με τη μορφή έκτακτης εισφοράς, προκειμένου να καλυφθούν οι πληγές της Μικρασιατικής Καταστροφής και της ανταλλαγής πληθυσμών (πρόκειται για συνήθη αφορμή ή δικαιολογία για προσωρινές τάχα επιβαρύνσεις, οι οποίες γίνονται μόνιμες, καθώς, όπως λέει ο θυμόσοφος ελληνικός, στην Ελλάδα «ό,τι μπαίνει δεν … βγαίνει»!). Πάντως, για περισσότερο από πενήντα χρόνια, η ακίνητη περιουσία στην Ελλάδα παρέμενε ανεπηρέαστη από τη φορολογία.

Σημειώνεται ότι στην Ελλάδα η εισαγωγή από την 1 Ιανουαρίου 2014 του ΕΝΦΙΑ είναι η έβδομη μετά τη μεταπολίτευση. Για πρώτη φορά επιβλήθηκε φόρος στην ακίνητη περιουσία με το Ν. 11/1975, αλλά καταργήθηκε στο τέλος της δεκαετίας. Η δεύτερη προσπάθεια έγινε με το Ν. 1249/1982, αλλά ο φόρος αυτός καταργήθηκε μεν την 1 Ιανουαρίου 1993, αλλά παρέμεινε το ΤΑΠ. Το 1997 επιβλήθηκε νέος φόρος «μεγάλης» ακίνητης περιουσίας με το Ν. 2549/1997, ακολούθησε το 2008 το ΕΤΑΚ, το οποίο καταργήθηκε το 2010 και αντικαταστάθηκε από νέο φόρο μεγάλης ακίνητης περιουσίας (ΦΜΑΠ) με τον Ν. 3842/2010. Το 2011, παράλληλα με το ΦΜΑΠ, επιβλήθηκε το ΕΕΤΗΔΕ (χαράτσι μέσω ΔΕΗ) με το Ν. 4021/2011 και από 1 Ιανουαρίου 2014 επιβλήθηκε ο «βρυκολακιασμένος» (όλο «καταργείται», αλλά συνεχώς παραμένει!) ΕΝΦΙΑ με το Ν. 4223/2013, προκαλώντας, όπως πάντοτε έντονες αντιδράσεις κυρίως από την εκάστοτε αντιπολίτευση, η οποία υποσχόταν ότι θα τον «καταργήσει»! Κι όμως, με όλες αυτές τις προσπάθειες, έως το 2007 το κράτος εισέπραττε έσοδα από τον φόρο περιουσίας περίπου 400 εκατ. ευρώ, ενώ μετά το 2014 ξεπερνά τα 2,5 δις. ευρώ (έφτασε και τα 3,17 δις. ευρω!)

Ο Βασίλης Μανεσιώτης (οικονομολόγος, στέλεχος της Τράπεζας της Ελλάδος) με άρθρο του («Ναυτεμπορική» 22 Μαϊου 2015), που στηρίζεται και στο αξιόλογο βιβλίο του, υπενθυμίζει ακόμη ότι ολοκληρωμένες εισηγήσεις για την επιβολή φόρου ακίνητης περιουσίας στην Ελλάδα υπήρχαν από το 1967 (ΚΕΠΕ, σελ. 122-130), όπως και το 2002 (Επιτροπή Αναμόρφωσης του Ελληνικού Φορολογικού Συστήματος, σελ. 133-139). Όλες οι εισηγήσεις και ιδιαίτερα αυτή του 1967, έθεταν συγκεκριμένες προϋποθέσεις για την επιτυχή εφαρμογή του φόρου, οι οποίες ποτέ δεν τηρήθηκαν.

![Εξοχικές κατοικίες: Ακριβό το τ.μ. σε Μύκονο, Σαντορίνη και Πάρο [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/08/exo.jpg)