1.Γενικά

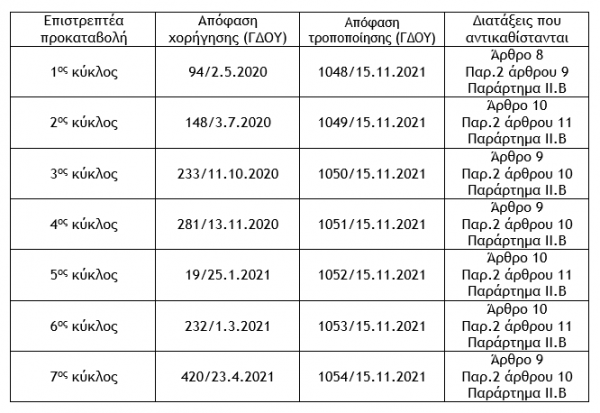

α) Δημοσιεύθηκαν στο Φ.Ε.Κ. οι αποφάσεις με τις οποίες τροποποιήθηκαν οι σχετικές αποφάσεις για τη διαδικασία και τις προϋποθέσεις χορήγησης ενισχύσεων με τη μορφή επιστρεπτέων προκαταβολών (κύκλοι 1 έως και 7) σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού Covid-19. Οι κύριες τροποποιήσεις αφορούν τα σχετικά άρθρα που αναφέρονται στη διαδικασία και τις προϋποθέσεις επιστροφής των ανωτέρω ενισχύσεων.

Β) Οι βασικές μεταβολές για τις ανωτέρω επιστρεπτέες μεταβολές είναι :

αα) Το ποσό της ενίσχυσης, με τη μορφή επιστρεπτέας προκαταβολής, δεν επιβαρύνεται με επιτόκιο.

Ββ) Παρέχεται η δυνατότητα εφάπαξ καταβολής του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης, πριν τη λήξη της περιόδου χάριτος, ήτοι πριν την 31η Δεκεμβρίου 2021, με έκπτωση 15% επί του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης. Στην περίπτωση της εφάπαξ επιστροφής του ανωτέρω επιστρεπτέου ποσού μετά την καταβολή του και εφόσον αυτή πραγματοποιηθεί εμπρόθεσμα και σε κάθε περίπτωση πριν την 31η Δεκεμβρίου 2021, το ποσό της επιστροφής μειώνει το χορηγηθέν ποσό της ενίσχυσης και εφόσον η ενίσχυση έχει χορηγηθεί βάσει του Προσωρινού Πλαισίου, δεν συνυπολογίζεται στο όριο σώρευσης για το Προσωρινό Πλαίσιο ή εφόσον η ενίσχυση έχει χορηγηθεί βάσει του Κανονισμού de minimis, δεν συνυπολογίζεται για το σκοπό υπολογισμού του ορίου σώρευσης.

γγ) Μετά την παρέλευση της περιόδου χάριτος, το επιστρεπτέο ποσό της ληφθείσας ενίσχυσης είναι πληρωτέο σε 60 ισόποσες άτοκες μηνιαίες δόσεις, εκάστης εξ αυτών καταβλητέας την τελευταία εργάσιμη ημέρα κάθε μήνα.

δδ) Παρατείνεται η προθεσμία υποβολής των απαραίτητων δικαιολογητικών μέχρι και την 31η Δεκεμβρίου 2021. Υπενθυμίζεται ότι, εφόσον η επιχείρηση ενισχύεται βάσει του Προσωρινού Πλαισίου, οφείλει να υποβάλει, μέσω της ηλεκτρονικής πλατφόρμας «myBusinessSupport» τα δικαιολογητικά που προβλέπονται στο Παράρτημα ΙΙ.Β. κάθε απόφασης. Ειδικότερα, το Ενιαίο Πιστοποιητικό Δικαστικής Φερεγγυότητας, για τα Δικαστήρια εντός ΟΣΔΔΥ-ΠΠ που διαθέτουν ηλεκτρονικό σύστημα, αναζητείται αυτεπαγγέλτως, με αποστολή σχετικών στοιχείων από την Α.Α.Δ.Ε., όπως ενδεικτικά Α.Φ.Μ., Έδρα, Επωνυμία κ.λπ.

Ποσά που θα επιστραφούν

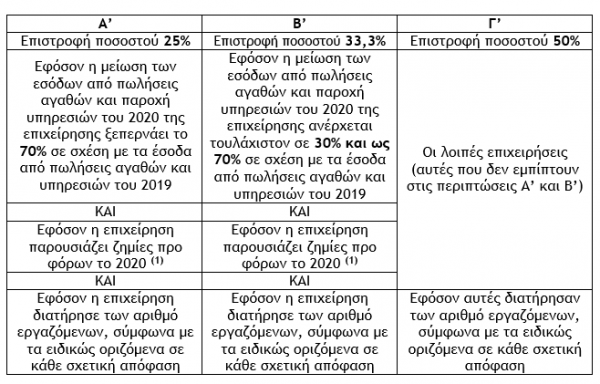

2.1. Επιχειρήσεις που έχουν κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019, δεν άνοιξαν υποκατάστημα από την 1η Απριλίου 2019 έως την 31η Δεκεμβρίου 2020 και έχουν θετικά ακαθάριστα έσοδα το 2019

1) Ειδικά οι εταιρείες Κ.Τ.Ε.Λ. Α.Ε. και Κ.Τ.Ε.Λ. δεν απαιτείται να πληρούν το κριτήριο της ζημίας προ φόρων

Επισημάνσεις

- i) Ειδικά για επιχειρήσεις που τηρούν διαφορετική χρήση από τη διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου, για τον υπολογισμό των εσόδων και της ζημίας του φορολογικού έτους 2020 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2020 έως και τις 30.6.2021.

Για τον υπολογισμό των εσόδων του φορολογικού έτους 2019 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2029 έως και τις 30.6.2020.

- ii) Για την πλήρωση των προϋποθέσεων το ύψος των εσόδων από πωλήσεις αγαθών και παροχή υπηρεσιών προκύπτει από τον κωδικό 500 της δήλωσης φορολογίας εισοδήματος (Ε3) φορολογικού έτους 2019 και 2020, αντίστοιχα.

iii) Ο έλεγχος των προϋποθέσεων διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε.

Παράδειγμα

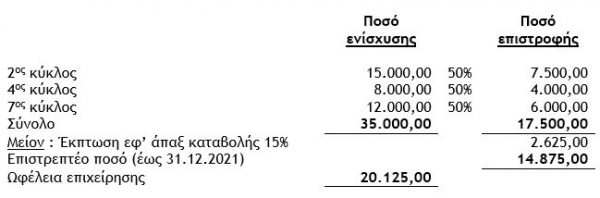

Επιχείρηση που έχει κάνει έναρξη εργασιών πριν την 1η Ιανουαρίου 2019 και δεν ανήκει στις περιπτώσεις Α’ και Β’ του ανωτέρου πίνακα, έλαβε ενισχύσεις, με τη μορφή επιστρεπτέας προκαταβολής, ύψους 15.000,00 από τον 2ο κύκλο, 8.000,00 από τον 4ο κύκλο και 12.000,00 από τον 7ο κύκλο. η επιχείρηση διατήρησε των αριθμό εργαζόμενων, σύμφωνα με τα ειδικώς οριζόμενα σε κάθε σχετική απόφαση, (ΓΔΟΥ 148/3.7.2020, ΓΔΟΥ 281/13.11.2020 και ΓΔΟΥ 420/23.4.2021 αντίστοιχα).

Στην περίπτωση που ανωτέρω επιχείρηση δεν επιθυμεί να καταβάλει το ποσό εφάπαξ, έτσι ώστε να ωφεληθεί από την επιπλέον έκπτωση 15%, τότε θα καταβάλει το ποσό των 17.500,00 ευρώ σε 60 ισόποσες άτοκες μηνιαίες δόσεις ύψους 291,67 ευρώ εκάστης καταβλητέας την τελευταία εργάσιμη ημέρα κάθε μήνα, αρχής γενομένης από την τελευταία εργάσιμη ημέρα του μηνός Ιανουαρίου 2022.

Σχόλιο : Το ποσό της επιστροφής μετά την καταβολή του εμφανίζεται ως έσοδο στον κρατικό προϋπολογισμό στους Αναλυτικούς Λογαριασμούς Εσόδων (ΑΛΕ) 1590305001 «Επιστροφές μεταβιβάσεων με τη μορφή της επιστρεπτέας προκαταβολής από ατομικές επιχειρήσεις» και 1590305002 «Επιστροφές μεταβιβάσεων με τη μορφή της επιστρεπτέας προκαταβολής από ιδιωτικές επιχειρήσεις με νομική μορφή.

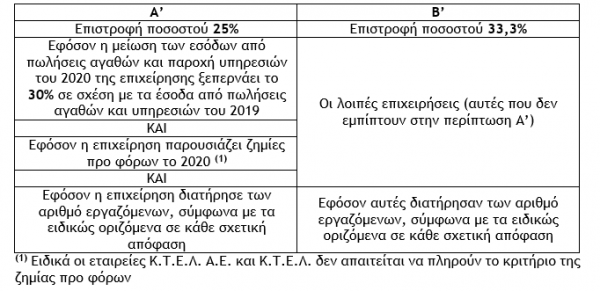

2.2. Επιχειρήσεις που έχουν κάνει έναρξη εργασιών μετά την 1η Ιανουαρίου 2019 ή άνοιξαν υποκατάστημα από την 1η Απριλίου 2019 έως την 31η Δεκεμβρίου 2020 ή έχουν μηδενικά ακαθάριστα έσοδα το 2019

Επισημάνσεις

- i) Ειδικά για επιχειρήσεις που τηρούν διαφορετική χρήση από τη διαχειριστική χρήση που λήγει την 31η Δεκεμβρίου, για τον υπολογισμό των εσόδων και της ζημίας του φορολογικού έτους 2020 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2020 έως και τις 30.6.2021.

Για τον υπολογισμό των εσόδων του φορολογικού έτους 2019 λαμβάνεται υπόψη η χρήση που λήγει από τις 1.7.2029 έως και τις 30.6.2020.

- ii) Για την πλήρωση των προϋποθέσεων το ύψος των εσόδων από πωλήσεις αγαθών και παροχή υπηρεσιών προκύπτει από τον κωδικό 500 της δήλωσης φορολογίας εισοδήματος (Ε3) φορολογικού έτους 2019 και 2020, αντίστοιχα.

iii) Ο έλεγχος των προϋποθέσεων διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε.

2.3. Επιχειρήσεις που επλήγησαν αποδεδειγμένα από τις πυρκαγιές που εκδηλώθηκαν σε περιοχές της ελληνικής επικράτειας από 1η Μαΐου ως και 2 Σεπτεμβρίου 2021

Ειδικά για τις επιχειρήσεις που επλήγησαν αποδεδειγμένα από τις πυρκαγιές που εκδηλώθηκαν σε περιοχές της ελληνικής επικράτειας από 1η Μαΐου ως και 2 Σεπτεμβρίου 2021, όπως αυτές έχουν οριοθετηθεί με τις υπό στοιχεία Δ.Α.Ε.Φ.Κ.-Κ.Ε/13758/Α325/20.8.2021, Δ.Α.Ε.Φ.Κ.-Κ.Ε/13975/Α325/20.8.2021, Δ.Α.Ε.Φ.Κ.-Κ.Ε./13665/Α325/18.8.2021 και Δ.Α.Ε.Φ.Κ.-Κ.Ε/11203/Α325/09.07.2021 αποφάσεις των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Εσωτερικών, Υποδομών και Μεταφορών, το επιστρεπτέο ποσό, δεν επιστρέφεται.

Επισήμανση : Για το σκοπό αυτό αποστέλλονται στην Α.Α.Δ.Ε. και στη Δ.Ο.Υ. από την οικεία περιφέρεια ή σε περίπτωση αγροτικών εκμεταλλεύσεων από τον ΕΛΓΑ, καταστάσεις με τα στοιχεία (Α.Φ.Μ., Επωνυμία, Έδρα – Υποκατάστημα) των επιχειρήσεων ή των αγροτικών εκμεταλλεύσεων με την οποία βεβαιώνεται ότι οι επιχειρήσεις ή οι αγροτικές εκμεταλλεύσεις που περιλαμβάνονται σε αυτές έχουν πληγεί από τις πυρκαγιές.

2.4. Επιχειρήσεις που έχουν έδρα ή υποκατάστημα στους Δήμους Μαντουδίου – Λίμνης – Αγίας Άννας και Ιστιαίας – Αιδηψού της Περιφερειακής Ενότητας Εύβοιας της Περιφέρειας Στερεάς Ελλάδας

Κατ’ εξαίρεση για τις επιχειρήσεις που έχουν έδρα ή υποκατάστημα στους Δήμους Μαντουδίου – Λίμνης – Αγίας Άννας και Ιστιαίας – Αιδηψού της Περιφερειακής Ενότητας Εύβοιας της Περιφέρειας Στερεάς Ελλάδας, οι οποίοι επλήγησαν από την πυρκαγιά της 3ης Αυγούστου 2021, το επιστρεπτέο ποσό, δεν επιστρέφεται.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)