Οι πιστοληπτικές αξιολογήσεις των κρατών (sovereign credit ratings) διαμορφώνονται μέσα από μία διαδικασία δύο σταδίων: αρχικά, γίνεται βαθμολόγηση ή ταξινόμηση διαφόρων παραμέτρων κινδύνου και, στη συνέχεια, αξιολόγηση των προοπτικών της οικονομίας. Οι πιστοληπτικές αξιολογήσεις κρατών αποτελούν σημαντική παράμετρο για τη λήψη επενδυτικών αποφάσεων και την αποτίμηση κρατικών χρεογράφων. Έτσι, το κόστος δανεισμού του Ελληνικού Δημοσίου από τις αγορές ομολόγων φαίνεται σαφώς ότι είναι συνδεδεμένο με την πιστοληπτική αξιολόγησή του, καθώς οι υποβαθμίσεις οδηγούν σε αύξηση και οι αναβαθμίσεις σε μείωση του κόστους δανεισμού. Τα παραπάνω επισημαίνονται στην ενδιάμεση έκθεση της Τράπεζας της Ελλάδος για τη νομισματική πολιτική 2021.

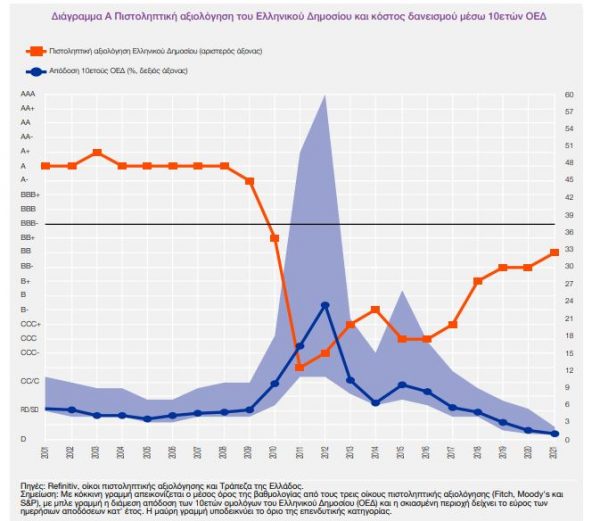

Ειδικότερα, αναφέρεται ότι η τρέχουσα πιστοληπτική αξιολόγηση του Ελληνικού Δημοσίου είναι ΒΒ από τους DBRS, Fitch και Standard and Poor’s και Ba3 (αντίστοιχη με ΒΒ-) από τον οίκο Moody’s. Όπως φαίνεται από το παραπάνω διάγραμμα, από το 2012 και ύστερα παρατηρείται, σχεδόν αδιαλείπτως, βελτίωση της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου.

Από τα τέλη του 2020, οι τρεις από τους προαναφερθέντες τέσσερις οίκους αξιολόγησης, που είναι αποδεκτοί από το Ευρωσύστημα ως εξωτερικοί οργανισμοί αξιολόγησης πιστοληπτικής ικανότητας (External Credit Assessment Institutions − ECAIs), έχουν αναβαθμίσει το Ελληνικό Δημόσιο κατά μία βαθμίδα (notch). Ταυτόχρονα, οι δύο από τους τρεις οίκους (DBRS και S&P) διατηρούν θετικές προοπτικές (positive outlook), γεγονός που, σύμφωνα με τις δημοσιευμένες μεθοδολογίες τους, υποδηλώνει αυξημένη πιθανότητα για περαιτέρω αναβάθμιση

εντός των επόμενων 12-18 μηνών, μετά την τελευταία αξιολόγηση.

Βέβαια, η τρέχουσα αξιολόγηση του Ελληνικού Δημοσίου υπολείπεται κατά δύο τουλάχιστον βαθμίδες από το όριο της επενδυτικής κατηγορίας (Investment Grade − IG).

Το όριο της επενδυτικής κατηγορίας αποτελεί πολύ σημαντικό παράγοντα για τη διεύρυνση της επενδυτικής βάσης των εκάστοτε ομολόγων και άρα τη διαμόρφωση συνθηκών υψηλής ανθεκτικότητας των αποτιμήσεών τους σε ενδεχόμενες χρηματοπιστωτικές διαταράξεις. Για παράδειγμα, τα διεθνή θεσμικά επενδυτικά κεφάλαια (institutional investment funds, όπως και τα συνταξιοδοτικά κεφάλαια) επενδύουν σε συντριπτικό ποσοστό σε ομόλογα της επενδυτικής κατηγορίας, καθώς δεσμεύονται προς τους μεριδιούχους, ώστε να περιορίζεται η ανάληψη κινδύνων στα χαρτοφυλάκιά τους. Επίσης, οι πιστοληπτικές αξιολογήσεις αποτελούν σημαντικούς παράγοντες που λαμβάνονται υπόψη βάσει κανονισμών, όπως το κανονιστικό πλαίσιο για την επιλεξιμότητα των προσφερόμενων εξασφαλίσεων στις πράξεις αναχρηματοδότησης του Ευρωσυστήματος.

Η ανάλυση των παραμέτρων των πιστοληπτικών αξιολογήσεων του Ελληνικού Δημοσίου υποδεικνύει τα πλεονεκτήματα και τα μειονεκτήματα της ελληνικής οικονομίας, από την οπτική γωνία των εν λόγω οίκων. Σε αυτό το πλαίσιο, ομαδοποιήθηκαν οι παράμετροι που λαμβάνονται υπόψη από τους τρεις μεγαλύτερους οίκους αξιολόγησης και ποσοτικοποιήθηκε η επίδρασή τους στις αξιολογήσεις.

Το θεσμικό περιβάλλον της ελληνικής οικονομίας, όπως αποτυπώνεται στους δείκτες διακυβέρνησης της Παγκόσμιας Τράπεζας, το κατά κεφαλήν ΑΕΠ και ο ρόλος του ευρώ ως διεθνούς

αποθεματικού νομίσματος αποτελούν τις παραμέτρους με τη σημαντικότερη θετική συμβολή στη βαθμολογία της ελληνικής οικονομίας. Από την άλλη πλευρά, το υψηλό δημόσιο χρέος ασκεί τη μεγαλύτερη αρνητική επίδραση (μείωση), μέσα από δύο κυρίως παραμέτρους: το δημόσιο χρέος ως ποσοστό του ΑΕΠ και τις αρνητικές καθαρές απαιτήσεις του κράτους έναντι του εξωτερικού.

Ενδεικτικά, μία αύξηση (μείωση) του δημόσιου χρέους κατά 10 ποσοστιαίες μονάδες του ΑΕΠ οδηγεί σε μείωση (αύξηση) της βαθμολογίας κατά 1/5 της βαθμίδας (notch). Βεβαίως, μέχρι τώρα, στις αναλύσεις των οίκων πιστοληπτικής αξιολόγησης για το ελληνικό δημόσιο χρέος, συνυπολογίζεται η θετική επίδραση του τρέχοντος περιβάλλοντος χαμηλών επιτοκίων.

Οι αναμενόμενες εξελίξεις

Μεταξύ άλλων, οι αναλυτές της Τράπεζας της Ελλάδος διαπιστώνουν πως είναι εφικτό να εκτιμηθεί, με σχετική βεβαιότητα, η επίδραση ορισμένων αναμενόμενων εξελίξεων στην πιστοληπτική αξιολόγηση του Ελληνικού Δημοσίου.

Όπως επισημαίνουν, αφενός, στο τέλος του 2022 θα έχουν παρέλθει δέκα χρόνια από την τελευταία αναδιάρθρωση του ελληνικού δημόσιου χρέους (PSI). Δεδομένου ότι στις πιστοληπτικές αξιολογήσεις των κρατικών οντοτήτων συνυπολογίζεται η αναδιάρθρωση χρέους την τελευταία δεκαετία, αναμένεται η αύξηση της βαθμολογίας της ελληνικής οικονομίας κατά 0,4 της βαθμίδας (notch) έως το 2023 (συγκεκριμένα, κατά 0,2 της βαθμίδας το 2022 και επιπλέον 0,2 το 2023).

Αφετέρου, η καλύτερη του αναμενομένου επίδοση της ελληνικής οικονομίας για το 2021 στηρίζει τη θετική προοπτική της ελληνικής κρατικής πιστοληπτικής αξιολόγησης. Συγκεκριμένα, ο οίκος Fitch ενσωματώνει στο ποσοτικό σκέλος της αξιολόγησης της ελληνικής οικονομίας πρόβλεψη για ρυθμό ανάπτυξης του ΑΕΠ το 2021 ίσο με +6%.12 Επίσης, ο οίκος Moody’s στην τελευταία λεπτομερή έκθεσή του για την ελληνική οικονομία, αναφέρει αναμενόμενο ρυθμό οικονομικής μεγέθυνσης για το 2021, ίσο με +6,1%. Από την άλλη πλευρά, ο οίκος Standard and Poor’s σε πρόσφατη ανάλυσή του εκτιμά ότι ο ρυθμός οικονομικής μεγέθυνσης θα φθάσει το +7,2% το 2021 και το 5% το 2022, αναθεωρώντας προηγούμενη πρόβλεψή του για ρυθμό ανάπτυξης 4,9%

για το 2021 και 5,8% το 2022.

Επισημαίνεται ότι αντίστοιχες εκτιμήσεις για επιτάχυνση του ρυθμού ανάπτυξης της ελληνικής οικονομίας το 2021 σε σύγκριση με τις προηγούμενες εκτιμήσεις έχουν δημοσιευθεί από τα τμήματα οικονομικής ανάλυσης των άλλων δύο οίκων, αλλά δεν έχουν ληφθεί υπόψη ακόμη στις πιστοληπτικές αξιολογήσεις τους.

Εφόσον λοιπόν επιβεβαιωθεί η καλύτερη του αναμενομένου επίδοση της ελληνικής οικονομίας, η εξέλιξη αυτή θα επιδράσει ευνοϊκά, εκτός από την παράμετρο των ρυθμών μεταβολής του ΑΕΠ, και σε μία σειρά από παραμέτρους των κρατικών πιστοληπτικών αξιολογήσεων, όπως η μεταβλητότητα του ΑΕΠ, ο λόγος δημόσιου χρέους προς ΑΕΠ, το κατά κεφαλήν ΑΕΠ και ο λόγος του ελληνικού ΑΕΠ ως ποσοστό του παγκόσμιου ΑΕΠ.

Ενδεικτικά, εφόσον οι οίκοι ενσωμάτωναν τη νεότερη εκτίμηση της S&P σε σχέση με το ρυθμό μεταβολής του ΑΕΠ για το 2021, συνυπολογίζοντας την άμεση και τις έμμεσες επιδράσεις αυτής της μεταβολής και διατηρώντας τις υπόλοιπες παραμέτρους σταθερές, η επίδραση αυτή θα επέφερε αύξηση της βαθμολογίας κατά 0,15 της βαθμίδας.

Από τις προαναφερθείσες εξελίξεις αναμένεται μία σταδιακή αύξηση της βαθμολογίας του Ελληνικού Δημοσίου, ίση με 0,35 το 2022 και 0,55 το 2023 (δηλ. επιπλέον 0,20), χωρίς να συνυπολογίζονται άλλες μεταβολές στις υπόλοιπες παραμέτρους. Δεδομένης της στρογγυλοποίησης των βαθμολογιών στον πλησιέστερο ακέραιο αριθμό, αυτή η εξέλιξη θα μπορούσε να οδηγήσει σε αναβάθμιση κατά μία βαθμίδα το αργότερο εντός του 2023 (δηλ. σε ΒΒ+ στις αξιολογήσεις των Fitch και S&P και Ba2 από τη Moody’s), αναφέρεται στην έκθεση.