Ένα νέο και πολύ σημαντικό πρόγραμμα, που αποσκοπεί στην ενίσχυση των λογιστών – φοροτεχνικών, ώστε να εκσυγχρονιστούν ψηφιακά, βρίσκεται από σήμερα στον αέρα.

Πρόκειται για πρωτοβουλία του υπουργείου Ανάπτυξης και Επενδύσεων, κατόπιν αιτήματος του Οικονομικού Επιμελητηρίου Ελλάδος.

Η Δράση ονομάζεται, «Επιχορήγηση επιχειρήσεων παροχής λογιστικών και φοροτεχνικών υπηρεσιών», και χρηματοδοτείται από το Ευρωπαϊκό Κοινωνικό Ταμείο (ΕΚΤ) και από εθνικούς πόρους.

Πού στοχεύει

Δεδομένων των διευρυμένων και διαρκών, πλέον, αναγκών χρήσης ψηφιακών εφαρμογών για την παροχή των υπηρεσιών τους, η Δράση στοχεύει στην ενίσχυση των αυτοαπασχολούμενων λογιστών – φοροτεχνικών, καθώς και νομικών προσώπων παροχής λογιστικών και φοροτεχνικών υπηρεσιών για τον ψηφιακό εκσυγχρονισμό τους.

Ποιοι μπορούν να λάβουν χρηματοδότηση

Αυτοαπασχολούμενοι λογιστές – φοροτεχνικοί, κάτοχοι επαγγελματικής ταυτότητας λογιστή – φοροτεχνικού κατά τάξεις (οι οποίοι έχουν υποβάλει την ΥΔ του έτους 2021 ή που έχουν υποβάλει την ΥΔ του έτους 2022 μέχρι 28 Φεβρουαρίου 2022) και

Νομικά Πρόσωπα παροχής λογιστικών και φοροτεχνικών υπηρεσιών (τα οποία έχουν υποβάλει την ΥΔ για το έτος 2021 ή που έχουν υποβάλει την ΥΔ του έτους 2022 μέχρι 28 Φεβρουαρίου 2022).

Ο επιλέξιμος ΚΑΔ

Επιλέξιμος είναι ο ΚΑΔ: 69.20 – Δραστηριότητες λογιστικής, τήρησης βιβλίων και λογιστικού ελέγχου – παροχή φορολογικών συμβουλών, καθώς και το σύνολο των υποκείμενων ΚΑΔ αυτού.

Επισημαίνεται ότι η εξέταση της ιδιότητας των Ωφελούμενων θα πραγματοποιηθεί με βάση στοιχεία που έχουν καταχωρηθεί στα σχετικά Μητρώα που τηρούνται στο Οικονομικό Επιμελητήριο της Ελλάδας μέχρι τις 28/2/2022.

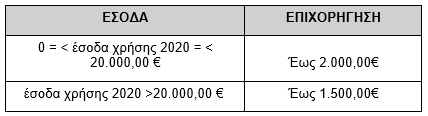

Τα ποσά της επιχορήγησης

Σε κάθε ωφελούμενο (διακριτό ΑΦΜ) θα αποδίδεται άπαξ μέγιστη συνολική επιχορήγηση για την αναβάθμιση της ψηφιακής υποδομής της επιχείρησής του ως εξής:

Τα έσοδα προκύπτουν από το έντυπο Ε3 Φορολογικού Έτους 2020 που υποβλήθηκε το 2021, από τον πίνακα Δ1/Πωλήσεις αγαθών και παροχή υπηρεσιών, κωδικός 500 «Σύνολο Εσόδων από Πωλήσεις Αγαθών και Παροχή Υπηρεσιών».

Τι ισχύει για όσους έκαναν έναρξη από το 2021 και μετά

Οι δυνητικοί ωφελούμενοι, οι οποίοι έκαναν έναρξη εντός του 2021 και έως την ημερομηνία δημοσίευσης της προκήρυξης, μπορούν να αιτηθούν και να λάβουν 1.500€, ως ανώτερο όριο επιχορήγησης.

Πού υποβάλλεται η αίτηση

Η αίτηση χρηματοδότησης υποβάλλεται ψηφιακά στο Πληροφοριακό Σύστημα Κρατικών Ενισχύσεων (ΠΣΚΕ) του Υπουργείο Ανάπτυξης και Επενδύσεων, στη διεύθυνση www.ependyseis.gr με την ένδειξη: «Επιχορήγηση επιχειρήσεων παροχής λογιστικών και φοροτεχνικών υπηρεσιών», με ημερομηνία έναρξης την Τετάρτη 9/3/2022 και ώρα 12:00 και καταληκτική ημερομηνία την Δευτέρα 18/4/22 και ώρα 15:00.