Ένα μείζον θέμα με το οποίο έρχονται αντιμέτωπες πολλές επιχειρήσεις είναι η διάσταση που υπάρχει μεταξύ του Ονομαστικού Φορολογικού Συντελεστή (ΟΦΣ) (Statutory Tax Rate – STR) και του Πραγματικού Φορολογικού Συντελεστή (ΠΦΣ) (Effective Tax Rate – ETR).

Ο Ονομαστικός Φορολογικός Συντελεστής είναι ο νόμιμος φορολογικός συντελεστής που επιβάλλεται από τη νομοθεσία μιας χώρας και ορίζεται ως το ποσοστό του φορολογητέου εισοδήματος. Αυτός είναι ο φορολογικός συντελεστής, με τον οποίο τυπικά φορολογείται μια εταιρία. Από την άλλη πλευρά ο Πραγματικός Φορολογικός Συντελεστής είναι ο συντελεστής με τον οποίο πραγματικά φορολογείται η εταιρία και ορίζεται ως εξής:

Στην πράξη όμως το φορολογητέο εισόδημα σπάνια ταυτίζεται με το πραγματικό λογιστικό εισόδημα (λογιστικό αποτέλεσμα) που υπολογίζεται βάσει των λογιστικών προτύπων (IFRS – US GAAP κτλ). Αυτό έχει ως αποτέλεσμα ο ΟΦΣ να διαφέρει από τον ΠΦΣ.

Το χάσμα μεταξύ των ονομαστικών και των πραγματικών φορολογικών συντελεστών προκύπτει από τις διαφορετικές μεθόδους υπολογισμού του εισοδήματος: το φορολογητέο εισόδημα υπολογίζεται από τη φορολογική αρχή, ενώ το πραγματικό εισόδημα υπολογίζεται βάσει του λογιστικού πλαισίου σύνταξης των οικονομικών καταστάσεων, που εφαρμόζεται σε κάθε χώρα (IFRS, US GAAP).

Η πρότασή μου (βάσει μιας από κοινού ιδέας με την Αθανασία Καραλή και τη Χριστίνα Χελιώτη) είναι η δημιουργία ενός παράγωγου χρηματοοικονομικού προϊόντος (Derivative) και συγκεκριμένα μια σύμβαση ανταλλαγής φορολογικού συντελεστή (Tax Rate Swap).

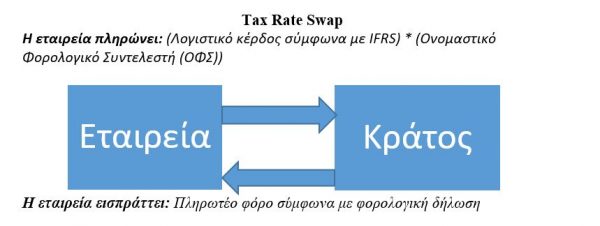

To Τax Rate Swap θα εκδίδεται από το κράτος και θα είναι μια συμφωνία μεταξύ του κράτους και της επιχείρησης σύμφωνα με την οποία: Για έναν αριθμό ετών, η εταιρεία θα καταβάλλει στο κράτος ένα ποσό που θα ισούται με τον ονομαστικό φορολογικό συντελεστή επί των ετήσιων καθαρών κερδών της όπως αυτά θα υπολογίζονται σύμφωνα με κάποιο προσυμφωνημένο διεθνές αποδεκτό λογιστικό πλαίσιο (IFRS, US GAAP). Ταυτόχρονα, η επιχείρηση θα λαμβάνει από τον εκδότη του παραγώγου (το κράτος) το ποσό φόρου που κλήθηκε να πληρώσει από την φορολογική αρχή βάση της ετήσιας φορολογική της δήλωσης. Σχηματικά το Tax Rate Swap μπορεί να περιγραφεί ως εξής:

Επομένως, το καθαρό ποσό που πληρώνει η εταιρεία στο κράτος συμπεριλαμβανομένων και των ροών από το Tax Rate Swap είναι:

Καθαρή φορολογική χρηματοροή: = (Λογιστικό κέρδος σύμφωνα με IFRS * ΟΦΣ) − Πληρωτέο φόρο σύμφωνα με φορολογική δήλωση + Πληρωτέο φόρο σύμφωνα με φορολογική δήλωση = Λογιστικό κέρδος σύμφωνα με IFRS * ΟΦΣ

Βλέπουμε ότι ανεξαρτήτως των όποιων μεταβολών, της φύσης των εξόδων της εταιρείας ή και των αλλαγών στην φορολογική νομοθεσία η εταιρεία ως καθαρό φόρο θα πληρώνει το ποσό το οποίο θα είναι συνάρτηση των λογιστικών της κερδών βάση IFRS και του ονομαστικού Φορολογικού συντελεστή και μόνο.

Με το παράγωγο αυτό το κράτος μπορεί να εγγυηθεί σε έναν πιθανό επενδυτή ή επιχειρηματία έναν σταθερό πραγματικό φορολογικό συντελεστή για μια δεδομένη περίοδο μειώνοντας την αβεβαιότητα του για την φορολογία.

Δρ. Νίκος Μπέλεσης,

Επίκουρος Καθηγητής Λογιστικής, Πανεπιστημίου Πειραιώς,

Τμήμα Οργάνωσης και διοίκησης επιχειρήσεων