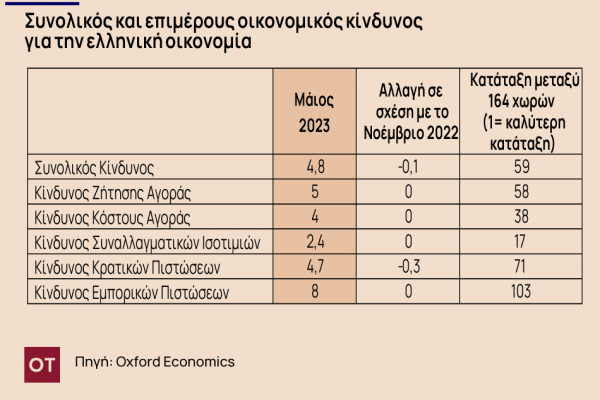

H Oxford Economics αναφέρει σε πρόσφατη μελέτη της για την ελληνική οικονομία (23 Μαΐου 2023) ότι ο γενικός δείκτης οικονομικού κινδύνου για την Ελλάδα ανέρχεται στο 4,8 (στην κλίμακα από το 0 έως 10, με το 10 να υποδεικνύει το υψηλότερο επίπεδο κινδύνου), σημειώνοντας μια ελαφρά μείωση σε σύγκριση με το προηγούμενο εξάμηνο (όπως φαίνεται στο Διάγραμμα που ακολουθεί).

Αυτή η βαθμολογία είναι υψηλότερη από το μέσο όρο για τις ανεπτυγμένες οικονομίες του κόσμου, τοποθετώντας την Ελλάδα στην 59η θέση μεταξύ 164 χωρών. Όπως σημειώνει η Oxford Economics με το ΑΕΠ να παραμένει περίπου 20% κάτω από το υψηλότερο σημείο του δεύτερου τριμήνου του 2007, υπάρχει μακρύς δρόμος για την ελληνική οικονομία.

Στα επιμέρους ήδη κινδύνου που υπολογίζει η Oxford Economics η εικόνα για την ελληνική οικονομία είναι αυτή που παρουσιάζεται στον Πίνακα 1.

Η ζήτηση της αγοράς διατηρεί μια σταθερή βαθμολογία κινδύνου (5 μονάδες) σε σχέση με έξι μήνες πριν, σημαντικά πάνω από τον αντίστοιχο μέσο όρο της Ευρωζώνης (3,3 μονάδες). Αυτό οφείλεται στο υψηλό επίπεδο του δημόσιου χρέους και στην πτώση του κατά κεφαλήν ΑΕΠ, συνέπειες των τριών διαδοχικών προγραμμάτων προσαρμογής της Ελλάδας.

Ο κίνδυνος ζήτησης αγοράς έχει βαθμολογία κινδύνου 4, σημαντικά δηλαδή πάνω από το μέσο όρο της Ευρωζώνης (2,8 μονάδες). Αυτό υπογραμμίζει την απότομη πτώση των κερδών κατά την περίοδο της κρίσης, η οποία δεν έχει ακόμη ανακτηθεί πλήρως. Η Ελλάδα γνώρισε επίσης τέσσερα χρόνια απόλυτου αποπληθωρισμού, με τα κέρδη να πέφτουν κατά περισσότερο από 20%. Το παραγωγικό κενό και η αναμενόμενη σταδιακή οικονομική ανάκαμψη αναμένεται να συμβάλουν στη διατήρηση του πληθωρισμού υπό έλεγχο μεσοπρόθεσμα, παραμένοντας κάτω από τον μέσο όρο της Ευρωζώνης.

Η βαθμολογία συναλλαγματικού κινδύνου της Ελλάδας είναι 2,4 μονάδες, αντικατοπτρίζοντας αντίστοιχη εικόνα με αυτή του μέσου όρου των οικονομιών της Ευρωζώνης. Το ευρώ έχει υποτιμηθεί έναντι του δολαρίου λόγω παραγόντων όπως η εισβολή της Ρωσίας στην Ουκρανία και η επιταχυνόμενη αυστηροποίηση της νομισματικής πολιτικής των ΗΠΑ. Η κρίση εφοδιασμού με φυσικό αέριο μετριάστηκε κάπως, με αποτέλεσμα το ευρώ να ανακτήσει την αξία του. Ωστόσο, η ανοδική τάση πιθανότατα θα περιοριστεί από τη σχετικά επιφυλακτική νομισματική πολιτική της ΕΚΤ και τις ασαφείς προβλέψεις για την ανάπτυξη της Ευρώπης αλλά και από τα διαρθρωτικά ζητήματα που αντιμετωπίζει.

Η τρέχουσα βαθμολογία κρατικού πιστωτικού κινδύνου είναι 4,7 μονάδες, κάτι που σημαίνει ότι μειώθηκε κατά 0,3 μονάδες σε σχέση με πριν από έξι μήνες λόγω των υψηλότερων κρατικών εσόδων σε σχέση με τα αναμενόμενα. Παρά το υψηλό επίπεδο του δημόσιου χρέους που εγκυμονεί κινδύνους, υπάρχει η προσδοκία ότι θα μειωθεί ο λόγος χρέους προς ΑΕΠ, λόγω της αναμενόμενης επαναφοράς του πρωτογενούς ισοζυγίου της Ελλάδας σε πλεόνασμα έως το τέλος του 2023.

Ο εμπορικός πιστωτικός κίνδυνος, που αντανακλά την ικανότητα αποπληρωμής του ιδιωτικού τομέα, παραμένει επίμονα υψηλός σε σύγκριση με την Ευρωζώνη, στις 8 μονάδες. Τα ελληνικά χρηματοπιστωτικά ιδρύματα μειώνουν σταθερά τα επισφαλή δάνειά τους, τα οποία επί του παρόντος αποτελούν το 9,7% του συνόλου των δανείων, σημαντική μείωση σε σχέση με το 30% που ίσχυε στα τέλη του 2020. Ωστόσο, ο δείκτης Μη Εξυπηρετούμενων Δανείων της Ελλάδας εξακολουθεί να βρίσκεται στην κορυφή της λίστας της Ευρωζώνης και θα πρέπει να εξεταστούν σημαντικά μέτρα για την ελάφρυνση του βάρους του επισφαλούς χρέους στο τραπεζικό σύστημα.

Πηγές:

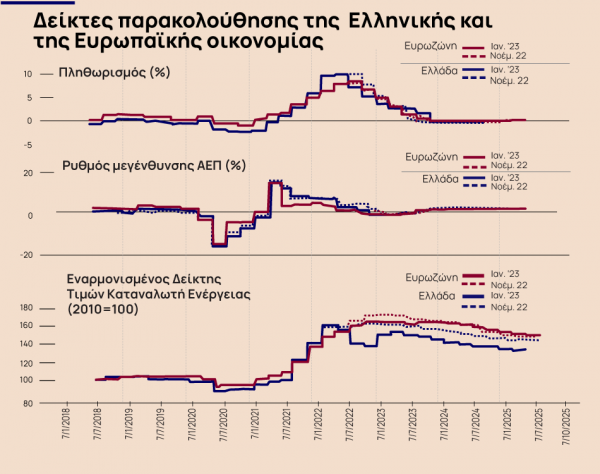

Ρυθμός μεγέθυνσης ΑΕΠ, Πληθωρισμός, Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας, Τιμές ενέργειας: Πετρέλαιο, Αέριο: Oxford Economics – Global Economic Model.

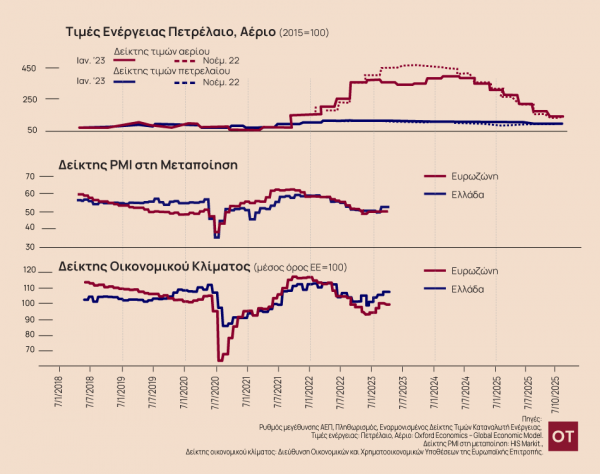

Δείκτης PMI στη μεταποίηση: HIS Markit.

Δείκτης οικονομικού κλίματος: Διεύθυνση Οικονομικών και Χρηματοοικονομικών Υποθέσεων της Ευρωπαϊκής Επιτροπής.

Σημειώσεις:

Ρυθμός μεγέθυνσης ΑΕΠ: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του ΑΕΠ σε σταθερές τιμές.

Πληθωρισμός: Πρόκειται για τον ετήσιο ρυθμό μεταβολής του γενικού επιπέδου τιμών.

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή Ενέργειας: Πρόκειται για τον εναρμονισμένο Δείκτη Τιμών Καταναλωτή ή αλλιώς τον ετήσιο ρυθμό μεταβολής του επιπέδου τιμών προϊόντων ενέργειας.

Τιμές ενέργειας: Πετρέλαιο, Αέριο: Πρόκειται για δείκτες που παρουσιάζουν την τιμή του πετρελαίου και του αερίου με έτος βάσης το 2015, το οποίο λαμβάνει την τιμή 100.

Δείκτης PMI στη μεταποίηση: Πρόκειται για το Δείκτη Υπευθύνων Προμηθειών στον κλάδο της μεταποίησης που καταγράφει τόσο τα επίπεδα παραγωγής, όσο και τις προσδοκίες για την εξέλιξή της στο άμεσο μέλλον (περίπου 6 μήνες προβλεπτική ικανότητα). Τιμές άνω του 50 σημαίνουν ότι η τιμή είναι καλύτερη σε σχέση με του προηγούμενου μήνα και σηματοδοτεί καλές προοπτικές για τους επόμενους 6 περίπου μήνες.

Δείκτης οικονομικού κλίματος: Ο δείκτης οικονομικού κλίματος (ESI) είναι ένας σύνθετος δείκτης που στόχο έχει να παρακολουθεί τη μεταβολή του ΑΕΠ είναι ένας σταθμισμένος μέσος όρος απαντήσεων σε επιλεγμένες ερωτήσεις που απευθύνονται σε επιχειρήσεις και σε καταναλωτές και σκοπό έχουν να προσδιορίσουν το οικονομικό κλίμα.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

* Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών