![Τράπεζες: Ποιο είναι το νέο ασφαλές καταφύγιο των τραπεζών [Γράφημα]](https://www.ot.gr/wp-content/uploads/2023/07/ot_bonds-768x606-1.png)

Στην έκδοση καλυμμένων ομολόγων στρέφονται τα χρηματοπιστωτικά ιδρύματα μετά την πρόσφατη αναταραχή στον κλάδο και τον τερματισμό της στήριξης τους από τις κεντρικές τράπεζες.

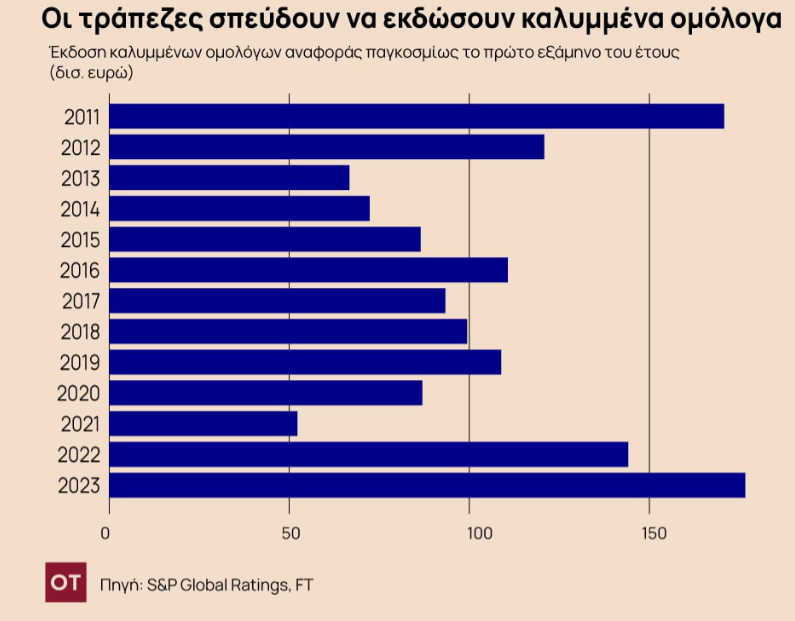

Οι τράπεζες σπεύδουν να «κλειδώσουν» φθηνή χρηματοδότηση με πωλήσεις ρεκόρ καλυμμένων ομολόγων ύψους 175 δισ. ευρώ μέχρι στιμής φέτος, όπως αναφέρουν οι Financial Times.

ΗΠΑ: Απώλεια 5 δισ. από κόκκινα δάνεια το β’ τρίμηνο

Τι είναι τα καλυμμένα ομόλογα

Mε τον όρο καλυμμένα ομόλογα εννοούμε τα χρηματοπιστωτικά μέσα που εκδίδονται από τις τράπεζες για τη χρηματοδότηση τους και είναι ανά πάσα στιγμή εξασφαλισμένα με στοιχεία κάλυψης υψηλής ποιότητας —συνήθως με ενυπόθηκα δάνεια ή χρεόγραφα του δημοσίου.

Ποσό ρεκόρ

Οι τράπεζες πούλησαν ένα ποσό ρεκόρ υπερασφαλών ενυπόθηκων χρεογράφων το πρώτο εξάμηνο του έτους, σε μια προσπάθεια να εξασφαλίσουν μια πιο φθηνή πηγή χρηματοδότησης και να «αντισταθμίσουν» τις αυξανόμενες πιέσεις για την προσφορά υψηλών επιτοκίων στους καταθέτες.

Πάνω από 175 δισ. ευρώ καλυμμένων ομολόγων πωλήθηκαν σε επενδυτές το εξάμηνο έως τον Ιούνιο, ξεπερνώντας το προηγούμενο υψηλό του 2011, σύμφωνα με τα στοιχεία της S&P Global Ratings.

Τα καλυμμένα ομόλογα -ένα φαινόμενο σε μεγάλο βαθμό ευρωπαϊκό, αλλά όλο και πιο δημοφιλές στις τράπεζες στην Αυστραλία και τον Καναδά- είναι μια μορφή χρέους με αξιολόγηση ΑΑΑ που δεν υποστηρίζεται μόνο από την τράπεζα που τα εκδίδει, αλλά και από τα υπό υποθήκη περιουσιακά στοιχεία.

Αυτό το επιπλέον επίπεδο προστασίας τα καθιστά μια ιδιαίτερα φθηνή μορφή δανεισμού και ένα εξαιρετικά ασφαλές, αν και χαμηλής απόδοσης, περιουσιακό στοιχείο για τους επενδυτές.

Πρωτοπόρος η ΕΕ

Η μεγάλη ώθηση δόθηκε τον Φεβρουάριο του 2019 και την συμφωνία σχετικά με τους κανόνες της ΕΕ για τα καλυμμένα ομόλογα. Οι νέοι κανόνες, που συνιστούν σημαντικό στοιχείο της Ένωσης Κεφαλαιαγορών (CMU), προσφέρουν μια πηγή μακροπρόθεσμης χρηματοδότησης για τις τράπεζες προς στήριξη της πραγματικής οικονομίας.

Οι συμφωνηθέντες κανόνες αποσκοπούν στην προώθηση της ανάπτυξης των καλυμμένων ομολόγων — των χρηματοπιστωτικών μέσων που εκδίδονται από τις τράπεζες για τη χρηματοδότηση της οικονομίας — σε ολόκληρη την ΕΕ, ιδίως σε εκείνα τα κράτη μέλη όπου οι εν λόγω αγορές δεν έχουν ακόμη αναπτυχθεί και δημιουργούν ένα εναρμονισμένο ενωσιακό πλαίσιο χωρίς να διαταραχθούν οι ήδη υπάρχουσες και οι εύρυθμα λειτουργούσες εθνικές αγορές.

Οι κανόνες αυτοί δημιουργούν μία οικονομικά αποδοτική και μακροπρόθεσμη πηγή χρηματοδότησης και έτσι βοηθούν τα χρηματοπιστωτικά ιδρύματα, ιδίως τις τράπεζες, να χρηματοδοτήσουν την πραγματική οικονομία. Επιπλέον, αυξάνουν επίσης τις διασυνοριακές ροές κεφαλαίων και επενδύσεων και προωθούν νέους εναρμονισμένους κανόνες προληπτικής εποπτείας για τα εν λόγω μέσα, συμβάλλοντας στη χρηματοπιστωτική σταθερότητα.

Καμία χρεοκοπία

Οι υποστηρικτές τους καυχιούνται ότι ούτε ένα καλυμμένο ομόλογο – τα οποία βρίσκονται στο αντίθετο άκρο του φάσματος κινδύνου από τα πιο επιθετικά ομόλογα AT1- δεν έχει χρεοκοπήσει από τότε που επινοήθηκαν για πρώτη φορά από τον Φρειδερίκο της Πρωσίας πριν από 250 και πλέον χρόνια.

Το ρεκόρ έκδοσης καλυμμένων ομολόγων από τις τράπεζες φέτος, ήρθε κατά τη διάρκεια της πιο ταραχώδους περιόδου του τραπεζικού τομέα μετά τη μεγάλη χρηματοπιστωτική κρίση του 2008. Οι ραγδαίες εκροές καταθέσεων προκάλεσαν την κατάρρευση τριών περιφερειακών αμερικανικών τραπεζών τον Μάρτιο, εβδομάδες πριν από την παρολίγο πτώχευση της Credit Suisse, της οποίας τα ομόλογα AT1 διαγράφηκαν από τις ελβετικές ρυθμιστικές αρχές κατά τη διάρκεια της διαδικασίας έκτακτης διάσωσης και εξαγοράς της από την UBS.

Τα καλυμμένα ομόλογα αντιμετωπίζονται αρνητικά από κάποιους επενδυτές επειδή δεν έχουν ιδιαίτερες διακυμάνσεις , αλλά επειδή είναι αρκετά ασφαλή, θεωρούνται ένα εργαλείο χρηματοδότησης για τις τράπεζες, φτιαγμένο για τις «δύσκολες μέρες», σύμφωνα με τον Joost Beaumont, αναλυτή της ABN Amro.

Τέλος στην ποσοτική χαλάρωση

Η έξαρση των εκδόσεων έχει επίσης τροφοδοτηθεί από τον τερματισμό της στήριξης από τις κεντρικές τράπεζες μετά το τέλος της πανδημίας. Ορισμένες τράπεζες έσπευσαν να εκδώσουν νέα ομόλογα λίγο πριν τερματιστεί το πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η κεντρική τράπεζα σταμάτησε να αγοράζει καλυμμένα ομόλογα στις πρωτογενείς αγορές τον Μάρτιο, τρεις μήνες πριν σταματήσει και στις δευτερογενείς αγορές.

Οι τράπεζες είναι πρόθυμες να αντικαταστήσουν την εξαιρετικά φθηνή χρηματοδότηση της κεντρικής τράπεζας. Η έξοδος της ΕΚΤ από τις αγορές ομολόγων συνέπεσε με έναν καταιγισμό αποπληρωμών κεφαλαίων μακροπρόθεσμης αναχρηματοδότησης (TLTRO), στο πλαίσιο της οποίας οι τράπεζες δανείστηκαν περισσότερα από 2 δισ. ευρώ με αρνητικά επιτόκια κατά τη διάρκεια της πανδημίας. Οι τράπεζες της ευρωζώνης είχαν αποπληρώσει το ήμισυ αυτού του ποσού μέχρι τα μέσα Ιουνίου, χρηματοδοτώντας εν μέρει τις πληρωμές μέσω καλυμμένων ομολόγων.

Η Βρετανία

Εν τω μεταξύ, «κρύος ιδρώτας έχει λούσει» τις βρετανικές τράπεζες μετά τον επικείμενο τερματισμό του προγράμματος χρηματοδότησης της Τράπεζας της Αγγλίας, το οποίο ξεκίνησε το 2020 για να προσφέρει τετραετή στήριξη με επιτόκιο αναφοράς της BoE ή πολύ κοντά σε αυτό.

Το πρόγραμμα είχε ως στόχο να βοηθήσει τις τράπεζες και τις οικοδομικές εταιρείες που δεν ήταν σε θέση να μειώσουν πολύ περισσότερο τα επιτόκια καταθέσεων εν μέσω φόβων ότι θα προκαλούσε εκροές και θα μπορούσε να περιορίσει την ικανότητά τους να δανείζουν.

Ένας ανώτερος τραπεζίτης δήλωσε ότι αναμένονται περισσότερες εκδόσεις καλυμμένων ομολόγων για να αντικαταστήσουν την χρηματοδότηση καθώς το πρόγραμμα οδεύει στο τέλος του. «Βλέπουμε ήδη την έκδοση καλυμμένων ομολόγων να ανθεί», τόνισε.

«Καθώς οι καταθέσεις αρχίζουν να μειώνονται και οι τράπεζες αρχίζουν να εξετάζουν τις λήξεις [του προγράμματος χρηματοδότησης της BoE], μπορεί να υπάρξει μεγαλύτερη ανάκαμψη της δραστηριότητας των τραπεζών στις αγορές χονδρικής σε τομείς όπως η έκδοση καλυμμένων ομολόγων», δήλωσε ο Richard Barnes, αναλυτής της S&P.

Χαμηλά επιτόκια και επικρίσεις

Η σταδιακή αποστράγγιση της ρευστότητας στο χρηματοπιστωτικό σύστημα που προκαλείται από τον τερματισμό των προγραμμάτων ποσοτικής χαλάρωσης των κεντρικών τραπεζών είναι πιθανό να αυξήσει το κόστος χρηματοδότησης των τραπεζών σε μια εποχή που πολλές κατηγορούνται ότι επωφελούνται εις βάρος των αποταμιευτών, καθώς αργούν να μετακυλήσουν τις αυξήσεις των επιτοκίων στους καταθέτες.

Στην Ευρώπη, μόλις το 20% της αύξησης των επιτοκίων μεταβιβάστηκε από τις τράπεζες στους καταθέτες, λιγότερο από ό,τι σε προηγούμενους κύκλους νομισματικής σύσφιγξης, σύμφωνα με την S&P.

Εν τω μεταξύ, τα καθαρά περιθώρια επιτοκίου των βρετανικών τραπεζών – η διαφορά μεταξύ του επιτοκίου που χρεώνουν οι τράπεζες για τα δάνειά τους και του επιτοκίου που καταβάλλουν για τις καταθέσεις – αυξήθηκαν τους τελευταίους μήνες, προκαλώντας καταιγισμό επικρίσεων από τις ρυθμιστικές αρχές της χώρας.