3. Παραδείγματα

Παράδειγμα 1ο (εγκυκλίου Ε.2089/2022)

Ανώνυμη εταιρεία (Α.Ε.) στο πρώτο της φορολογικό έτος 20Χ0 εμφανίζει λογιστικά κέρδη ύψους 100.000,00 ευρώ, ενώ οι προσωρινές διαφορές μεταξύ λογιστικής και φορολογικής βάσης ανέρχονται σε 300.000,00 ευρώ (θετικές) με αποτέλεσμα τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση να ανέρχονται σε κέρδη 400.000,00 ευρώ τα οποία υπόκεινται σε φόρο εισοδήματος.

Στο φορολογικό έτος 20Χ1 κατά το οποίο το συνολικό ποσό των προσωρινών διαφορών (300.000,00 ευρώ) αναστρέφεται, η εταιρεία εμφανίζει λογιστικά κέρδη ύψους 150.000,00 ευρώ εκ των οποίων αποφασίζει να διανείμει το ποσό των 60.000,00 ευρώ.

Τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση ανέρχονται σε ζημία 150.000,00 ευρώ. Ωστόσο, το ποσό που διανέμεται το οποίο προέρχεται από τις προσωρινές διαφορές της εταιρείας, δεν θα υπαχθεί σε φόρο εισοδήματος στο τρέχον φορολογικό έτος λόγω των φορολογικών ζημιών της χρήσης, αλλά ούτε σε φόρο εισοδήματος του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε., δεδομένου ότι τα ποσά αυτά είχαν φορολογηθεί στο προηγούμενο φορολογικό έτος.

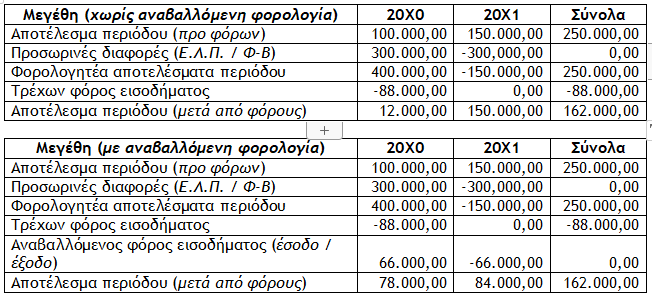

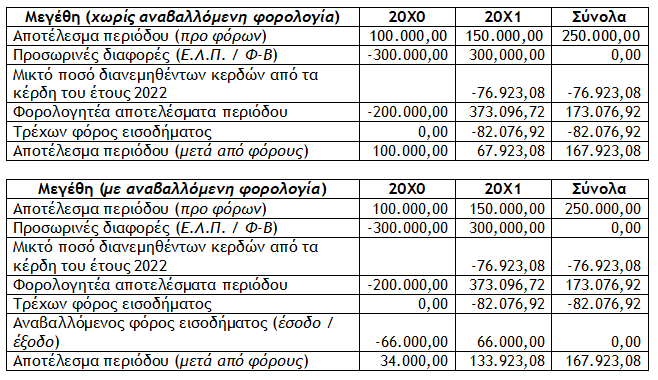

Παράδειγμα 2ο (εγκυκλίου Ε.2089/2022)

Ανώνυμη εταιρεία (Α.Ε.) στο πρώτο της φορολογικό έτος 20Χ0 εμφανίζει λογιστικά κέρδη ύψους 100.000,00 ευρώ, εκ των οποίων αποφασίζει να διανείμει το ποσό των 60.000,00 ευρώ. Οι προσωρινές διαφορές μεταξύ λογιστικής και φορολογικής βάσης ανέρχονται σε 300.000,00 ευρώ (αρνητικές) με αποτέλεσμα τα φορολογικά αποτελέσματα του φορολογικού έτους μετά τη φορολογική αναμόρφωση να ανέρχονται σε 200.000,00 ευρώ (ζημία).

Επισήμανση : Με βάση τα ανωτέρω, το προς διανομή ποσό των 60.000,00 ευρώ, ως διανεμόμενο ποσό για το οποίο δεν έχει καταβληθεί φόρος εισοδήματος, θα υπαχθεί σε φορολόγηση μετά την αναγωγή του σε μικτό ποσό (60.000,00 x 100/78 = 76.923,08), με βάση τις διατάξεις του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε. και δεν προστίθεται στις φορολογικά αναγνωρίσιμες ζημίες του τρέχοντος φορολογικού έτους και δεν μεταφέρεται στα επόμενα έτη για συμψηφισμό.

Στο φορολογικό έτος 20Χ1 κατά το οποίο το συνολικό ποσό των προσωρινών διαφορών (300.000,00 ευρώ) αναστρέφεται, η εταιρεία εμφανίζει λογιστικά κέρδη ύψους 150.000,00 ευρώ και το ποσό των 76.923,08 ευρώ το οποίο φορολογήθηκε βάσει του β’ εδαφίου της παραγράφου 1 του άρθρου 47 του Κ.Φ.Ε., κατά το προηγούμενο φορολογικό έτος της διανομής, θα αφαιρεθεί για τον προσδιορισμό του φορολογητέου αποτελέσματος του έτους 20Χ1 ως αρνητική λογιστική διαφορά, προκειμένου να αποφευχθεί η διπλή φορολόγησή του.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)