![Ασφαλιστικές εταιρείες: Οι ασφαλίσεις κατά ζημιών κερδίζουν έδαφος στην Ελλάδα – Η σύγκριση με την υπόλοιπη Ευρώπη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/06/asfalistikes.jpg)

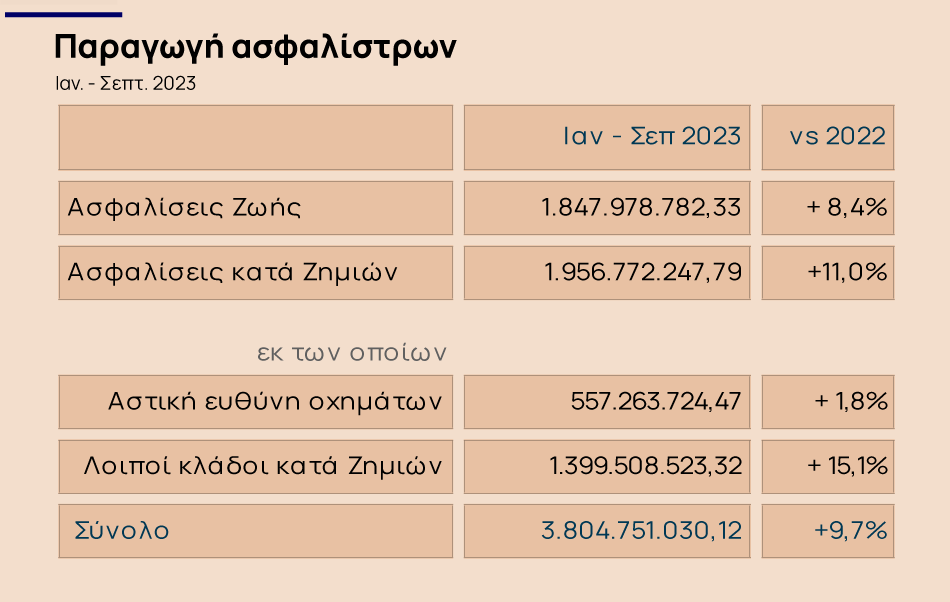

Στροφή προς τις ασφαλίσεις έναντι ζημιών και προς τα συνταξιοδοτικά προγράμματα δείχνουν τα στοιχεία της ελληνικής ασφαλιστικής αγοράς, αν και η απόσταση ως προς τον βαθμό διείσδυσης της ιδιωτικής ασφάλισης που χωρίζει την Ελλάδα από άλλες χώρες είναι μεγάλη. Ως προς τη συνολική παραγωγή ασφαλίστρων Ιανουαρίου-Σεπτεμβρίου 202 καταγράφεται αύξηση κατά 9,7%, στα 1.956.772.247 εκατ. ευρώ.

Σύμφωνα με τα στοιχεία της Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ), σχετικά με την παραγωγή ασφαλίστρων των ασφαλιστικών επιχειρήσεων – μελών προκύπτει ότι οι ασφαλίσεις κατά Ζημιών σημειώνουν άνοδο κατά 11% και ανήλθαν σε 1.956.772.247 εκατ. Ευρώ.

Κακοκαιρία Daniel: Τι αποζημιώσεις θα δώσουν οι ασφαλιστικές εταιρείες

Διαφαίνεται επίσης μία στροφή στη διαχείριση συλλογικών συνταξιοδοτικών κεφαλαίων τα οποία κατέγραψαν άνοδο 13% στα 285.693.059,64 εκατ. Ευρώ και με συμμετοχή στο 5,5%. Αναλυτικά, η κατά το χρονικό διάστημα Ιανουαρίου – Σεπτεμβρίου ανήλθε στα 3,80 δισ. ευρώ, εκ των οποίων 1,95 δισ. ευρώ αφορά ασφαλίσεις κατά ζημιών και το υπόλοιπο 1,85 δισ. ευρώ τις ασφαλίσεις ζωής.

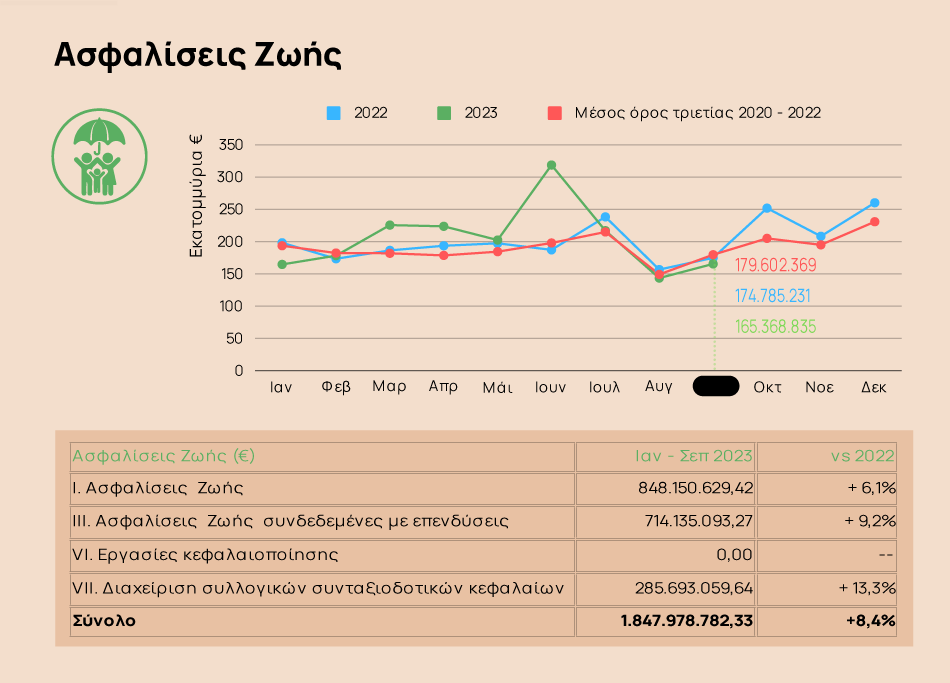

Επισημαίνεται ότι σε σύγκριση με το αντίστοιχο χρονικό διάστημα του 2022, οι ασφαλίσεις κατά ζημιών σημείωσαν αύξηση κατά 11%, ενώ οι ασφαλίσεις ζωής εμφάνισαν άνοδο 8,4%.

Παρά την εν λόγω αύξηση η Ελλάδα παραμένει πίσω συγκριτικά με τις άλλες χώρες. Μελέτη του ΙΟΒΕ, σε όρους προσαρμοσμένων κατά κεφαλή ασφαλίστρων, η ασφαλιστική αγορά κατά ζημιών στην Ευρώπη έχει κατά μέσο όρο σχεδόν τριπλάσιο μέγεθος συγκριτικά με την ελληνική αγορά. Αντίστοιχα, η αγορά ασφαλίσεων ζωής είναι κατά μέσο όρο 3,6 φορές μεγαλύτερη. o Συνολικά, ο προσαρμοσμένος με βάση το κατά κεφαλήν ΑΕΠ βαθμός διείσδυσης της ιδιωτικής ασφάλισης στην Ευρώπη είναι κατά 3,2 φορές μεγαλύτερος συγκριτικά με την Ελλάδα.

Όπως προκύπτει από την έρευνα που διεξήγαγε η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ), σε 0,33 δισ. Ευρώ ανήλθαν τα κέρδη προ φόρων των ασφαλιστικών επιχειρήσεων το 2022, μειωμένα κατά 26,3%, σε σχεση με το 2021. Ακόμη πιο εντυπωσιακή μείωση (-34,2%) κατέγραψαν τα ίδια κεφάλαια, ενώ αύξηση οι ασφαλιστικές προβλέψεις αυξήθηκαν κατά +6,0%.

Ελλάδα VS Ευρώπη

Μελέτη του ΙΟΒΕ η οποία δημοσιεύθηκε το Νοέμβριο του 2023, για το Οικονομικό και Κοινωνικό Αποτύπωμα της Ιδιωτικής Ασφάλισης στην Ελλάδα το 2022 αναφέρει ότι η συνολική παραγωγή ασφαλίστρων στην Ελλάδα εκτιμάται ότι διαμορφώθηκε το 2022 σε 4,98 δισ. ευρώ, αυξημένη κατά 4,3% συγκριτικά με το 2021, ενώ η διείσδυση της ιδιωτικής ασφάλισης στην Ελλάδα, όπως εκφράζεται από τον λόγο της παραγωγής ασφαλίστρων προς το ΑΕΠ (σε τρέχουσες τιμές), διαμορφώθηκε το 2022 σε 2,4% του ΑΕΠ.

Όμως, σύμφωνα με τον ΙΟΒΕ, η απόσταση ως προς τον βαθμό διείσδυσης της ιδιωτικής ασφάλισης που χωρίζει την Ελλάδα από άλλες χώρες είναι μεγάλη. Τα ασφάλιστρα ως ποσοστό του ΑΕΠ είναι κατά πολύ χαμηλότερα στην Ελλάδα και στους δύο κλάδους ασφάλισης (ζημιών και ζωής).

Μεγαλύτερη απόσταση εντοπίζεται στον βαθμό ανάπτυξης των ασφαλίσεων ζωής, όπου η διαφορά των κατά κεφαλή ασφαλίστρων στην Ελλάδα κυμαίνεται από 2,3 (Πορτογαλία) έως 10,3 φορές (Ιταλία) και σε 5,7 φορές έναντι του μέσου όρου στην Ευρώπη. Όμως, και στις ασφαλίσεις κατά ζημιών τα κατά κεφαλή ασφάλιστρα είναι από 2,5 φορές στην Πορτογαλία έως 6,7 φορές στη Γερμανία, ενώ στην Ευρώπη είναι κατά μέσο όρο 4,7 φορές υψηλότερα έναντι της Ελλάδας.

Οι ασφαλίσεις περιουσίας, στις οποίες περιλαμβάνονται οι ασφαλίσεις κατά ζημιών που προέρχονται από πυρκαγιά, στοιχεία φύσεως ή άλλες αιτίες, καθώς και από διάφορες χρηματικές απώλειες, είναι ο δεύτερος σε σημαντικότητα ασφαλιστικός κλάδος ζημιών στην Ελλάδα. Το 2022 η παραγωγή ασφαλίστρων για ασφαλίσεις περιουσίας διαμορφώθηκε σε €577 εκατ., ποσό που αντιστοιχεί στο 23% της συνολικής παραγωγής ασφαλίστρων ζημιών.

Ειδικότερα:

▪ Με συνολικό μέγεθος ασφαλιστικής αγοράς που αντιστοιχεί σε κατά κεφαλή ασφάλιστρα ύψους €407 (στοιχεία 2020), η Ελλάδα καταλαμβάνει μία από τις χαμηλότερες θέσεις στην Ευρώπη –η αντίστοιχη μέση τιμή για το σύνολο των ευρωπαϊκών αγορών είναι 5,1 φορές μεγαλύτερη (€2.093/άτομο).

▪ Μεγαλύτερη απόσταση εντοπίζεται στον βαθμό ανάπτυξης των ασφαλίσεων ζωής, όπου τα κατά κεφαλή ασφάλιστρα στην Ευρώπη, κατά μέσο όρο, είναι 5,7 φορές μεγαλύτερα σε σύγκριση με την Ελλάδα. Ομοίως, στις ασφαλίσεις κατά ζημιών τα κατά κεφαλή ασφάλιστρα στην Ευρώπη είναι κατά μέσο όρο 4,6 φορές υψηλότερα έναντι της Ελλάδας.

Ακόμα και μετά από την απομόνωση των διαφορών στη διείσδυση της ιδιωτικής ασφάλισης που μπορεί να αποδοθούν σε διαφορές στο κατά κεφαλή ΑΕΠ σε όρους μονάδων αγοραστικής δύναμης (PPS), η υστέρηση της ελληνικής αγοράς παραμένει σημαντική.

Ασφάλιστρα 1,2 δισ. ευρώ το α’ 6μηνο του 2023

Όπως καταδεικνύουν και τα στοιχεία της Τράπεζας της Ελλάδος, τα ασφάλιστρα των δραστηριοτήτων ασφαλίσεων κατά ζημιών ανήλθαν σε 1,2 δισεκ. Ευρώ το πρώτο εξάμηνο του 2023, αυξημένα κατά 9% συγκριτικά με το α΄ εξάμηνο του 2022. Από το ποσό αυτό, σημαντικότερα μερίδια αντιπροσωπεύουν οι ασφαλίσεις αστικής ευθύνης χερσαίων οχημάτων (31%), οι ασφαλίσεις πυρός (20%) και οι ασφαλίσεις νοσοκομειακών εξόδων (17%), με αντίστοιχες μεταβολές ασφαλίστρων έναντι της αντίστοιχης περιόδου του προηγούμενου έτους κατά +2%, +13% και +11% αντίστοιχα.

Η παραγωγή ακαθάριστων εγγεγραμμένων ασφαλίστρων στις ασφαλίσεις ζωής το α΄ εξάμηνο του 2023 ανήλθε σε 1,3 δισεκ. ευρώ, αυξημένη κατά 12% συγκριτικά με το προηγούμενο έτος. Από το ανωτέρω ποσό, 0,5 δισεκ. ευρώ αφορά συμβόλαια που συνδέονται με επενδύσεις, ποσοστό 42% επί των συνολικών ακαθάριστων εγγεγραμμένων ασφαλίστρων δραστηριοτήτων ζωής, έναντι 41% το α΄ εξάμηνο του 2022, καταγράφοντας σημαντική αύξηση (13%).

Κατά το α΄ εξάμηνο του 2023, οι αποζημιώσεις ανήλθαν σε 0,9 δισεκ. ευρώ για τις ασφαλίσεις ζωής και σε 0,5 δισεκ. ευρώ για τις ασφαλίσεις κατά ζημιών, παρουσιάζοντας μείωση κατά 2% και αύξηση κατά 15% αντίστοιχα.

Στις ασφαλίσεις κατά ζημιών, ο δείκτης ζημιών (loss ratio) της αγοράς στις 30.6.2023 ανήλθε στο 50% των αντίστοιχων δεδουλευμένων ασφαλίστρων της ίδιας περιόδου (έναντι 48% την 31.12.2022), ενώ ο δείκτης εξόδων (διαχείρισης και προμηθειών) ανήλθε στο 47% (έναντι 48% την 31.12.2022.

Βάσει των τελευταίων στοιχείων της ΤτΕ, στα τέλη του 2022, η ετήσια παραγωγή ασφαλίστρων των επιχειρήσεων της αγοράς ανερχόταν σε 288 εκατ. ευρώ για τα υποκαταστήματα και 1,084 δισ. ευρώ για δραστηριότητα μέσω ελεύθερης παροχής υπηρεσιών (ΕΠΥ), που αντιστοιχεί σε ποσοστό 5% και 18% επί του συνόλου της ελληνικής ασφαλιστικής αγοράς.