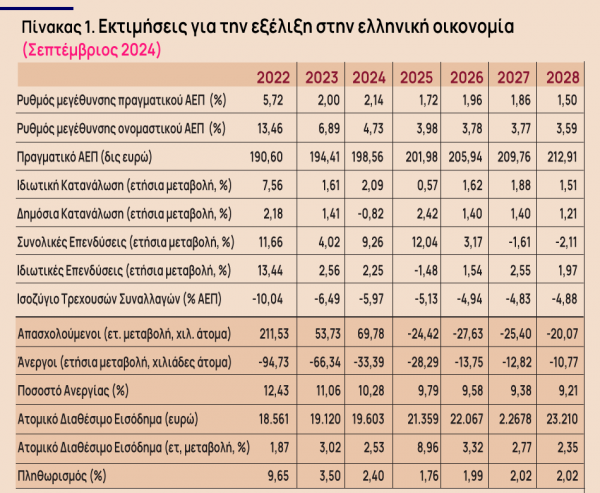

Εκτιμήσεις για την Ελληνική Οικονομία

Πηγή: Επεξεργασία στοιχείων Global Economic Model – Oxford Economics, με βάση εκτιμήσεις από το Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών. Σημείωση: Τα ιστορικά στοιχεία του πίνακα ενδέχεται να διαφέρουν (ελαφρά) από ήδη δημοσιευμένα στοιχεία για διάφορους λόγους. Το χρησιμοποιούμενο μοντέλο απαιτεί κάποιο χρόνο για να προσαρμοστεί.

Με τα αποτελέσματα των πρόσφατων αμερικανικών εκλογών να επιβεβαιώνουν τη νίκη του Donald Trump, οι παγκόσμιες αγορές προσαρμόζονται προσεκτικά στο τι θα μπορούσε να συνεπάγεται μια δεύτερη διοίκηση του Donald Trump. Όπως σημειώνει η Oxford Economics σε πρόσφατη ανάλυσή της, ενώ οι βραχυπρόθεσμες επιπτώσεις στην παγκόσμια ανάπτυξη φαίνονται περιορισμένες, οι ευρύτερες επιπτώσεις στο εμπόριο, την κλαδική ανάπτυξη και τη χρηματοπιστωτική σταθερότητα θα μπορούσαν σταδιακά να ξεδιπλωθούν καθώς οι πολιτικές του προθέσεις θα γίνονται σαφέστερες.

Βραχυπρόθεσμα, η νίκη του Donald Trump, σε συνδυασμό με ένα Κογκρέσο που ελέγχεται από τους Ρεπουμπλικάνους, υποδηλώνει την πιθανότητα δημοσιονομικών κινήτρων, τα οποία μπορεί να προσφέρουν μια μικρή ώθηση στο παγκόσμιο ΑΕΠ. Ωστόσο, οι πιο μακροπρόθεσμες συνέπειες είναι λιγότερο αισιόδοξες, καθώς οι εμπορικές εντάσεις και οι διαρθρωτικές αλλαγές στην οικονομία είναι μεγάλες.

Οι βασικοί τομείς που εξαρτώνται από τη ζήτηση των ΗΠΑ μπορεί να επωφεληθούν αρχικά, αλλά το ενδεχόμενο στοχευμένων δασμών -ιδιαίτερα για την Κίνα, την ΕΕ, το Μεξικό και τον Καναδά- προσθέτει ένα επίπεδο αβεβαιότητας, ιδίως για κλάδους όπως η αυτοκινητοβιομηχανία και ο χάλυβας.

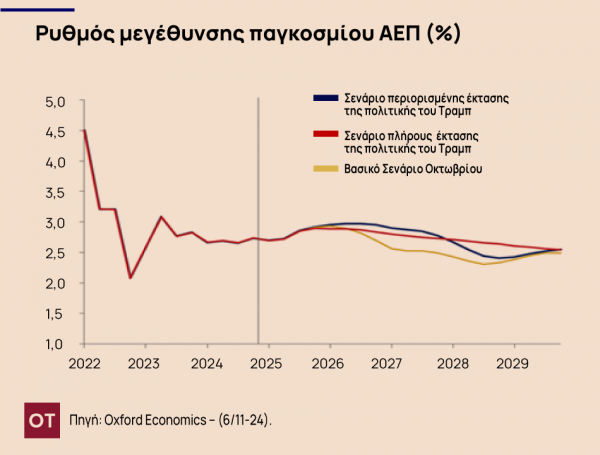

Το Διάγραμμα 1 παρουσιάζει το ρυθμό μεγέθυνσης του παγκοσμίου ΑΕΠ σε τρία σενάρια που διαμορφώνει η Oxford Economics. Το πρώτο αφορά στο βασικό της σενάριο με βάση την εικόνα του Οκτωβρίου του 2024, το δεύτερο αφορά στις πιθανές εξελίξεις εάν η πολιτική του Trump είναι αρκετά πιο περιορισμένη σε σχέση με αυτή που έχει εξαγγελθεί και που είχε παρουσιαστεί κατά την πρώτη του θητεία και το τρίτο είναι το σενάριο μια πλήρους εφαρμογής της πολιτικής που εξήγγειλε ο Donald Trump.

Σύμφωνα με ένα σενάριο περιορισμένης έκτασης της πολιτικής του Donald Trump, είναι πιθανή μια επιλεκτική αύξηση των δασμών, η οποία θα επικεντρωθεί σε τομείς που θεωρούνται κρίσιμοι για τα οικονομικά συμφέροντα των ΗΠΑ. Αν και η προσέγγιση αυτή αποφεύγει τα πιο σοβαρά δασμολογικά μέτρα που διατυπώθηκαν κατά τη διάρκεια της προεκλογικής εκστρατείας, εξακολουθεί να σηματοδοτεί μια αξιοσημείωτη αλλαγή που θα μπορούσε να διαταράξει τις καθιερωμένες εμπορικές σχέσεις.

Με την πάροδο του χρόνου, αυτό αναμένεται να συμβάλει σε μια μέτρια αύξηση του πραγματικού δασμολογικού συντελεστή των ΗΠΑ, με την Ευρώπη και την Κίνα να αισθάνονται ενδεχομένως το μεγαλύτερο βάρος αυτών των αλλαγών. Ο χρόνος επιβολής των εν λόγω δασμών είναι επίσης κρίσιμος, καθώς η νομοθετική διαδικασία μπορεί να καθυστερήσει τις σημαντικές επιπτώσεις μέχρι το 2026.

Επιπλέον, η αναμενόμενη αύξηση των δημοσιονομικών δαπανών των ΗΠΑ από τον Donald Trump θα μπορούσε να προκαλέσει καθυστέρηση στην επιστροφή της Ομοσπονδιακής Τράπεζας των ΗΠΑ σε ουδέτερη στάση νομισματικής πολιτικής, επηρεάζοντας την πορεία των επιτοκίων σε παγκόσμιο επίπεδο. Αν και η Fed είναι απίθανο να προσαρμόσει τα επιτόκια προληπτικά ως απάντηση σε μη εφαρμοσμένες πολιτικές, η προσδοκία μιας διαρκούς δημοσιονομικής επέκτασης θα μπορούσε να επιβραδύνει το ρυθμό μείωσης των επιτοκίων, με πιθανή σύσφιξη έως το 2027, εάν αυξηθούν οι πληθωριστικές πιέσεις λόγω της αύξησης των δασμών. Ωστόσο, οι άλλες προηγμένες οικονομίες είναι λιγότερο πιθανό να ακολουθήσουν το παράδειγμά τους, δεδομένων των μοναδικών περιορισμών της δημοσιονομικής θέσης των ΗΠΑ.

Ο αναπροσανατολισμός της εμπορικής πολιτικής των ΗΠΑ υπό τον Donald Trump θα μπορούσε να επιταχύνει μια πιο μακροπρόθεσμη στροφή προς το περιφερειακό εμπόριο και μια αυξημένη έμφαση στον προστατευτισμό και τη βιομηχανική πολιτική παγκοσμίως. Αυτή η διαρθρωτική μετατόπιση δεν μετριέται εύκολα σε ετήσιο ΑΕΠ, αλλά αντιπροσωπεύει μια σημαντική αναδιαμόρφωση των παγκόσμιων εμπορικών ροών. Οι προσπάθειες διαφοροποίησης από τις επηρεαζόμενες οικονομίες θα μπορούσαν να μετριάσουν ορισμένες επιπτώσεις, αν και η αποτελεσματικότητα αυτών των στρατηγικών θα ποικίλλει σε μεγάλο βαθμό.

Γενικότερα, η ατζέντα εξωτερικής πολιτικής του Donald Trump εισάγει πρόσθετη αβεβαιότητα. Πιθανές αλλαγές στην εμπλοκή των ΗΠΑ σε συγκρούσεις όπως αυτές στην Ουκρανία και τη Μέση Ανατολή θα μπορούσαν να έχουν δευτερογενείς επιπτώσεις, επηρεάζοντας την περιφερειακή σταθερότητα και την οικονομική ανάπτυξη.

Για παράδειγμα, η μειωμένη υποστήριξη των ΗΠΑ προς την Ουκρανία μπορεί να επιβαρύνει τις ευρωπαϊκές οικονομίες, ενώ οποιαδήποτε κλιμάκωση στη Μέση Ανατολή θα μπορούσε να οδηγήσει σε διακυμάνσεις στις τιμές του πετρελαίου και στις παγκόσμιες αγορές ενέργειας. Ο απρόβλεπτος χαρακτήρας αυτών των αποτελεσμάτων υπογραμμίζει το ευρύτερο περιβάλλον κινδύνου της δεύτερης κυβέρνησης Donald Trump.

Οι επιχειρήσεις, ιδίως εκείνες που εξαρτώνται από διεθνείς αλυσίδες εφοδιασμού, ενδέχεται να αντιμετωπίσουν αυξημένες προκλήσεις στον προγραμματισμό λόγω των αβεβαιοτήτων γύρω από τους δασμούς, τα πιθανά αντίποινα και το κυμαινόμενο κόστος δανεισμού.

Ενώ ορισμένοι τομείς ενδέχεται να βιώσουν μια βραχυπρόθεσμη ώθηση, καθώς οι επιχειρήσεις αναμένουν την επιβολή δασμών, η ευρύτερη τάση για περιφερειακή εμπορική αναπροσαρμογή θα μπορούσε να αναδιαμορφώσει το παγκόσμιο οικονομικό τοπίο με τρόπους που απαιτούν σημαντική προσαρμογή.

Συνολικά, ενώ οι πολιτικές του Donald Trump μπορεί να προσφέρουν μια μέτρια ώθηση στην παγκόσμια ανάπτυξη βραχυπρόθεσμα, οι μεσοπρόθεσμοι κίνδυνοι, ιδίως εκείνοι που σχετίζονται με τις εμπορικές εντάσεις και τη γεωπολιτική αστάθεια, είναι πιθανό να επισκιάσουν αυτά τα αρχικά κέρδη. Τα αποτελέσματα των εκλογών σηματοδοτούν μια διαφοροποιημένη πορεία προς το μέλλον, η οποία χαρακτηρίζεται από άμεση δημοσιονομική τόνωση, αλλά μετριάζεται από το μακροπρόθεσμο κόστος του προστατευτισμού και της πολιτικής αβεβαιότητας.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής), Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών