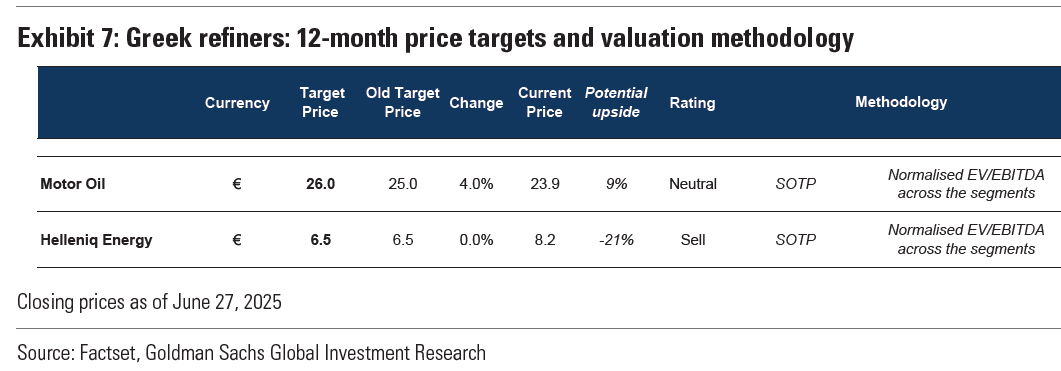

Ενίσχυση των περιθωρίων διύλισης, αλλά πιέσεις στις ελεύθερες ταμειακές ροές, βλέπει η Goldman Sachs για τις HELLENiQ ENERGY και Motor Oil το 2025, με τη σύσταση να είναι ουδέτερη για την Motor Oil, με τιμή στόχο στα 26 ευρώ (από 25 ευρώ προηγουμένως) και πώληση για την HELLENiQ ENERGY, με την τιμή στόχο να παραμένει στα 6,5 ευρώ.

Όπως εξηγεί η Goldman Sachs, τα περιθώρια διύλισης στις διεθνείς αγορές βελτιώθηκαν κατά 25% στο 2ο τρίμηνο του 2025, κυρίως λόγω της έναρξης της θερινής σεζόν, της ισχυρής ζήτησης για αεροπορικά καύσιμα και φορτηγά, καθώς και διαταραχών στην προσφορά.

Στην Ευρώπη, η άνοδος στα περιθώρια βασίζεται κυρίως στα κέρδη από βενζίνη (+45% σε τριμηνιαία βάση), ενόψει υψηλότερης ζήτησης, αλλά και στα έντονα middle distillate cracks λόγω χαμηλών αποθεμάτων και υποστηρικτικής αγοράς καυσίμων αεροσκαφών και πετρελαίου κίνησης.

Παράλληλα, οι έκτακτες διακοπές παραγωγής αυξήθηκαν στα 1,6 εκατ. βαρέλια/ημέρα τον Απρίλιο, φτάνοντας τα 9 εκατ. βαρέλια/ημέρα παγκοσμίως λόγω ετήσιας συντήρησης και απρόβλεπτων γεγονότων.

Η δυναμική στην Ελλάδα

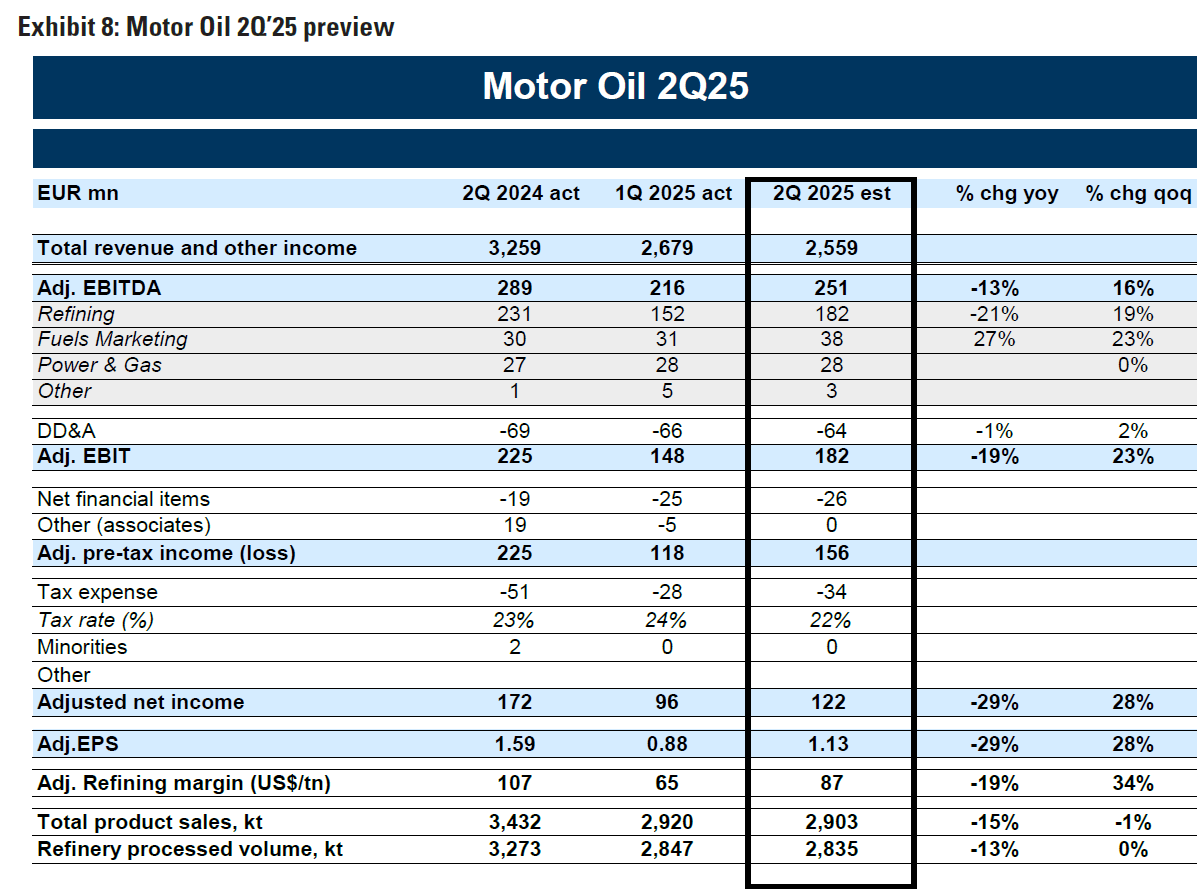

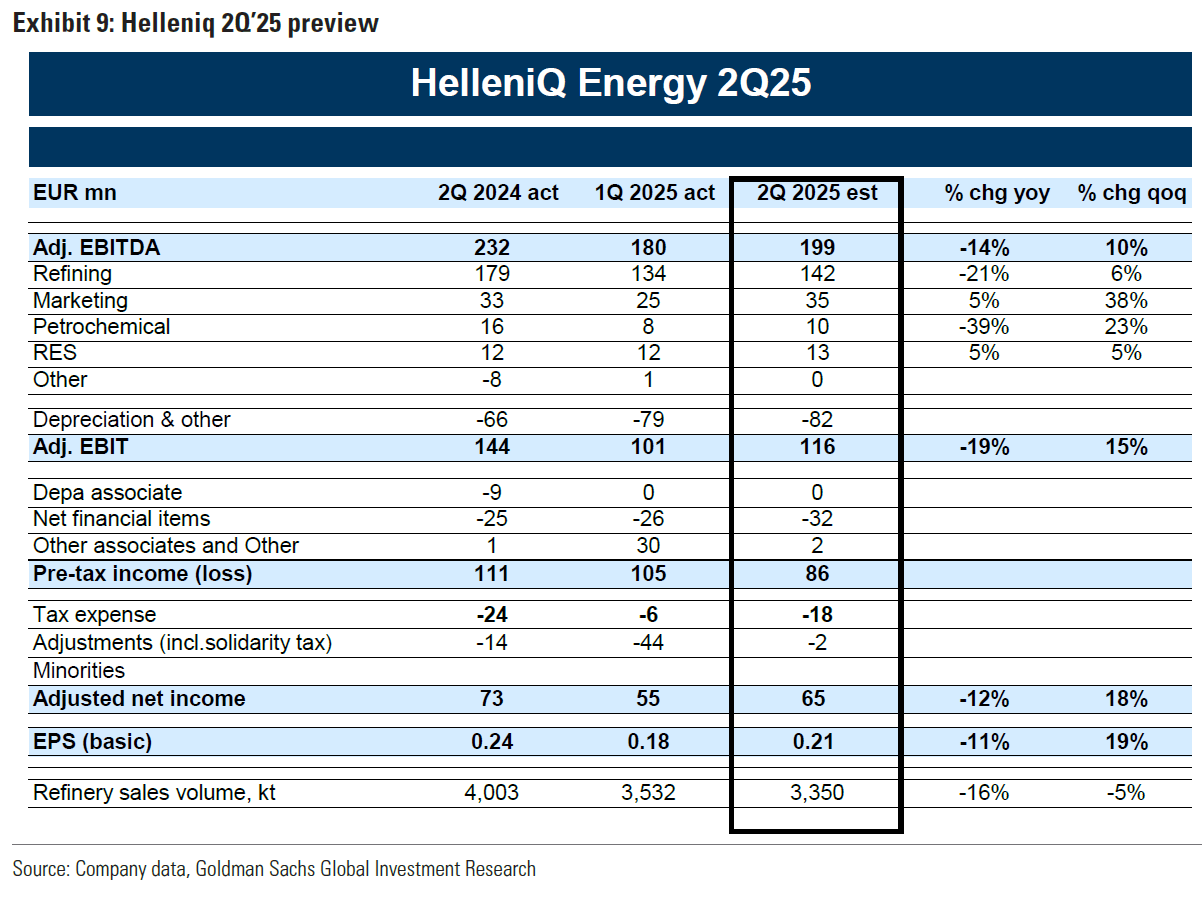

Στην Ελλάδα, αυτή η δυναμική μεταφράζεται σε αύξηση του EBITDA των διυλιστηρίων κατά περίπου 13% σε ετήσια βάση. Για τη Motor Oil και τη Hellenic Energy, η βελτίωση των ευρωπαϊκών περιθωρίων, η ενισχυμένη εμπορική δραστηριότητα του τριμήνου και η μείωση των πωλήσεων στην Ελευσίνα λόγω εργασιών συντήρησης, συνδυάστηκαν ώστε να οδηγήσουν σε υψηλότερα κέρδη, παρά την ισχυρή ισοτιμία ευρώ/δολαρίου.

Για το δεύτερο μισό του 2025, τα θεμελιώδη μεγέθη διύλισης υποστηρίζονται από καθυστερήσεις νέων έργων, όπως το Dangote στην Νιγηρία και το Dos Bocas στο Μεξικό, αλλά και από την απόφαση του ΟΠΕΚ+ να αυξήσει την προσφορά αργού.

Ωστόσο, τα ελληνικά διυλιστήρια αντιμετωπίζουν πιέσεις ελεύθερων ταμειακών ροών λόγω αυξημένων κεφαλαιουχικών επενδύσεων σε ανανεώσιμες πηγές ενέργειας, επιπλέον φόρων και ισχυρού ευρώ. Η απόδοση 2025 αναμένεται αρνητική στο FCF (-2% Motor Oil, -5% HELLENiQ ENERGY).