Σε προηγούμενη ανάλυσή μας με τίτλο «Σενάρια, Προϋποθέσεις και Επιπτώσεις της Κρίσης ΗΠΑ-Ισραήλ και Ιράν στην Ελληνική Οικονομία» (10 Μαρτίου 2026), εξετάσαμε ένα σύνολο εναλλακτικών σεναρίων σχετικά με την εξέλιξη της γεωπολιτικής έντασης και τις επιπτώσεις της στις διεθνείς αγορές ενέργειας και στην ελληνική οικονομία.

Η βασική αβεβαιότητα αφορούσε τη διάρκεια και την ένταση του σοκ, από μια σύντομη κρίση λίγων εβδομάδων έως μια παρατεταμένη σύγκρουση με σημαντικές μακροοικονομικές συνέπειες.

Στην παρούσα φάση, τα διαθέσιμα στοιχεία επιτρέπουν μια περισσότερο συγκεκριμένη εκτίμηση. Η κρίση φαίνεται να αποκτά χαρακτηριστικά διαταραχής με διάρκεια που προσεγγίζει τις 100 ημέρες και να μετατοπίζεται από ένα αρχικό σοκ προσδοκιών σε μια ουσιαστική διαταραχή της ενεργειακής προσφοράς. Η μεταβολή αυτή είναι καθοριστική, καθώς συνεπάγεται ότι οι επιπτώσεις δεν περιορίζονται σε μια πρόσκαιρη αύξηση των τιμών, αλλά μεταδίδονται πιο βαθιά και πιο επίμονα στο σύνολο της οικονομικής δραστηριότητας.

Η αναθεώρηση του βασικού σεναρίου στηρίζεται στη λογική του αρχικού Σεναρίου Α που είχαμε δείξει στην παραπάνω ανάλυση, δηλαδή ενός βραχυχρόνιου σοκ, αλλά με σημαντική προσαρμογή της διαδρομής των τιμών του πετρελαίου σύμφωνα με τις πρόσφατες εκτιμήσεις της Oxford Economics (Oxford Economics – World Economic Prospects, 13 April 2026).

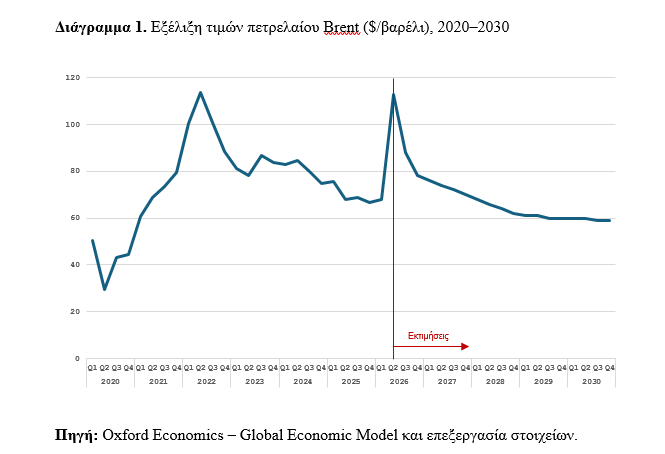

Συγκεκριμένα, οι νέες εκτιμήσεις λαμβάνουν υπόψη μια έντονη κορύφωση των τιμών εντός του 2026, ακολουθούμενη από σταδιακή αποκλιμάκωση και καθυστερημένη επιστροφή προς τα προ της κρίσης επίπεδα έως το τέλος της δεκαετίας (Διάγραμμα 1).

Η αναμενόμενη πορεία των τιμών του πετρελαίου, σε όρους μέσων ετήσιων τιμών, διαμορφώνεται περίπου στα 87 δολάρια ανά βαρέλι το 2026, μειώνεται στα 73 δολάρια το 2027 και στα 65 δολάρια το 2028, ενώ στη συνέχεια συγκλίνει προς τα 60 δολάρια το 2029 και το 2030.

Η εξέλιξη αυτή δείχνει ότι, παρότι το αρχικό σοκ είναι έντονο, η προσαρμογή της αγοράς δεν είναι άμεση. Αντίθετα, οι τιμές επανέρχονται σταδιακά στα θεμελιώδη επίπεδα, γεγονός που παρατείνει τη διάρκεια των επιπτώσεων στην πραγματική οικονομία.

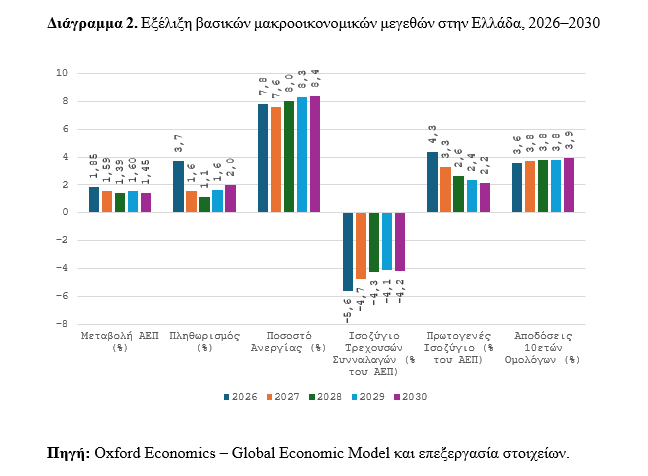

Η μεταβολή της τροχιάς των τιμών ενέργειας μεταδίδεται στην ελληνική οικονομία μέσω πολλαπλών διαύλων (Διάγραμμα 2). Πρώτον, αυξάνει το κόστος παραγωγής και λειτουργεί ως έμμεσος φόρος στην κατανάλωση.

Δεύτερον, ενισχύει τις πληθωριστικές πιέσεις, επηρεάζοντας τις προσδοκίες και το διαθέσιμο εισόδημα. Τρίτον, επηρεάζει τις χρηματοοικονομικές συνθήκες, οδηγώντας σε υψηλότερο -αν και ελεφρώς- κόστος δανεισμού.

Οι επιπτώσεις αυτές αποτυπώνονται στα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας. Ο ρυθμός μεγέθυνσης διαμορφώνεται στο 1,85% το 2026 και στο 1,59% το 2027, ενώ στη συνέχεια κινείται κοντά στο 1,4%–1,6% έως το 2030, υποδηλώνοντας μια περίοδο χαμηλότερης αλλά σχετικά σταθερής ανάπτυξης.

Ο πληθωρισμός κορυφώνεται στο 3,7% το 2026 και αποκλιμακώνεται στο 1,6% το 2027 και στο 1,1% το 2028, πριν επανέλθει κοντά στο 2% έως το τέλος της περιόδου, παραμένοντας ωστόσο ευαίσθητος στις εξελίξεις της ενεργειακής αγοράς.

Παράλληλα, το ποσοστό ανεργίας εμφανίζει σταδιακή επιδείνωση, από 7,8% το 2026 σε 8,4% το 2030, αντανακλώντας την περιορισμένη δυναμική της οικονομίας. Το ισοζύγιο τρεχουσών συναλλαγών παραμένει ελλειμματικό, με τιμές από -5,6% του ΑΕΠ το 2026 έως -4,2% το 2030, γεγονός που συνδέεται άμεσα με την εξάρτηση της χώρας από εισαγόμενη ενέργεια.

Το πρωτογενές ισοζύγιο, αν και παραμένει πλεονασματικό, υποχωρεί σταδιακά από 4,3% το 2026 σε 2,2% το 2030, περιορίζοντας τον δημοσιονομικό χώρο. Τέλος, οι αποδόσεις των 10ετών κρατικών ομολόγων κινούνται ανοδικά, από 3,6% το 2026 σε περίπου 3,9% το 2030, αντανακλώντας τις αυξημένες πληθωριστικές προσδοκίες και τον κίνδυνο.

Η ελληνική οικονομία βρίσκεται αντιμέτωπη με ένα σοκ που έχει παρατεταμένη διαδικασία προσαρμογής σε υψηλότερο ενεργειακό κόστος. Το βασικό χαρακτηριστικό της νέας φάσης είναι ότι το σοκ είναι λιγότερο έντονο σε σχέση με τα δυσμενή σενάρια, αλλά περισσότερο επίμονο και διάχυτο. Αυτό μεταφράζεται σε χαμηλότερη δυνητική μεγέθυνση, μεγαλύτερη ευαισθησία του πληθωρισμού και αυξημένες εξωτερικές και δημοσιονομικές πιέσεις.

Παναγιώτης Ε. Πετράκης

Ομ. Καθηγητής ΕΚΠΑ

Παντελής Χ. Κωστής

Επικ. Καθηγητής ΕΚΠΑ

Οι απόψεις που διατυπώνονται δεν αποτελούν απόψεις του ΚΕΠΕ

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)