Την ίδια ημέρα (15 Μαίου 2026) διάβασα δύο (κατά σύμπτωση) εκθέσεις, οι οποίες περισσότερο έβγαζαν ήχο χτυπημάτων εναλλάξ «εν χορδαίς και οργάνω» στο καρφί και στο πέταλο παρά ενημέρωση για τις εξελίξεις στην ελληνική οικονομία το 2026.

Η νέα αυτή υμνωδία ακούστηκε στο τέλος σχεδόν του πέμπτου μήνα του έτους χωρίς να είναι γνωστά (έστω και προσωρινά) βασικά δημοσιονομικά στοιχεία Γενικής Κυβέρνησης για τους πρώτους μήνες του 2026.

Σημειώνω ότι ακόμα δεν έχει εκδώσει το υπουργείο Εθνικής Οικονομίας (Γενικό Λογιστήριο του Κράτους) το Μηνιαίο Δελτίο Γενικής Κυβέρνησης για τον Ιανουάριο και τον Φεβρουάριο του 2026, τα οποία, με βάση τα προηγούμενα (ανακοινώνονται περί τα μέσα του μεθεπόμενου μηνός) έπρεπε να είχαν δοθεί στη δημοσιότητα στα μέσα Μαρτίου 2026 και Απριλίου 2026 αντίστοιχα.

Χαρακτήρισα αναγκαία αυτή την επισήμανση διότι το Δελτίο αυτό, σ΄αντίθεση με το Μηνιαίο Δελτίο Εκτέλεσης του Προϋπολογισμού, που εκδίδεται κανονικά με (προσωρινά εκάστοτε στοιχεία για την Κεντρική Διοίκηση), περιέχει πληροφορίες για έσοδα, φόρους αναλυτικά, δαπάνες, κρατικά φέσια, καθυστερήσεις επιστροφές φόρων κλπ, τα οποία διαμορφώνουν το πρωτογενές αποτέλεσμα (υπερπλεόνασμα) της Γενικής Κυβέρνησης, δηλαδή στοιχεία για αποτελέσματα της φορολογικής διοίκησης που σχολιάζουν και οι δύο παραπάνω εκθέσεις.

Τα δύο αυτά, υπό καθυστέρηση Δελτία (Ιανουάριος και Φεβρουάριος) καλύπτουν τους δύο πρώτους μήνες του 2026, δηλαδή μιας περιόδου κατά την οποία δεν είχε εκδηλωθεί ακόμα η ιρανική κρίση, όταν οι τιμές πετρελαίου ήταν μεταξύ 66 και 71 δολαρίων το βαρέλι, ενώ στη συνέχεια και έως σήμερα έφτασε έως τα 125 δολάρια το βαρέλι.

Η «πλουμιστή» έκθεση του ΔΝΤ

Η πρώτη έκθεση αφορά την τελευταία ετήσια αξιολόγηση της ελληνικής οικονομίας από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), το οποίο δεν χάνει μιαν ακόμα ευκαιρία να υμνεί την ελληνική κυβέρνηση για τις «επιτυχίες» σε τέτοιο σημείο που εκπλήσσει με τις υπερβολές σε ωραιοποίηση, η οποία μάλιστα το οδηγεί σε αντιφάσεις.

Η δεύτερη αφορά την περιοδική έκθεση “Note on the Greek Economy“ της Τράπεζας της Ελλάδος» στην οποία επαναλαμβάνονται τα γνωστά που ανακοινώνει σε κάθε ευκαιρία ο διοικητής της Γιάννης Στουρνάρας για την ανθεκτικότητα της ελληνικής οικονομίας, τις «μεταρρυθμίσεις» και τις ελαφρά ψαλιδισμένες προβλέψεις για το 2026.

Άρξομαι πρώτον της έκθεσης του ΔΝΤ από την οποία κράτησα μερικές σημειώσεις τις οποίες παραθέτω με τα αντίστοιχα σχόλια έτσι για να μην ξεχνιόμαστε. Γράφει, λοιπόν:

-Η ελληνική οικονομία, η χώρα βρίσκεται πλέον σε ισχυρότερη θέση ώστε να αντέξει εξωτερικές πιέσεις, ακόμη και γεωπολιτικούς κινδύνους, όπως οι εξελίξεις στη Μέση Ανατολή. Το πρωτογενές πλεόνασμα έφτασε σχεδόν το 5% του ΑΕΠ την περίοδο 2024-2025, ενώ ο λόγος δημόσιου χρέους προς ΑΕΠ έχει μειωθεί κατά περίπου 65 ποσοστιαίες μονάδες από το υψηλό επίπεδο που είχε καταγραφεί το 2020!

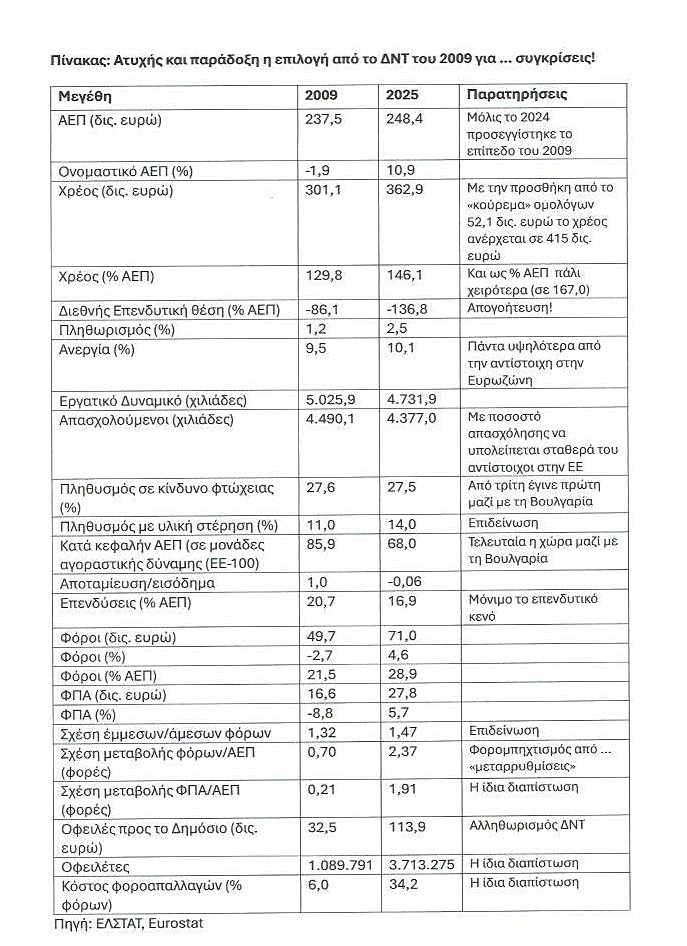

Ξέρετε τί έκανε εδώ το ΔΝΤ; Ξεπέρασε σε φτιασίδωμα των «επιτυχιών» στο χρέος και τον υπουργό Εθνικής Οικονομίας και Οικονομικών Κυριάκο Πιερρακάκη, ο οποίος ως σύγκριση επικαλείται ως έτος βάσης το 2010, όταν το χρέος ήταν στο 146,2% του ΑΕΠ και όχι το 2008 ή το «επάρατο» 2009, όταν το χρέος ήταν ακόμα χαμηλότερο:109,4% του ΑΕΠ ή 126,7% του ΑΕΠ, πάλι χαμηλότερο! Το ΔΝΤ επιλέγει το χειρότερο έτος όλων των εποχών, το 2020, όταν το χρέος ήταν στο … 209,4% του ΑΕΠ!!!

-Η ελληνική εμπειρία αποδεικνύει πως η δημοσιονομική ανάκαμψη δεν βασίζεται μόνο στη λιτότητα ή στην αύξηση φόρων, αλλά κυρίως στη δημιουργία ενός αξιόπιστου, δίκαιου και διαφανούς φορολογικού συστήματος.

Ξέρετε τί είπε τώρα το ΔΝΤ; Τα αντίθετα που πρότεινε έως το 2008 και ιδιαίτερα από το 2010, όταν ως μέλος της τρόικας, με το πρώτο κιόλας πρόγραμμα, το πρώτο Μνημόνιο, επιβλήθηκε ταχύτατη αποτελεσματική εφαρμογή των μέτρων για τη δημοσιονομική εξυγίανση κυρίως με εφιαλτική αύξηση των φορολογικών εσόδων και σαρωτικές παντού παρεμβάσεις , οι οποίες παρέλυσε εν ριπή οφθαλμού την οικονομική δραστηριότητα και λεηλάτησαν το εισόδημα.

Έτσι, η εφιαλτική αυτή λιτότητα με την αύξηση των φόρων, χωρίς, όπως και σήμερα, την υλοποίηση των αναγκαίων διαρθρωτικών μεταρρυθμίσεων, είχε ως αποτέλεσμα την τάχιστη πρόκληση της γνωστής ύφεσης, η οποία δεν άφησε τίποτε όρθιο στην ελληνική οικονομία. Δηλαδή, τότε, σ΄αντίθεση μετά σημερινά «μαθήματα» που δίνει για τις κακές συνέπειες της λιτότητας και της αβάσταχτης φορολογίας, η τρόικα (δηλαδή και το ΔΝΤ) καθόρισε δημοσιονομικούς πολλαπλασιαστές, οι οποίοι σε μιαν ανορθολογικώς λειτουργούσα οικονομία, όπως η κλειστή σχεδόν ελληνική οικονομία, με μείωση των εισοδημάτων πλήττεται περισσότερο η εγχώρια παραγωγή. Όπερ και εγένετο…

– Μέχρι το 2025, ο λόγος φορολογικών εσόδων προς ΑΕΠ είχε φτάσει το 28%, έναντι 20,5% το 2009. Αν και η αύξηση αυτή συνδέεται και με τη γενικότερη πορεία της οικονομίας και της δημοσιονομικής πολιτικής, οι βελτιώσεις στη φορολογική διοίκηση έπαιξαν καθοριστικό ρόλο στη διεύρυνση της φορολογικής βάσης, στην ενίσχυση των ελέγχων και στην αποκατάσταση της εμπιστοσύνης προς το φορολογικό σύστημα.

Ξέρετε τί έκανε πάλι το ΔΝΤ; Ξεπέρασε σε ευρήματα για ωραιοποιήσεις και στην περίπτωση αυτή την κυβέρνηση επιλέγοντας ως βάση σύγκρισης το χειρότερο σε φόρους (αυτό άλλωστε προκάλεσε και τον δημοσιονομικό εκτροχιασμό!) έτος το 2009, όταν (βλέπε παρατιθέμενο πίνακα) το σύνολο των φορολογικών εσόδων μειώθηκε κατά 2,7% και του ΦΠΑ κατά 8,8%.

Παρόλα αυτά, το σύνολο των φορολογικών εσόδων αντιπροσώπευε το 2009 το 20,9% του ΑΕΠ (κι όχι το 20,5%!), έναντι 28,9% το 2025, που οφείλεται όχι τόσο «στις βελτιώσεις της φορολογικής διοίκησης», αλλά στα φορομπηχτικά τερτίπια με τους υψηλούς φορολογικούς συντελεστές, τον υψηλό πληθωρισμό και την αφαίμαξη του εισοδήματος των νοικοκυριών από την πείσμονα άρνηση της «συνετής δημοσιονομικής πολιτικής» για τιμαριθμοποίηση και ορθολογική δομή της φορολογικής κλίμακας.

Καταπέλτες Ευρωπαϊκή Επιτροπή και ΟΟΣΑ

Το ΔΝΤ γνωρίζει ότι όλα αυτά που συγκρίνει και γράφει για τα αποτελέσματα της «φορολογικής διοίκησης» είναι υπερβολικά, καθώς λίγες ημέρες και μήνες πριν τόσο ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και η Ευρωπαϊκή Επιτροπή, μετά τη «σημαντική πρόοδο» που προτάσσουν, στη συνέχεια οι εκθέσεις τους «κοσμούνται» από πλήθος απογοητευτικών διαπιστώσεων για τις επιδόσεις του ελληνικού φορολογικού συστήματος, όπως: τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ υπολείπονται, «παρά ταύτα», του μέσου όρου της ΕΕ, η Ελλάδα εξαρτάται περισσότερο από τη φορολογία κατανάλωσης σε σύγκριση με τον ευρωπαϊκό μέσο όρο (βλέπε και πίνακα), το φορολογικό και κοινωνικό σύστημα στην Ελλάδα μειώνει την εισοδηματική ανισότητα σε πολύ μικρότερο βαθμό από τον μέσο όρο της ΕΕ, η Ελλάδα έχει ένα από τα υψηλότερα ποσοστά κινδύνου φτώχειας ή κοινωνικού αποκλεισμού στην ΕΕ (βλέπε πίνακα), παρατηρείται σημαντική υποδήλωση εισοδημάτων, η παραοικονομία παραμένει υψηλότερη από τον μέσο όρο της, η Ελλάδα διαθέτει τον υψηλότερο αριθμό φορολογικών δαπανών στην ΕΕ (βλέπε πίνακα) κλπ.

Κατά σύμπτωση πάλι, την ίδια ημέρα δόθηκαν τα νέα στοιχεία για το έπος των μπαταξήδων της εφορίας, οι οποίοι τον περασμένο Μάρτιο εκτοξεύθηκαν σε 4.797.755 (70% περίπου των φορολογουμένων!!!), έναντι 3.681.752 τον Φεβρουάριο, καταγράφοντας αύξηση κατά 30,31% . Επίσης, τα ληξιπρόθεσμα χρέη προς την εφορία ανήλθαν τον ίδιο μήνα του 2026 στα 114,52 δισ. ευρώ, έναντι 113,9 δις. ευρώ τον Δεκέμβριο του 2025.

Όλα αυτά τα κατορθώματα γίνονται μολονότι από το 2017 θεσμοθετήθηκε «ανεξάρτητη» φορολογική διοίκηση, η οποία παρέλαβε από τη μη ανεξάρτητη Γενική Γραμματείας Εσόδων οφειλές 92,9 δις. ευρώ και οφειλέτες 4.312.287, που το 2009, που επιλέγει ως έτος σύγκρισης το ΔΝΤ, ήταν μόνο 32,5 δις. ευρώ και 1.089.791 αντίστοιχα, επί εξαρτημένης τότε Γενικής Γραμματείας Φορολογικών και Τελωνειακών Θεμάτων -ΣΔΟΕ και, προφανώς, λιγότερους από τους σημερινούς 12.000 υπαλλήλους της Ανεξάρτητης Αρχής Δημόσιων Εσόδων (ΑΑΔΕ)!

Για τον λόγο αυτό, το ΔΝΤ προσπαθεί στη συνέχεια να αμβλύνει τις παραπάνω ωραιοποιήσεις με τη γνωστή επισήμανση ότι «παρά τη σημαντική πρόοδο δεν έχει ολοκληρωθεί η μεταρρυθμιστική διαδικασία και ότι η επόμενη πρόκληση είναι να διατηρήσει μόνιμα τα οφέλη των αλλαγών, ενσωματώνοντας τις νέες πρακτικές στην καθημερινή λειτουργία της διοίκησης» έτσι γενικώς και αορίστως!

-Το τελικό συμπέρασμα του ΔΝΤ είναι αυτό που επαναλαμβάνει (με το απαραίτητο καρύκευμα τη λέξη «παρά») ως «μαθήματα» και ξένους ο Γιάννης Στουρνάρας, ότι, δηλαδή «παρά τις ιδιαιτερότητες της ελληνικής περίπτωσης, η εμπειρία της χώρας προσφέρει ένα ισχυρό και ευρύτερα εφαρμόσιμο μάθημα, δηλαδή ότι μια βαθιά οικονομική κρίση μπορεί, μέσα από συνεπή μεταρρυθμιστική προσπάθεια, σωστή θεσμική οργάνωση και επένδυση στους ανθρώπους και την τεχνολογία, να μετατραπεί σε μακροχρόνια θεσμική και οικονομική ισχύ»

Τράπεζα της Ελλάδος: «Σταθερή δυναμική ανάπτυξη» και το 2026!

Την παραπάνω έκθεση του ΔΝΤ ακολούθησε ως «μάθημα» η παραπάνω περιοδική έκθεση της Τράπεζας της Ελλάδος, στη οποία, με τη γνωστή τακτική των εναλλάξ χτυπημάτων στο καρφί και στο πέταλο, επαναλήφθηκαν οι γνωστές ψαλιδισμένες, λόγω κρίσης στη Μέση Ανατολή, προβλέψεων για το 2026 και … 2027 και … 2028. Και από την έκθεση αυτή κράτησα και παραθέτω μερικές σημειώσεις:

-Καθοδικοί κίνδυνοι λόγω κρίσης για τις μακροπρόθεσμες προοπτικές της ελληνικής οικονομίας: Πιθανή επιδείνωση του πολέμου στη Μέση Ανατολή, καθώς και μια περαιτέρω αύξηση της οικονομικής αβεβαιότητας, η οποία θα μπορούσε να επιδεινώσει περαιτέρω το παγκόσμιο οικονομικό περιβάλλον, ενώ η Ευρώπη αντιμετωπίζει σήμερα ένα πολύ σημαντικό αρνητικό σοκ στην προσφορά ενέργειας, με αντίκτυπο στην πραγματική οικονομία και στον πληθωρισμό που θα εξαρτηθεί από τη διάρκεια της σύγκρουσης, την έντασή της και τυχόν ζημιές στις δυνατότητες εφοδιασμού των πετρελαιοπαραγωγών χωρών της Μέσης Ανατολής.

-Επίσης, επαναλαμβάνεται το χτύπημα στο καρφί με την επανάληψη των ίδιων αιώνιων κινδύνων όπως: Επίμονος πληθωρισμός, εντονότερη στενότητα της αγοράς εργασίας και πιθανές (!) υψηλότερες μισθολογικές πιέσεις, πιθανό (!)χαμηλότερο από το αναμενόμενο ρυθμό απορρόφησης και αξιοποίησης των κονδυλίων του Ταμείου Ανάκαμψης βραδύτερη από το αναμενόμενο εφαρμογή των απαραίτητων μεταρρυθμίσεων, με αρνητικές επιπτώσεις στην παραγωγικότητα της ελληνικής οικονομίας, βραδύτερη (!) από το αναμενόμενο εφαρμογή των απαραίτητων μεταρρυθμίσεων, με αρνητικές επιπτώσεις στην παραγωγικότητα της ελληνικής οικονομίας.

Τα χτυπήματα στο πέταλο

Τα χτυπήματα της παραπάνω έκθεσης στη συνέχεια στο πέταλο (που προστατεύει το πέλμα και την περπατησιά) ακούγονται με την επανάληψη (μήτηρ πάσης μαθήσεως) των ακόλουθων ευμενέστερων επισημάνσεων: Υψηλότερος από το αναμενόμενο δημοσιονομικός πολλαπλασιαστή για τα έτη 2026 και 2027, καλύτερη από την αναμενόμενη εξέλιξη στον τομέα του τουρισμού, διατήρηση σταθερής δυναμικής ανάπτυξης (ταχύτερης από την αντίστοιχη στη ζώνη του ευρώ) με κύριους μοχλούς να είναι, όπως πάντα επί δεκαετίες!) η ιδιωτική κατανάλωση (με ισχυρή επίδραση!), οι (όχι σταθερές σε αύξηση) επενδύσεις και εξαγωγές και οι με μόνιμη αρνητική συμβολή εισαγωγές.

Έτσι, με βάση με βάση όλα αυτά τα «χτυπήματα» το «άτι» της ελληνικής οικονομίας θα συνεχίσει (για πρώτη φορά) και σε περίοδο κρίσης τον «καλπασμό» του με τις ακόλουθες (ελαφρά ψαλιδισμένες σε σχέση με τις αντίστοιχες που υπήρχαν στην πρόσφατη Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική) προβλέψεις μόνο για το 2026!

-Ο ρυθμός αύξησης του ΑΕΠ προβλέπεται να ανέλθει σε 1,9% το 2026, χωρίς να έχουν συνεκτιμηθεί τα πρόσθετα μέτρα δημοσιονομικής και νομισματικής πολιτικής λόγω του πολέμου με το ίδιο σαθρό επενδυτικό μοντέλο, που σαρώθηκε από όλες τις προηγούμενες κρίσεις (αύξηση επενδύσεων κατά 8,8% με συμβολή στο ΑΕΠ κατά 1,6 ποσοστιαίες μονάδες, αύξησης της ιδιωτικής κατανάλωσης κατά 1,9% με συμβολή κατά 1,3 ποσοστιαίες μονάδες, αύξηση των εξαγωγών αγαθών και υπηρεσιών κατά 3,3%, αλλά με αρνητική τη συμβολή του εξωτερικού τομέα στο ΑΕΠ λόγω της ταχύτερης αύξησης των εισαγωγών!)

-Ο πληθωρισμός αναμένεται να ανέλθει στο 3,1% το 2026, αντανακλώντας τις πολύ υψηλότερες τιμές της ενέργειας και των μη επεξεργασμένων τροφίμων (τα ίδια Παντελάκη μου…), καθώς και τη διατήρηση του πληθωρισμού στις υπηρεσίες (τα ίδια … Παντελή μου!) για τους ίδιους λόγους που επιμόνως και συνεχώς επισημαίνονται από τους οικονομολόγους (παραγωγικό κενό, απουσία μεταρρυθμίσεων, φορολογία κπ)

-Η ανεργία εκτιμάται ότι θα φθάσει το 8,2% το 2026!

Δίδαγμα από την πλουμιστή καλιακούδα του Αισώπειου μύθου

Κι από την παραπάνω έκθεση προκύπτει ότι δεν έχουν γίνει μάθημα η ίδια άφρων οικονομική πολιτική της δεκαετίας του 2000, η οποία προκάλεσε μια σημαντική οικονομική και κοινωνική σύγκλιση με την Ευρωπαϊκή Ένωση, αλλά ο γνωστός, όπως και σήμερα, εφησυχασμός για «ισχυρή οικονομία», για «ισχυρή ανάπτυξη» που στηριζόταν, όπως και σήμερα, σε σαθρό υπόβαθρο, ξεπουπουλιάστηκε όπως η καλιακούδα του ομότιτλου μύθου του Αισώπου, η οποία έγινε ρεζίλι, καθώς κατά τη συμμετοχή της σε διαγωνισμό ομορφιάς φύσηξε αέρας και συνεπήρε τα φτερά άλλων όμορφων πουλιών με οποία ήταν φτιασιδώθηκε για να γίνει … ωραία!

Έτσι, αν οι περιβόητοι δημοσιονομικοί πολλαπλασιαστές θα είναι και το 2026 και το 2027 οι ίδιοι με τους σημερινούς και εκείνους του πρώτου, δεύτερου και τρίτου μνημονίου, δηλαδή εφαρμογή δημοσιονομικής πολιτικής με μοναδικό στόχο το πλεόνασμα, τότε θα πάθουμε ό,τι και το 2010 με το πρώτο Μνημόνιο, όταν μια δημοσιονομική προσαρμογή (με αβάσταχτη μάλιστα φορολογία) μόνο μιας εκατοστιαίας μονάδας προκαλούσε μεγαλύτερη ύφεση στην Ελλάδα από ό,τι σε άλλες χώρες, οι οποίες δεν βαφτίζουν ως «σημαντικές μεταρρυθμίσεις» … υπουργικές αποφάσεις!

Επειδή όλα αυτά έχουν αναλυθεί πολλάκις στη στήλη αυτή, επιτρέψτε μου να κλείσω το σημερινό σημείωμα με το μελαγχολικό, όπως χαρακτηριζόταν, συμπέρασμα του άρθρου μου υπό τον τίτλο «Νέος καθοδικός οικονομικός κύκλος ενόψει», το οποίο δημοσιεύτηκε στον «Οικονομικό Ταχυδρόμο» την 1η Δεκεμβρίου του 2025 και το οποίο συνοδευόταν από τέσσερις πίνακες με στοιχεία για το ίδιο σαθρό αναπτυξιακό μοντέλο που εφαρμοζόταν και στη δεκαετία του … 2000, δηλαδή δύο μήνες πριν από την ιρανική κρίση: «Είναι, λοιπόν σαφές, αλλά ακατάλληλον, καθώς καταδεικνύεται κι από τη σημερινή εξαετή διακυβέρνηση της χώρας από τον Κυριάκο Μητσοτάκη, ότι η οικονομία ήταν ιδιαίτερα ευάλωτη, όπως και σήμερα, σε τυχόν δυσμενείς εξελίξεις.

Είναι, επίσης, σαφές ότι η οικονομία δεν διέθετε, όπως και σήμερα κι ας λένε τα αντίθετα, τον απαραίτητο δυναμισμό ούτε το θεσμικό εξοπλισμό για να αντιμετωπίσει, με εφαρμογή της απαιτούμενης πολιτικής, μια αιφνίδια επιδείνωση των μακροοικονομικών δεδομένων»