Καλημέρα. Η ανακοίνωση των αποτελεσμάτων της Micron την Τετάρτη το βράδυ αναμενόταν ως σημαντικός δείκτης για το πώς διατηρείται η άνθηση της τεχνητής νοημοσύνης. Τα αποτελέσματα της Micron αποδείχθηκαν εξαιρετικά, και η μετοχή της σημείωσε άνοδο 16 τοις εκατό χθες. Επομένως, ίσως να περιμένατε ότι ο τεχνολογικός τομέας γενικότερα θα έβγαινε από την πρόσφατη στασιμότητά του. Όχι! Ο ενθουσιασμός περιορίστηκε στον τομέα των μικροτσίπ, ενώ ο δείκτης Nasdaq Composite υποχώρησε κατά μισό εκατοστιαίο σημείο κατά τη διάρκεια της ημέρας. Περισσότερα για αυτή την τάση παρακάτω.

Μια τεκτονική μετατόπιση στις μετοχές των ΗΠΑ;

Πριν από έξι εβδομάδες, η ηγετική θέση στην αμερικανική χρηματιστηριακή αγορά άλλαξε ριζικά. Για πέντε χρόνια ή και περισσότερο, μέχρι τα μέσα Μαΐου, ο S&P 500 καθοδηγούνταν σχεδόν πάντα από τις 7 κορυφαίες μετοχές τεχνολογίας («Magnificent 7»).

Όταν η αγορά ανέβαινε, συνήθως ήταν οι «Mag 7» που την οδηγούσαν προς τα πάνω· όταν οι «Mag 7» ήταν αδύναμες, η αγορά τείνει να είναι αδύναμη. Το παρακάτω διάγραμμα παρουσιάζει τον δείκτη S&P 500 (με κόκκινο χρώμα) σε σύγκριση με τη σχετική απόδοση των «Mag 7» έναντι του ευρύτερου δείκτη (μπλε). Όπως μπορείτε να δείτε, όταν οι «Mag 7» υπεραποδίδουν, η αγορά γενικά έχει καλή πορεία, και το αντίστροφο ισχύει συνήθως επίσης:

Παρακάτω παρουσιάζεται ξανά το ίδιο διάγραμμα, με μεγέθυνση στο 2026. Όπως μπορείτε να δείτε, κάποια στιγμή στα μέσα Μαΐου, οι Mag 7 άρχισαν να υποχωρούν σημαντικά, αλλά η αγορά κατάφερε να διατηρηθεί. Έχουν υπάρξει παρόμοιες αποκλίσεις και στο παρελθόν, αλλά αυτή είναι σημαντική:

Αυτή η αλλαγή στην τάση συμπίπτει με μια σειρά άλλων σχέσεων που παρακολουθούν οι αναλυτές της αγοράς: μετοχές ανάπτυξης έναντι μετοχών αξίας, ο δείκτης S&P 500 σταθμισμένος κατά κεφαλαιοποίηση έναντι της ισοσταθμισμένης έκδοσής του, δείκτες μεγάλης κεφαλαιοποίησης έναντι δεικτών μικρής κεφαλαιοποίησης. Όλα αυτά αντιπροσωπεύουν περίπου το ίδιο πράγμα, και σε όλες τις περιπτώσεις η συνήθης τάση έχει επί του παρόντος αντιστραφεί: οι «Mag 7», οι μετοχές ανάπτυξης, οι σταθμίσεις βάσει κεφαλαιοποίησης και οι μετοχές μεγάλης κεφαλαιοποίησης είναι όλες σχετικά χαμένες τον τελευταίο καιρό, και όμως η αγορά εξακολουθεί να κινείται πλευρικά αντί να πέφτει. Αυτό είναι κάτι καινούργιο.

Ποιες μετοχές αποδίδουν, ενώ οι «Mag 7» δεν αποδίδουν; Οι μετοχές εταιρειών ημιαγωγών αποτελούν (ή αποτελούσαν) σημαντικό μέρος της εικόνας. Από τα μέσα Μαΐου, από τις 15 μετοχές του S&P που σημείωσαν τη μεγαλύτερη αύξηση αξίας, οι 10 ανήκουν στον τομέα των ημιαγωγών.

Υπάρχουν διάφοροι τρόποι να ερμηνεύσει κανείς αυτή τη μετατόπιση από τον έναν υποτομέα της τεχνολογίας στον άλλο. Ίσως οι ανησυχίες για τις ανεξέλεγκτες κεφαλαιουχικές δαπάνες των Mag 7 (και ειδικά των Alphabet, Microsoft, Meta και Amazon) να αρχίζουν να αποδίδουν καρπούς. Γνωρίζουμε ότι αυτές οι δαπάνες θα σημαίνουν τεράστια κέρδη για τις εταιρείες ημιαγωγών, πιθανώς για τα επόμενα χρόνια. Από την άλλη πλευρά, το αν οι αποδόσεις των Mag 7 από αυτή την τεράστια επένδυση θα είναι ικανοποιητικές, κανείς δεν μπορεί να το προβλέψει. Γιατί λοιπόν να μην επενδύσουμε απλά στους ημιαγωγούς;

Μια άλλη θεωρία: οι περισσότεροι ενεργοί διαχειριστές χαρτοφυλακίων θα έχουν κερδίσει πολλά χρήματα από τις «Mag 7» τα τελευταία χρόνια και ίσως θέλουν να ρευστοποιήσουν μέρος των κερδών τους (ειδικά με τις τρέχουσες αποτιμήσεις). Ωστόσο, δεν μπορείτε να αποχωρήσετε εντελώς από τον τομέα της τεχνητής νοημοσύνης — ο κίνδυνος να χάσετε ευκαιρίες είναι πολύ μεγάλος.

Επομένως, πουλήστε τις μετοχές του «Mag 7» και στραφείτε σε εταιρείες όπως η Micron, η AMD, η Applied Materials κ.ά. Ένα σημαντικό στοιχείο που υποστηρίζει την άποψη της εναλλαγής είναι το γεγονός ότι δεν έχουν σημειώσει όλες οι μετοχές εταιρειών μικροεπεξεργαστών ραγδαία άνοδο πρόσφατα. Οι μετοχές της Nvidia και της Broadcom έχουν υποστεί απότομη πτώση. Αυτές ήταν οι δύο μετοχές εταιρειών μικροεπεξεργαστών που παρουσίασαν την ισχυρότερη άνοδο παράλληλα με τις «Mag 7» εδώ και αρκετά χρόνια, οπότε τώρα βρίσκονται στη λάθος πλευρά της εναλλαγής.

Μια τελευταία θεωρία που αξίζει να αναφερθεί: ότι αυτή η αλλαγή στην ηγεσία σχετίζεται με τα επιτόκια και την αβεβαιότητα σχετικά με αυτά. Ο Νόα Βάισμπεργκερ, στρατηγικός αναλυτής μετοχών των ΗΠΑ στην BCA Research, μου επισήμανε ότι οι αποδόσεις των μετοχών και των ομολόγων παρουσίαζαν θετική συσχέτιση από τα μέσα Μαΐου και ότι αυτό συνήθως αποτελεί ένδειξη ανησυχίας για τον πληθωρισμό ή/και την πορεία των επιτοκίων.

Και όταν τα επιτόκια και ο πληθωρισμός είναι αβέβαιοι, η διακράτηση περιουσιακών στοιχείων μακράς διάρκειας είναι επικίνδυνη, επειδή οι μεταβολές των επιτοκίων επηρεάζουν σημαντικά την αξία των περιουσιακών στοιχείων μακράς διάρκειας. Έτσι, θα μπορούσε κανείς να ερμηνεύσει τη μετατόπιση από τις «Mag 7» προς τους ημιαγωγούς ως μια συναλλαγή βασισμένη στη διάρκεια: πώληση των κερδών του αύριο (οι «Mag 7») και αγορά των κερδών του σήμερα (οι ημιαγωγοί).

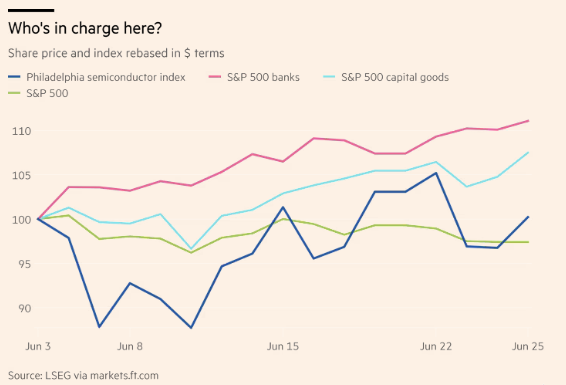

Υπάρχει όμως μια ανατροπή σε όλες αυτές τις ιστορίες: η ηγετική θέση των ημιαγωγών αρχίζει επίσης να εξασθενεί. Ο δείκτης ημιαγωγών της Φιλαδέλφειας ακολουθεί μια ακανόνιστη αλλά κυρίως πλάγια πορεία από τις 3 Ιουνίου. Αντίθετα, αυτό που έχει σημειώσει άνοδο αυτό το μήνα είναι τομείς όπως οι τράπεζες, η βιομηχανία, τα βασικά καταναλωτικά αγαθά, οι ασφαλιστικές εταιρείες και η φαρμακευτική βιομηχανία. Έχουν αυτοί οι τομείς το βάρος να στηρίξουν την αγορά εάν η άνοδος των ημιαγωγών αποτύχει πραγματικά, όπως συνέβη με την άνοδο των «Mag 7»;

Το να σκεφτόμαστε τις αγορές με όρους «αίσθησης» είναι επικίνδυνο. Δεν έχει αυστηρότητα. Αλλά αυτή η αγορά μου φαίνεται ακυβέρνητη. Υπάρχουν λίγες αναγνωρίσιμες τάσεις στις οποίες μπορώ να προσκολληθώ. Πείτε μου πώς σας φαίνεται.

![Ακίνητα: Οι δήμοι με το μεγαλύτερο χαρτοφυλάκιο στην Ελλάδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/akinita-4-300x300.jpg)

![Ακίνητα: Οι δήμοι με το μεγαλύτερο χαρτοφυλάκιο στην Ελλάδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/akinita-4.jpg)