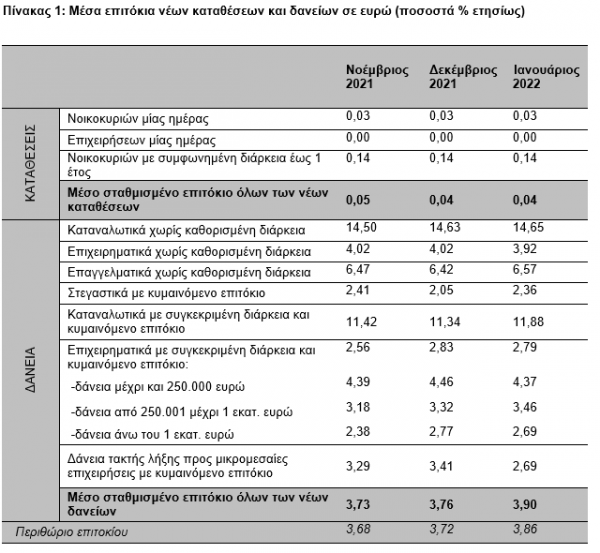

Αμετάβλητο στο 0,04% παρέμεινε το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων, τον Ιανουάριο του 2022, ενώ το μέσο σταθμισμένο επιτόκιο των νέων δανείων αυξήθηκε στο 3,90%, σύμφωνα με την Τράπεζα της Ελλάδας.

Ειδικότερα, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,04%. Τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και από επιχειρήσεις παρέμειναν αμετάβλητα στο 0,03% και 0,00% αντίστοιχα. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά παρέμεινε επίσης αμετάβλητο στο 0,14%, σε σχέση με τον προηγούμενο μήνα.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις αυξήθηκε κατά 14 μονάδες βάσης και διαμορφώθηκε στο 3,90%.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) παρέμεινε σχεδόν αμετάβλητο στο 14,65%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 54 μονάδες βάσης στο 11,88%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο επίσης αυξήθηκε κατά 31 μονάδες βάσης στο 2,36%.

Tο μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια μειώθηκε κατά 10 μονάδες βάσης στο 3,92%, ενώ το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 15 μονάδες βάσης στο 6,57%.

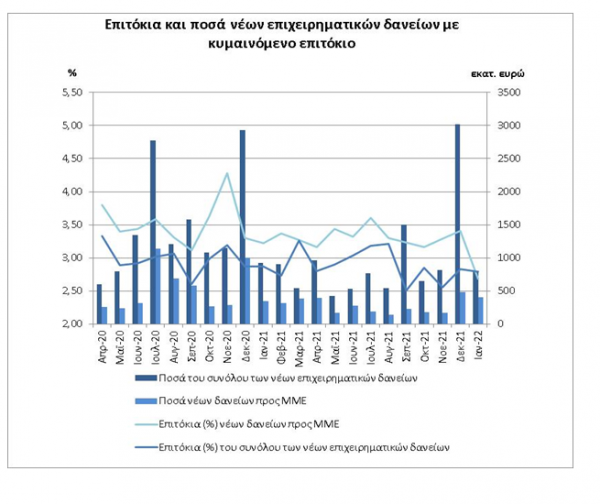

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 4 μονάδες βάσης, τον Ιανουάριο του 2022, και διαμορφώθηκε στο 2,79%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε κατά 72 μονάδες βάσης και διαμορφώθηκε στο 2,69% από 3,41% τον προηγούμενο μήνα.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 9 μονάδες βάσης στο 4,37%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 14 μονάδες βάσης στο 3,46% και για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 8 μονάδες βάσης στο 2,69%.

Επιτόκια στα υφιστάμενα υπόλοιπα καταθέσεων και δανείων σε ευρώ

Υφιστάμενες Καταθέσεις

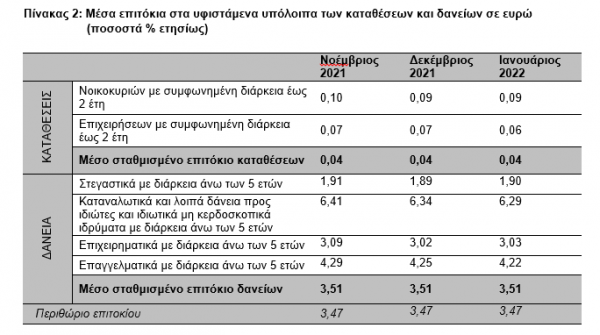

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,04%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά παρέμεινε αμετάβλητο στο 0,09%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,06%.

Υφιστάμενα Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων παρέμεινε αμετάβλητο στο 3,51%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 1,90%, ενώ το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα μειώθηκε κατά 5 μονάδες βάσης στο 6,29%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών, καθώς και το αντίστοιχο επιτόκιο των επαγγελματικών δανείων, παρέμειναν σχεδόν αμετάβλητα στο 3,03% και 4,22% αντίστοιχα.