Έως και 100 δισεκατομμύρια ευρώ εκτιμάται ότι εξοικονόμησαν οι Ευρωπαίοι καταναλωτές την περίοδο 2021-2023 από την ραγδαία ανάπτυξη των Ανανεώσιμων Πηγών Ενέργειας στη γηραιά ήπειρο, ιδίως μετά την εισβολή της Ρωσίας στην Ουκρανία και την εκτόξευση των τιμών του αερίου.

Φυσικό αέριο: Οι εκτιμήσεις της Κομισιόν για επάρκεια και τιμές τον χειμώνα του 2023 – 2024

Αυτό αναφέρει ο Διεθνής Οργανισμός Ενέργειας (International Energy Agency – ΙΕΑ) σε έκθεσή του αναφορικά με την πορεία των ΑΠΕ το 2023 και 2024, στην οποίαν υπογραμμίζεται ότι οι τιμές χονδρικής πώλησης ηλεκτρικής ενέργειας στην Ευρώπη θα ήταν 8% υψηλότερες το 2022 χωρίς την πρόσθετη δυναμικότητα ανανεώσιμων πηγών ενέργειας.

Όπως σημειώνεται, η πρόβλεψη για την προσθήκη δυναμικότητας ΑΠΕ στην Ευρώπη έχει αναθεωρηθεί προς τα πάνω κατά 40% σε σχέση με την περίοδο πριν την εισβολή της Ρωσίας στην Ουκρανία, κυρίως λόγω των παγιωμένων υψηλών τιμών ενέργειας που έχουν καταστήσει τα μικρής κλίμακας φωτοβολταϊκά θελτική επιλογή.

«Εκτός» 230 TWh από άνθρακα και αέριο

Αναλυτικά, με βάση την έκθεση του ΙΕΑ, οι χαμηλού κόστους νέες αιολικές και φωτοβολταϊκές εγκαταστάσεις – μέσω τον οποίων οι Ευρωπαίοι καταναλωτές αναμένεται να εξοικονομήσουν το προαναφερθέν ποσό των 100 δισ. ευρώ – «έχουν αντικαταστήσει περίπου 230 TWh ακριβής παραγωγής ενέργειας μέσω ορυκτών καυσίμων μετά την εισβολή της Ρωσίας στην Ουκρανία, οδηγώντας σε μείωση των τιμών χονδρικής πώλησης ηλεκτρικής ενέργειας σε όλες τις ευρωπαϊκές αγορές». Χωρίς αυτές τις προσθήκες δυναμικότητας, η μέση χονδρική τιμή της ηλεκτρικής ενέργειας στην Ευρωπαϊκή Ένωση το 2022 εκτιμάται ότι θα ήταν κατά 8% υψηλότερη.

Συνολικά το 2021 και το 2022 η Ευρωπαϊκή Ένωση πρόσθεσε σχεδόν 90 GW φωτοβολταϊκής και αιολικής ισχύος. Αυτή η δυναμικότητα έχει εκτοπίσει σχεδόν το 10% της παραγωγής από άνθρακα και φυσικό αέριο, εκτοπίζοντας τις πιο ακριβές μονάδες παραγωγής ενέργειας από την αγορά. Επιπλέον, άλλα 60 GW φωτοβολταϊκής και αιολικής ενέργειας αναμένεται να τεθούν σε λειτουργία το 2023, αυξάνοντας το ποσοστό αντικατάστασης του άνθρακα και του αερίου σε σχεδόν 20% φέτος.

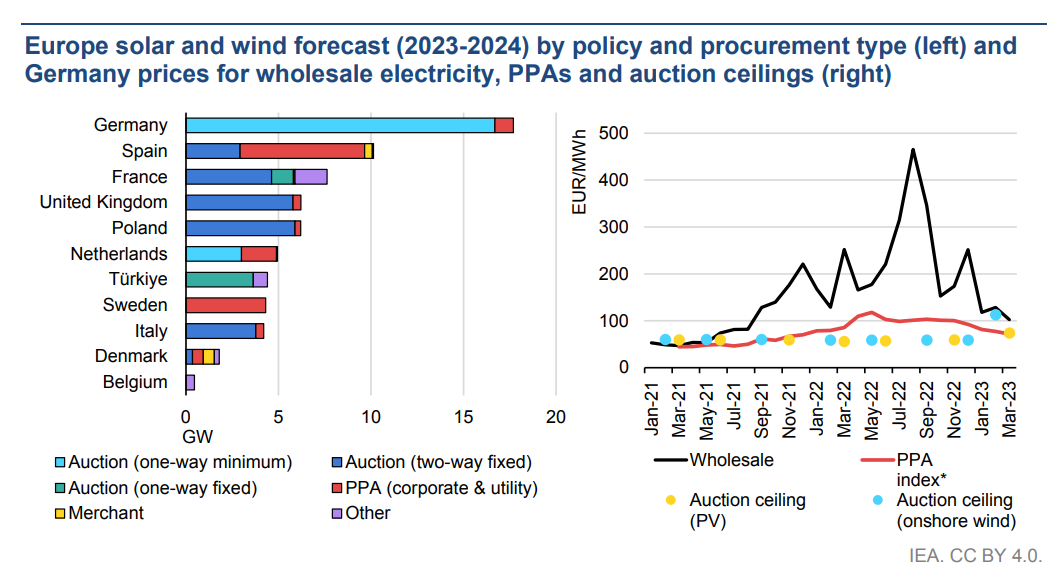

Βεβαίως οι ΑΠΕ μπόρεσαν να μετριάσουν αλλά όχι να ακυρώσουν τις συνέπειες από την εκτόξευση των τιμών ενέργειας το 2022 στην Ευρώπη, καθώς οι μειωμένες προμήθειες φυσικού αερίου συνοδεύτηκαν από χαμηλό πολλών ετών στα επίπεδα παραγωγής ενέργειας μέσω υδροηλεκτρικών και πυρηνικών σταθμών. Όπως σημειώνεται,« πό τον Ιανουάριο του 2021 έως τον Αύγουστο του 2022, η μέση μηνιαία τιμή του φυσικού αερίου δεκαπλασιάστηκε και η τιμή του λιθάνθρακα πενταπλασιάστηκε. Ως αποτέλεσμα, το κόστος παραγωγής ηλεκτρικής ενέργειας από φυσικό αέριο, το οποίο συνήθως καθορίζει την τιμή της ηλεκτρικής ενέργειας στις περισσότερες χονδρικές αγορές της ΕΕ, αυξήθηκε σε πρωτοφανή επίπεδα, φθάνοντας σχεδόν τα 800 EUR/MWh για τους αεριοστρόβιλους ανοικτού κύκλου (OCGT) και τα 500 EUR/MWh για τους αεριοστρόβιλους συνδυασμένου κύκλου (CCGT).» Ο τρόπος τιμολόγησης της ενέργειας στην ΕΕ, με το ακριβότερο καύσιμο να καθορίζει την τιμή, οδήγησε σε ανοδική κούρσα συνολικά τις τιμές του ρεύματος.

Σύμφωνα με τους υπολογισμούς του ΙΕΑ, χωρίς την αύξηση της φωτοβολταϊκής και αιολικής δυναμικότητας το 2021-2023, οι μέσες χονδρικές τιμές ηλεκτρικής ενέργειας θα ήταν υψηλότερες κατά περίπου 3% το 2021, 8% το 2022 και 15% το 2023.

Αύξηση κατά 38% της ισχύος από ΑΠΕ

Όπως σημειώνει ο ΙΕΑ, το συνολικό επενδυτικό κόστος για την ανάπτυξη φωτοβολταϊκής και αιολικής ισχύος κατά την περίοδο 2021-2023 αναμένεται να ανέλθει σε περίπου 200 δισεκατομμύρια ευρώ. Σχεδόν το 50% αυτού του επενδυτικού κόστους θα επιστραφεί πιθανότατα με τη μορφή εξοικονόμησης στους λογαριασμούς των καταναλωτών ηλεκτρικής ενέργειας ήδη από το τέλος του 2023, ενώ οι εν λόγω σταθμοί παραγωγής ενέργειας θα συνεχίσουν να παρέχουν οφέλη για τα επόμενα 20-25 χρόνια.

Συνολικά, λόγω και της επιτάχυνσης της πορείας απεξάρτησης από τα ορυκτά καύσιμα μετά την εισβολή της Ρωσίας στην Ουκρανία, η πρόβλεψη για τις προσθήκες ισχύος ΑΠΕ για το 2023 και το 2024 αναθεωρήθηκαν προς τα πάνω κατά 38% σε σύγκριση με τις προσδοκίες του ΙΕΑ πριν από τον πόλεμο, τον Δεκέμβριο του 2021.

Η αναθεώρηση οφείλεται κυρίως στην αύξηση των φωτοβολταϊκών. Στην Ευρωπαϊκή Ένωση τα οικιακά και εμπορικά φωτοβολταϊκά συστήματα αντιπροσωπεύουν το 74% της αύξησης των προβλέψεων του ΙΕΑ, με το μεγαλύτερο μέρος (82%) της αύξησης να προέρχεται από έξι βασικές αγορές: Γερμανία, Ισπανία, Ολλανδία, Γαλλία, Ιταλία και Σουηδία. Δ

Πάντως η επέκταση των ΑΠΕ, και κυρίως των φωτοβολταϊκών σταθμών, αντιμετωπίζει προκλήσεις όπως η αύξηση του κόστους του εξοπλισμού, ο πληθωρισμός και οι περιορισμοί στην αλυσίδα εφοδιασμού. Ζητήματα παρατηρούνται και στον τομέα της αδειοδότησης, με τις διαδικασίες – κατά τον ΙΕΑ – να κρίνονται χρονοβόρες στις περισσότερες χώρες του μπλοκ. Κατά τον Οργανισμό, σήμερα τουλάχιστον 59 GW χερσαίας αιολικής ισχύος καθυστερούν σε διάφορες διαδικασίες αδειοδότησης στην Ευρώπη. Από την Κομισιόν προωθούνται ήδη ρυθμίσεις για την απλοποίηση της αδειοδότησης έργων ΑΠΕ.

«Διψούν» τα υδροηλεκτρικά

Ερώτημα αποτελεί η πορεία της παραγωγής ενέργειας μέσω υδροηλεκτρικών σταθμών στην Ευρώπη, μετά την ξηρασία του 2022 – τη χειρότερη των τελευταίων 500 ετών. Η ευρωπαϊκή παραγωγή υδροηλεκτρικής ενέργειας μειώθηκε κατά 15% (80 TWh) το 2022 σε 460 TWh, υποχωρώντας στο χαμηλότερο επίπεδο από το 2004. «Οι διακυμάνσεις στην παραγωγή υδροηλεκτρικής ενέργειας είναι συνήθεις λόγω των φυσικών διακυμάνσεων στις βροχοπτώσεις, αλλά η περσινή πτώση ήταν η μεγαλύτερη ετήσια μείωση στην περιοχή από το 1990. Τέσσερις διαδοχικές βροχερές περίοδοι κάτω του μέσου όρου οδήγησαν σε συνθήκες ξηρασίας και μείωσαν τα επίπεδα των ταμιευτήρων», σημειώνει ο ΙΕΑ.

Η μειωμένη παραγωγή υδροηλεκτρικής ενέργειας είχε ως αποτέλεσμα να χρησιμοποιηθούν επιπλέον 13-14 δισ. κυβικά μέτρα φυσικού αερίου για την παραγωγή ηλεκτρικής ενέργειας πέρυσι. Ορισμένοι μεγάλοι φορείς εκμετάλλευσης υδροηλεκτρικής ενέργειας στην Ευρώπη υπέστησαν οικονομικές απώλειες, καθώς έπρεπε να επαναγοράσουν ενέργεια σε υψηλότερες τιμές για να ανταποκριθούν στις υποχρεώσεις τους.

Το 2023, η παραγωγή ηλεκτρικής ενέργειας από υδροηλεκτρικούς σταθμούς προβλέπεται να αυξηθεί κατά 3% σε ετήσια βάση (16 TWh), με βάση τα προκαταρκτικά στοιχεία για τους τρεις πρώτους μήνες του τρέχοντος έτους. Τα στοιχεία του πρώτου τριμήνου στην Ευρώπη είναι αυξημένα κατά 5% σε ετήσια βάση σε σχέση με το 2022, χάρη στην υψηλότερη παραγωγή από τις περιοχές της Ιβηρικής και των Βαλκανίων.

Πάντως, ενώ η παραγωγή το 2023 αναμένεται να αυξηθεί στις 480 TWh, αυτή εξακολουθεί να είναι κατά 9% χαμηλότερη από τον μέσο όρο των 10 ετών (530 TWh), καθώς οι συνθήκες ξηρασίας σε βασικές αγορές συνεχίστηκαν κατά τη διάρκεια του περασμένου χειμώνα. Η παραγωγή του πρώτου τριμήνου είναι μειωμένη σε ετήσια βάση στη Γαλλία, την Ιταλία και την Ελλάδα μετά τις χαμηλές βροχοπτώσεις. Ωστόσο, η παραγωγή θα εξαρτηθεί από τις βροχοπτώσεις που θα δεχτεί η Ευρώπη από τον Απρίλιο έως τον Δεκέμβριο, γεγονός που αποτελεί βασική αβεβαιότητα για την πρόβλεψη.

Θα αντικαταστήσουν οι ΑΠΕ το αέριο για θέρμανση και ψύξη;

Το επόμενο ερώτημα με το οποίο βρίσκεται αντιμέτωπη η Ευρώπη είναι κατά πόσο οι ΑΠΕ μπορούν να αντικαταστήσουν την κατανάλωση φυσικού αερίου για ψύξη και θέρμανση των κτηρίων της ΕΕ τα έτη 2023 και 2024.

Όπως αναφέρει ο ΙΕΑ, δεδομένου ότι η θέρμανση και η ψύξη είναι οι μεγαλύτεροι τελικοί χρήστες ενέργειας στον κτιριακό τομέα της ΕΕ, η ατμοσφαιρική θερμοκρασία είναι ο κύριος βραχυπρόθεσμος παράγοντας που καθορίζει τη ζήτηση ενέργειας στον κτιριακό τομέα του μπλοκ. Η άμεση και έμμεση χρήση ανανεώσιμων πηγών ενέργειας μέσω της ηλεκτρικής ενέργειας, σε συνδυασμό με τη μεγαλύτερη ενεργειακή απόδοση και την εξοικονόμηση, μπορεί να διαδραματίσει βασικό ρόλο στη μείωση της ζήτησης φυσικού αερίου στην ΕΕ βραχυπρόθεσμα.

Η ετήσια ζήτηση φυσικού αερίου στα κτίρια της ΕΕ, συμπεριλαμβανομένης της έμμεσης κατανάλωσης, κυμαίνεται από 150 δισ. κυβικά μέτρα έως 210 δισ. κυβικά μέτρα από το 2010. Ο αριθμός των ημερών θέρμανσης έχει επηρεάσει σε μεγάλο βαθμό τη ζήτηση αυτή, μαζί με τις τιμές και τη συμπεριφορά των καταναλωτών. Η περίοδος θέρμανσης 2022/23 ήταν η δεύτερη θερμότερη που έχει καταγραφεί στην Ευρωπαϊκή Ένωση, με μέση ατμοσφαιρική θερμοκρασία 1°C πάνω από τον προηγούμενο δεκαετή μέσο όρο και 9% λιγότερες ημέρες βαθμού θέρμανσης.

Υπό τις ίδιες συνθήκες, οι ήπιες αυτές χειμερινές συνθήκες θα συνεπάγονταν από μόνες τους μια εκτιμώμενη μείωση της κατανάλωσης φυσικού αερίου στα κτίρια κατά 7% σε σχέση με τους προηγούμενους χειμώνες. Συνεπώς, ο ήπιος αυτός καιρός μείωσε σημαντικά την πίεση στις αγορές φυσικού αερίου της ΕΕ το χειμώνα του 2022/23.

Όπως σημειώνει ο Οργανισμός, ενώ οι μακροπρόθεσμες κλιματικές τάσεις δείχνουν μια συνολική αύξηση της θερμοκρασίας, ένας σκληρός χειμώνας και ένα θερμό καλοκαίρι θα μπορούσαν να εντείνουν τη ζήτηση θέρμανσης και ψύξης στον κτιριακό τομέα της ΕΕ βραχυπρόθεσμα.

Σε κάθε περίπτωση, η ταχεία επέκταση της χρήσης τεχνολογιών ανανεώσιμων πηγών ενέργειας στα κτίρια μπορεί να μειώσει τη ζήτηση φυσικού αερίου στην ΕΕ και να συμβάλει στην ενεργειακή ασφάλεια του μπλοκ βραχυπρόθεσμα. Οι προβλεπόμενες σωρευτικές νέες εξελίξεις στην άμεση χρήση θερμότητας από ανανεώσιμες πηγές και η επέκταση της ηλεκτρικής ενέργειας από ανανεώσιμες πηγές μετά το 2022 θα εκτοπίσουν σχεδόν 8 δισ. κυβικά μέτρα της ετήσιας κατανάλωσης φυσικού αερίου της ΕΕ που σχετίζεται με τα κτίρια το 2023 και περισσότερα από 17 δισ. κυβικά μέτρα το 2024. Αυτό ισοδυναμεί με την αποφυγή εκπομπών άνω των 50 εκατ. τόνων CO2 το 2023-2024.