![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

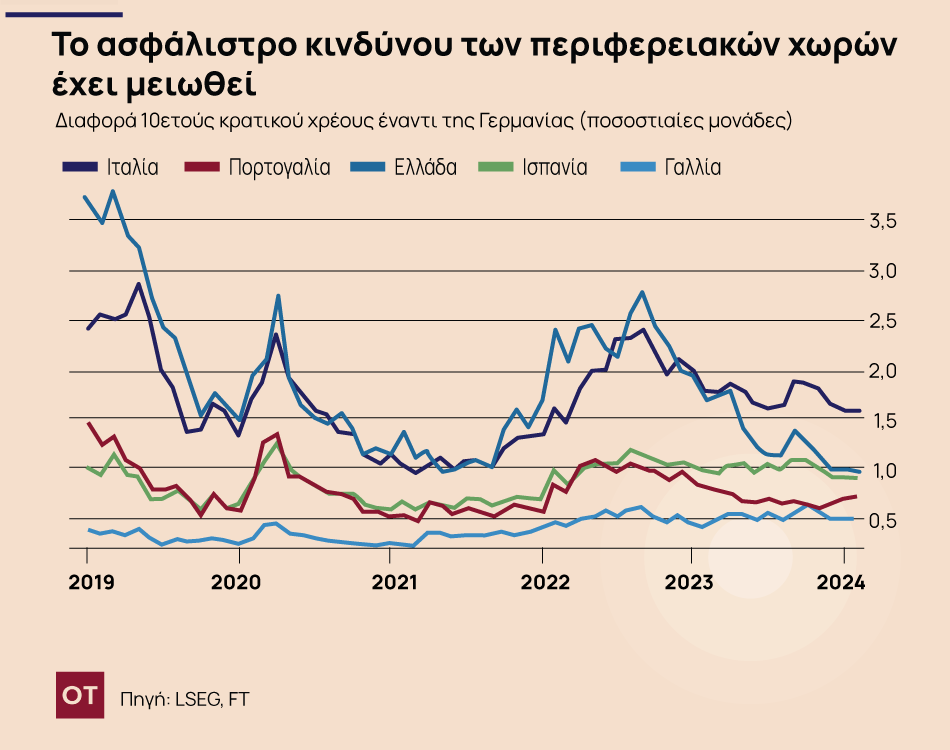

Καθώς τα spreads, που ορίζουν τις διαχωριστικές γραμμές μεταξύ των υψηλού ρίσκου και των ασφαλών ομολόγων, ξεθωριάζουν στην ευρωζώνη, οι επενδυτές δείχνουν να στρέφονται σε ορισμένες από τις χώρες με το μεγαλύτερο χρέος προκειμένου να κλειδώσουν τις ελκυστικές αποδόσεις που υπόσχονται.

Οι traders σταθμίζουν τη μείωση των δεικτών χρέους στην Ιταλία, στην Πορτογαλία, στην Ελλάδα και στην Ισπανία, λένε οι αναλυτές, σύμφωνα με τους FT. Μετά το εκτεταμένο ράλι των ομολόγων της ευρωζώνης στα τέλη του περασμένου έτους με τις ελπίδες για μειώσεις των επιτοκίων, αυτό βοήθησε να μειωθεί το spread της Ιταλίας και της Γερμανίας σε 1,56 ποσοστιαίες μονάδες, σχεδόν σε χαμηλό δύο ετών, όταν ενδεικτικά τον Οκτώβριο, η διαφορά ήταν μεγαλύτερη από 2 ποσοστιαίες μονάδες.

Ομόλογα: Σε υψηλό 7 εβδομάδων η απόδοση του γερμανικού 10ετούς εν αναμονή της ΕΚΤ

Το κλίμα αλλάζει

Η μείωση αυτών των περιθωρίων σηματοδοτεί μια σημαντική αλλαγή του κλίματος σε ολόκληρη τη ζώνη του ευρώ, αφότου η μακροχρόνια κρίση χρέους απείλησε το ενιαίο νόμισμα και οδήγησε χώρες όπως η Ελλάδα στην αγκαλιά των δανειστών.

Όπως δήλωσε χαρακτηριστικά ο Aman Basal της Citi, επικεφαλής στρατηγικής για την Ευρώπη, «το 2024 θα είναι η χρονιά κατά την οποία τα όρια μεταξύ πυρήνα [της ευρωζώνης] και περιφέρειας θα θολώσουν».

Ο ίδιος επεσήμανε τη μείωση του χρέους στα επίπεδα του ΑΕΠ μεταξύ των περιφερειακών χωρών και την υψηλότερη καθαρή έκδοση χρέους σε πάλαι ποτέ ισχυρές οικονομίες όπως Γαλλία και τη Γερμανία.

Ο Christian Kopf, επικεφαλής σταθερού εισοδήματος στη Union Investment, τον τρίτο μεγαλύτερο διαχειριστή περιουσιακών στοιχείων της Γερμανίας, ανέφερε απέφερε μεγάλο όφελος η αγορά χρέους της Ελλάδας και της Πορτογαλίας, προσθέτοντας ότι πλέον οι δείκτες του δημόσιου χρέους τους πέφτουν, κάτι το οποίο ενισχύει τη φερεγγυότητά τους.

Ενδεικτική είναι και η πρόβλεψη του ΔΝΤ ότι το χρέος προς το ΑΕΠ θα αυξηθεί στη Γαλλία και στο Βέλγιο τα επόμενα δύο χρόνια, αλλά θα μειωθεί σημαντικά στην Ελλάδα και στην Πορτογαλία, με μέτρια πτώση να προβλέπεται και στην Ιταλία και την Ισπανία.

Οι καλύτερες επιδόσεις της περιφέρειας

Και, μπορεί οι αγορές να προβλέπουν ότι εντός του έτους θα αρχίσει η μείωση των επιτοκίων, το επιτόκιο όμως αυτήν τη στιγμή παραμένει στο 4%. Αυτό, όμως, δεν εμπόδισε την Ισπανία, την Ελλάδα και την Πορτογαλία να πετύχουν υψηλότερη οικονομική ανάπτυξη σε σχέση με τη Γερμανία ή τη Γαλλία, σημειώνουν οι αναλυτές.

«Η Ισπανία και η Πορτογαλία έχουν υποφέρει λιγότερο από τον αντίκτυπο του πολέμου στην Ουκρανία, καθώς η Ιβηρική χερσόνησος εξαρτιόταν λιγότερο από τις εισαγωγές ενέργειας από τη Ρωσία, ενώ το κοινό πρόγραμμα έκδοσης χρέους της ΕΕ Next Generation έχει ωφελήσει περισσότερο τις μικρότερες χώρες», εξηγεί ο Oliver Eichmann, της DWS.

Η μείωση των spreads έρχεται παρά την ανακοίνωση της ΕΚΤ ότι θα σταματήσει να αγοράζει κρατικό χρέος νωρίτερα από το προγραμματισμένο και την έκρηξη πωλήσεων που παρατηρήθηκε στα ομόλογα αυτόν τον μήνα.

Και, ενώ η Citi προβλέπει ότι το χρέος της ευρωζώνης αυτόν τον μήνα θα φτάσει στο ρεκόρ των 165 δισ. ευρώ, 13% υψηλότερο σε ετήσια βάση, η ζήτηση παρέμεινε ισχυρή καθώς οι αγορές στοιχηματίζουν ότι η ΕΚΤ θα μειώσει τα επιτόκια φέτος, με την Ισπανία να επιτυγχάνει το μεγαλύτερο βιβλίο παραγγελιών για κρατικό ομόλογο στις 10 Ιανουαρίου, ενώ η Ιταλία έλαβε 91 δισ. ευρώ σε προσφορές για 30ετή ομόλογα, τα περισσότερα από τις αρχές του 2021.

Το παράδειγμα της Γαλλίας

Την ίδια στιγμή, η Γαλλία να οδηγείται προς την έκδοση ομολόγων ρεκόρ 140 δισ. ευρώ φέτος. Μάλιστα, σύμφωνα με τον Tomasz Wieladek, επικεφαλής οικονομολόγος στην T Rowe Price, «η Γαλλία κινείται αργά από μια οικονομία πυρήνα σε μια περιφερειακή οικονομία όσον αφορά την ευπάθεια του δημοσιονομικού».

Το ετήσιο δημοσιονομικό έλλειμμα της Γαλλίας ήταν 4,8% του ΑΕΠ το τρίτο τρίμηνο του περασμένου έτους, από 4,4% το δεύτερο τρίμηνο, ενώ η Πορτογαλία, η Ελλάδα και η Ιρλανδία παρουσίασαν πλεόνασμα η καθεμία.

Η Mary-Therese Barton, επικεφαλής επενδύσεων για το σταθερό εισόδημα της Pictet Asset Management, είπε στους FT ότι αναμένει συνεχή σύγκλιση του κόστους δανεισμού της ευρωζώνης φέτος λόγω της «συλλογικότητας του κινδύνου» σε ολόκληρο το μπλοκ, παράλληλα με την αυξανόμενη πίεση για ενίσχυση των δαπανών για άμυνα και ενεργειακή μετάβαση στις μεγαλύτερες οικονομίες της ευρωζώνης.

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)