Καταρχάς, θα πρέπει να διευκρινιστεί ότι η διαφορά της απόδοσης στη λήξη μεταξύ ενός ομολόγου 2ετίας είναι “συνήθως” και “λογικά” χαμηλότερη από εκείνη ενός 10ετούς.

Και γενικεύοντας, συνήθως τα ομόλογα κοντινής (και μάλιστα τόσο κοντινής) ωρίμανσης είναι λογικό να αποδίδουν λιγότερο από εκείνα μακρινής, μιας και -πλην άλλων- θεωρητικά ενέχουν λιγότερους κινδύνους.

Ώστε και το ασφάλιστρο κινδύνου, να είναι χαμηλότερο.

Αυτό επιβεβαιώνεται σε αυτήν τη φάση και από την αντίστοιχη συμπεριφορά των ευρωπαϊκών ομολόγων, όπως είδαμε σε αντίστοιχο άρθρο.

Η συνθήκη αυτή καθορίζεται από τους παίκτες στη δευτερογενή αγορά, μιας και η τιμή της ομολογίας (ως προσδιοριστικός παράγοντας της τελικής απόδοσης στη λήξη) καθορίζεται εξ αυτών.

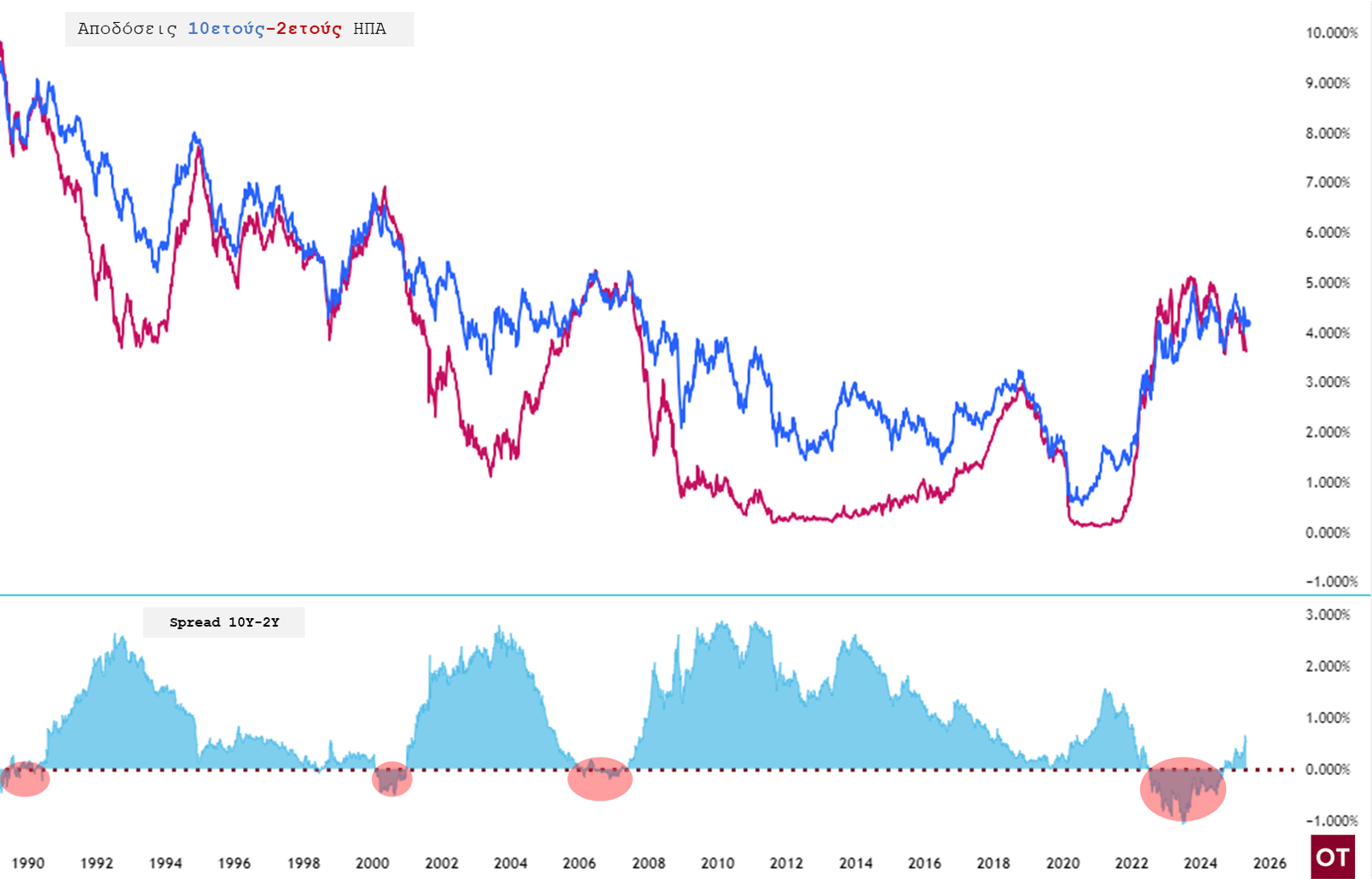

Και κάποιες φορές, ενδέχεται να παρουσιαστούν στρεβλώσεις (γνωστές ως αντιστροφή καμπύλης), ώστε να συμβαίνει το παράδοξο να πωλούνται ακριβότερα τα 2ετή κρατικά ομόλογα (ή έστω τα κοντινότερης ωρίμανσης) από τα 10ετή.

Στο παρακάτω διάγραμμα φαίνεται ότι κάτι τέτοιο συμβαίνει σπάνια, διαρκεί λίγο καιρό, και (το σημαντικότερο) η ένταση της στρέβλωσης, δηλαδή η διαφορά μεταξύ των αποδόσεων είναι μικρή. Εκτός από την πρόσφατη περίοδο…

Όπως μπορεί κανείς να δει, η περασμένη διετία χαρακτηρίστηκε από τη μεγαλύτερη στρέβλωση της τελευταίας 35ετίας, απότοκο μιας εξίσου σπάνιας πληθωριστικής πίεσης, με τον πληθωρισμό ΥοΥ των ΗΠΑ να άγγιξε το υψηλό 40ετίας, στο 8,6%.

Και είναι λογικό, όταν συμβαίνουν τέτοιες ακραίες καταστάσεις, οι επενδυτές να αποστρέφονται τα ομόλογα κοντινής ωρίμανσης (άρα να αυξάνεται η απόδοσή τους) λόγω ευαισθησίας στα επιτόκια βάσει τροποποιημένης διάρκειας και καμπυλότητας.

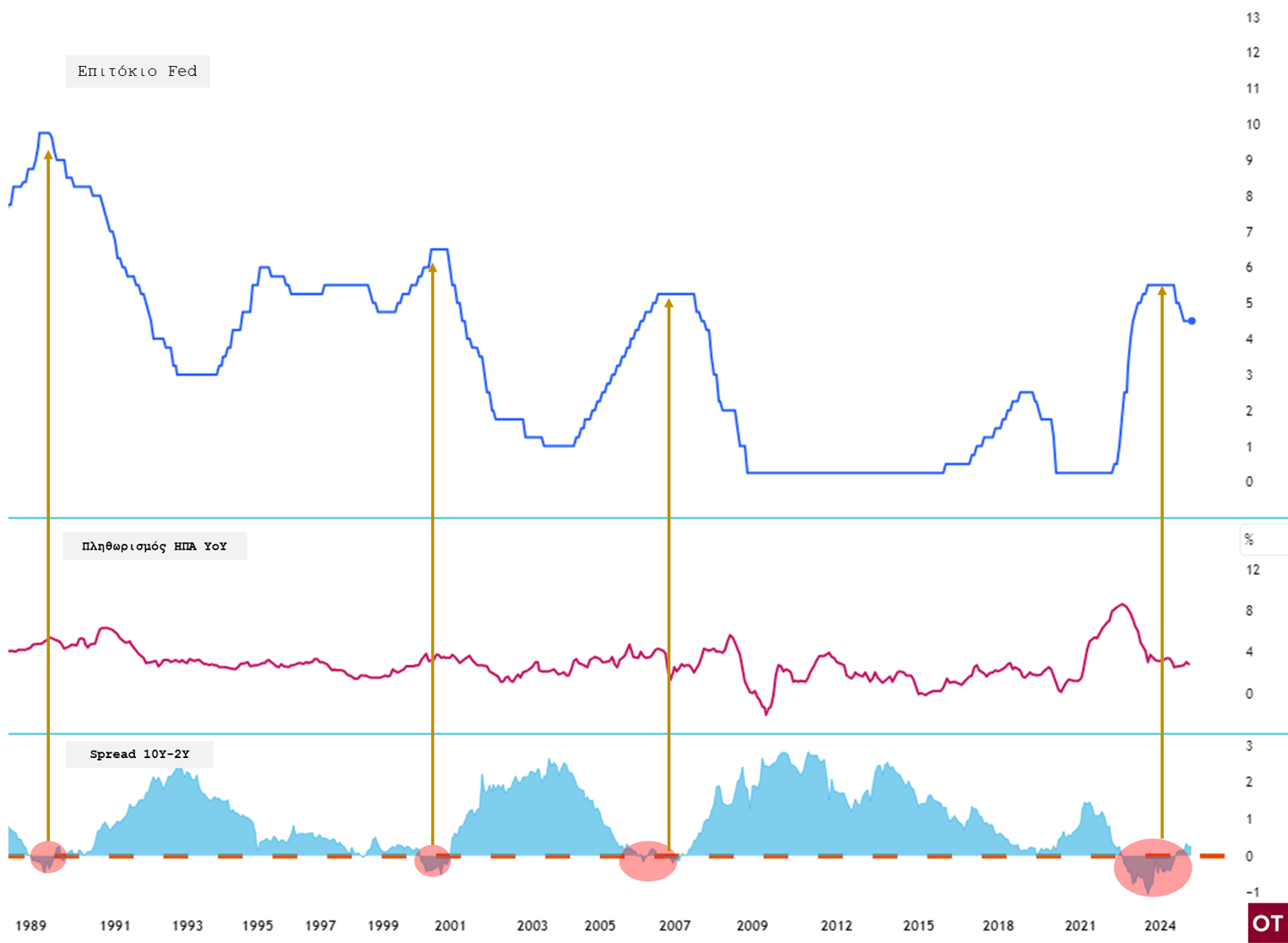

Τί μας χρησιμεύει αυτό; Πλέον, και μετά από 2 έτη, το spread 10Υ-2Υ έχει επανέλθει θετικό, παρά τα όσα συμβαίνουν το τελευταίο διάστημα στις ΗΠΑ. Με άλλα λόγια, η αγορά ομολόγων προεξοφλεί επαναφορά των επιτοκίων των ΗΠΑ σε πρότερα, χαμηλότερα επίπεδα, εξομαλύνοντας προφανώς και τις προβλέψεις τους για την απόδοση των ομολόγων.

Αν παρατηρήσει κανείς, η επαναφορά του spread σε θετικό έδαφος συνοδεύεται πάντα από μειωτική τάση στους επόμενους μήνες των επιτοκίων αναφοράς της Fed:

Μένει μόνο να δούμε πόσο δίκιο έχουν οι επενδυτές στην αγορά ομολόγων, που “τολμούν” να προεξοφλήσουν κάτι τέτοιο. Διότι προς το παρόν, τα φαινόμενα δεν δείχνουν ότι η Fed θα μπορέσει να επέμβει δραστικά στα επιτόκιά της στους επομενους μήνες, ελέω της αναταραχής στο παγκόσμιο εμπόριο που προεκλήθη από την άναρχη επιβολή δασμών (ή έστω την ανακοίνωση για κάτι τέτοιο). Η παρούσα συνθήκη είναι ρευστή, κυρίως διότι εξαρτάται από αποφάσεις ενός προσώπου ή επιτελείου και όχι από πραγματικά γεγονότα. Και ο Trump, γνωστός για τα παζάρια και την εκκεντρική συμπεριφορά του, δημιουργεί αυτήν την αναστάτωση με κάποιον απώτερο σκοπό (ελπίζουμε), χωρίς να θέλει να πλήξει απευθείας τα συμφέροντα των ΗΠΑ.

Η Fed δεν μπορεί να μειώσει σε αυτήν τη φάση τα επιτόκια διότι πολύ απλά, η δασμολογική πολιτική οδηγεί ευχερώς στο συμπέρασμα εμφάνισης νέων πληθωριστικών πιέσεων, μιας και ποτέ ο προστατευτισμός δεν έρχεται μόνος του, αλλά συνοδεύεται από αύξηση τιμών και υποτίμηση του εγχώριου νομίσματος. Κάτι που επίσης έχει ήδη λάβει χώρα, με το δολάριο ΗΠΑ σε χαμηλά τριετίας για τον δείκτη DX έναντι των άλλων βασικών νομισμάτων, ενώ και η ισοτιμία του ευρώ έχει ανέλθει σε αντίστοιχα υψηλά τριετίας, στα 1,135 ανά δολάριο.

Επομένως, απαιτείται υπομονή στις επενδυτικές αποφάσεις. Προς το παρόν, τα ομόλογα συντηρούν τις υψηλές τους αποδόσεις, όντας ελκυστικά (4,1% το 10ετές, 4,2% το έντοκο 13 εβδομάδων των ΗΠΑ), ειδικά αν αναλογιστεί κανείς τον σημαντικότερο κίνδυνο που (δεν) έχουν, αυτόν του εκδότη σε απευκταίο πιστωτικό γεγονός των ΗΠΑ, ενώ υπενθυμίζεται ότι για τους Έλληνες επενδυτές, πρέπει να προσεχθεί η συναλλαγματική ισοτιμία, διότι η αγορά αμερικανικού ομολόγου εμπεριέχει ενδογενή αγορά δολαρίου ΗΠΑ.

![Ακίνητα: Ανάρπαστα μικρά και μεσαία διαμερίσματα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/02/akinita-1-1536x1024-1.jpg)