Η αύξηση των καταθέσεων και των στεγαστικών δανείων βάζουν την αγορά ακινήτων σε μία νέα φάση όπου σύμφωνα με παράγοντες της αγοράς ενδεχομένως να αποτελέσουν καθοριστικό παράγοντα αύξησης της ζήτησης και των τιμών. Τα τραπεζικά ιδρύματα από το 2019 έχουν ξεκινήσει δυναμικά την διαφήμιση για τη χορήγηση στεγαστικών δανείων, ενώ φαίνεται να στοχεύουν στο μερίδιο «αγοράς» της χορήγησης στεγαστικών δανείων εκμεταλλευόμενοι την αύξηση των καταθέσεων κατά περίπου 24 δισ. ευρώ εν μέσω πανδημίας.

Τα τραπεζικά ιδρύματα σχεδιάζουν νέα μοντέλα στεγαστικών δανείων με ευνοϊκούς όρους επιτοκίων, ασφαλιστικές καλύψεις, μικρή ιδία συμμετοχή αλλά και την εν δυνάμει εφαρμογή του leasing σε ιδιώτες. Σύμφωνα με τον Πανελλαδικό Δίκτυο E-Real Estates, τα κριτήρια χορήγησης στεγαστικών δανείων είναι περισσότερο «σκληρά» σε σχέση με το παρελθόν, καθώς και το ποσοστό χρηματοδότης του ακινήτου να μη διαμορφώνεται πλέον στο 100% ή/και στο 120% της αξίας όπως στο παρελθόν, αλλά να απαιτείται ένα ποσοστό 20%-30% ως ίδια συμμετοχή επί της τιμής αγοράς του ακινήτου για να χορηγηθεί το στεγαστικό δάνειο.

Δάνειο ή ενοίκιο;

Σύμφωνα με τον Θεμιστοκλή Μπάκα, Πρόεδρο Πανελλαδικού Δικτύου E-Real Estates, αν ο ενδιαφερόμενος διαθέσει ο ίδιος το 25% της αξίας αγοράς του ακινήτου και δανειοδοτηθεί το υπόλοιπο 75% τότε σε πολλές περιπτώσεις η μηνιαία δόση του στεγαστικού δανείου διάρκειας 30 ετών, διαμορφώνεται ακόμη και στο 50% του μηνιαίου μισθώματος, αν μίσθωνε το συγκεκριμένο ακίνητο που ενδιαφέρεται να αγοράσει. Γενικότερα υπάρχουν πολλές περιπτώσεις που η δόση του δανείου ακόμη και στη περίπτωση 100% χρηματοδότησης ( σήμερα οι τράπεζες δανειοδοτούν το 75 % της αξίας ), είναι μικρότερη από το μηνιαίο μίσθωμα μετά την ραγδαία αύξηση των μισθωμάτων τα τελευταία χρόνια .

Κάνοντας την ακτινογραφία όσων αναζητούν ακίνητο, το μεγαλύτερο ποσοστό των αγοραστών ακινήτων με στόχο την ιδιοκατοίκηση και που δανειοδοτούνται είναι ένστολοι ή/και δημόσιοι υπάλληλοι ηλικίας έως 45 ετών.

Σύμφωνα με τον κ. Μπάκα η ιδία συμμετοχή προέρχεται κυρίως από το οικογενειακό περιβάλλον, ιδιαίτερα αν πρόκειται για νέα ζευγάρια ή από τη πώληση ακινήτου κυρίως στη περιοχή καταγωγής τους. «Η αύξηση των καταθέσεων σε συνδυασμό με την αύξηση των στεγαστικών δανείων, ενδεχομένως να τροφοδοτήσουν την αγορά ακινήτων και αποτελέσει καθοριστικό παράγοντα αύξησης τόσο της ζήτησης όσο και των τιμών πώλησης», σχολιάζει ο κ. Μπάκας.

Τα στεγαστικά δάνεια τη χρονική περίοδο 2005-2009

Τη χρονική περίοδο 2005-2009 το ύψος του μέσου στεγαστικού δανείου ήταν 110.000 € (συν 30.000€ – 40.000€ το επισκευαστικό για να καλυφθεί το ποσό αγοράς) με το μέσο εμβαδόν της κατοικίας των δανειοληπτών 97 τμ, κυρίως ακίνητα νεόδμητα έως 5-10 ετών.

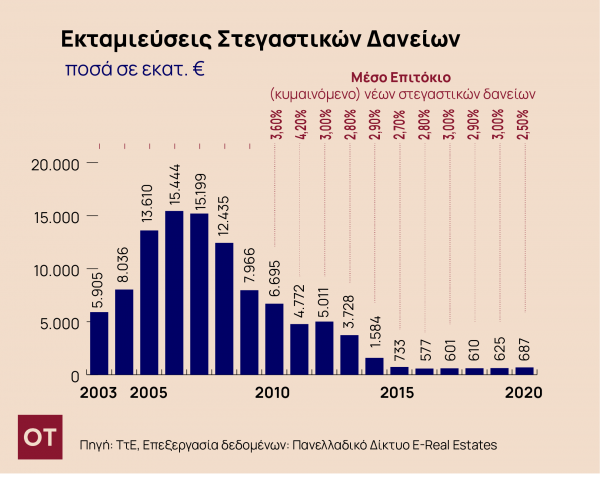

Το 2005, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates το ύψος έκδοσης στεγαστικών δανείων 13,610 δισ. ευρώ και συμπίπτει με τις 56.000 νέες οικοδομικές άδειες που αντιστοιχούσαν σε 195.000 νέες κατοικίες. Το αντίστοιχο χρονικό διάστημα το ελάχιστο κόστος αγοράς νεόδμητης κατοικίας μεταξύ 80 τμ. και 90 τμ. κυμαινόταν μεταξύ 160.000 και 180.000 ευρώ, χωρίς στο ποσό αυτό να περιλαμβάνονται συμβολαιογραφικά, δικηγορικά και λοιπά έξοδα.

Το 2006 , σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates το ποσοστό στεγαστικών δανείων με διάρκεια αποπληρωμής άνω των 26 χρόνων ήταν στο 13%, ενώ αυτά της 15ετούς διάρκειας ήταν στο 39%. Ενώ, η πιο δημοφιλής διάρκεια αποπληρωμής, που κάλυπτε το 48% των περιπτώσεων, ήταν αυτή μεταξύ των 16 και 25 ετών. Οι δανειολήπτες κατά 42% ήταν παντρεμένοι με παιδιά, εκ των οποίων το 7% νιόπαντροι.

Το προφίλ των δανειοληπτών το 2005-2009

Μέχρι 15.000 ευρώ ετήσιο εισόδημα > 30%

Από 15.000 – 30.000 ευρώ ετήσιο εισόδημα > 25%

Άνω των 30.000 ευρώ ετήσιο εισόδημα > 45%

Το προφίλ του δανειολήπτη/στεγαστικού δανείου το 2019

Οι εν δυνάμει δανειολήπτες, όπως αναφέρουν παράγοντες της αγοράς, ακόμα και όταν πληρούν τα κριτήρια είναι πολύ πιο επιφυλακτικοί για ψυχολογικούς λόγους, ενώ οι τράπεζες είναι πολύ πιο αυστηρές για να μη βρεθούν αντιμέτωπες με νέα γενιά «κόκκινων» δανείων.

Το 2019, σύμφωνα με τα στοιχεία, εκδόθηκαν περίπου με 9.500 νέα στεγαστικά δάνεια ύψους 625 εκατ., με μέσο ύψος δανείου περίπου 65.000 ευρώ. Σύμφωνα με τον κ. Μπάκα, πλέον καμία τράπεζα δεν χρηματοδοτεί πια στο 100% την αγορά ακινήτου, όπως στο παρελθόν που συχνά στο στεγαστικό προστίθετο ένα επισκευαστικό κι ένα καταναλωτικό, για να συμπληρωθεί το ποσό αγοράς. Έτσι, πρόσβαση σε δανεισμό για την αγορά κατοικίας έχουν μόνο όσοι έχουν επαρκείς αποταμιεύσεις, ώστε να καλύψουν το 25%-30% του τιμήματος. Και φυσικά η μηνιαία δόση του δανείου πρέπει να αντιστοιχεί στο 30%-40% του μηνιαίου εισοδήματός τους.

Το προφίλ του δανειολήπτη το 2020

Ο δανειολήπτης του 2020, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates , είναι περίπου 40-45 ετών, νιόπαντρος που η ιδία συμμετοχή είναι προϊόν δώρων από τους συγγενείς – φίλους και τις οικογενειακές οικονομίες. Δεν είναι λίγοι οι δανειολήπτες με παιδιά έως 10 ετών που η ιδία συμμετοχή στην αγορά ακινήτου προέρχεται από πώληση ήδη υπάρχον ακινήτου στην επαρχία ή/και σε οικογενειακές οικονομίες.

Το 60% των δανειοληπτών, επίσης, δεν έχουν πάρει ποτέ κάποιας μορφής δάνειο από τράπεζες. Σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates, με το μέσο δάνειο στις 65.000€ και με συμμετοχή στην αξία αγοράς του ακινήτου 25%-30% ανάλογα με το προφίλ του δανειολήπτη, θα πρέπει το ακίνητο να μην ξεπερνά τις 85.000€-95.000€.

Μετά τις ραγδαίες αυξήσεις στις ζητούμενες τιμές πώλησης των ακινήτων τα τελευταία 2 χρόνια, σύμφωνα με τον κ. Μπάκα, ο ενδιαφερόμενος αγοραστής, θα πρέπει να επιλέξει ακίνητα από 40 έως 55 ετών στα προάστια της Αττικής, ενώ νεότερα ηλικιακά ακίνητα μπορεί να αναζητήσει στο Υπόλοιπο Αττικής όπως στο Μαρκόπουλο, Ωρωπό και Σπάτα.

Το προφίλ του δανείου το 2020

Το 2020, σύμφωνα με στοιχεία των Τραπεζικών ιδρυμάτων, αυξήθηκε το μέσο δάνειο από τις 65.000€ που ήταν το 2019, στις 75.000€ το 2020. Παράλληλα, η μέση αξία των ακινήτων που αποκτήθηκαν με τραπεζικό δανεισμό διαμορφώθηκε στα επίπεδα των 125.000€, έναντι των 85.000€-95.000€ το 2019.

Τα παραπάνω δεδομένα, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates , καταγράφουν ότι στην πλειονότητα τους οι υποψήφιοι αγοραστές διέθεταν ένα σημαντικό μέρος του τιμήματος, διότι βάση των στοιχείων των τραπεζών το μέσο ποσοστό δανειοδότησης επί της αξίας του ακινήτου διαμορφώθηκε στο 60%. Ο υποψήφιος αγοραστής διέθετε το 40% ως ιδία συμμετοχή, ενώ θα μπορούσε βάση των τραπεζικών κριτηρίων να διαθέσει μόνο το 20%. Το υψηλό ποσοστό ιδίας συμμετοχής των υποψηφίων αγοραστών, αποδεικνύει ότι οι νέοι δανειολήπτες επιθυμούν να μειώσουν το κόστος χρηματοδότησης καθώς και το ρίσκο που αναλαμβάνουν.

Αν ο ενδιαφερόμενος αγοραστής, σύμφωνα με το Πανελλαδικό Δίκτυο Ε-Real Estates , επιθυμεί να στεγάσει την οικογένεια του σε διαμέρισμα άνω των 75τμ έναντι 125.000€, θα πρέπει να επιλέξει ακίνητα άνω των 30 ετών, ενώ νεότερα ηλικιακά ακίνητα μπορεί να αναζητήσει στο υπόλοιπο Αττικής, σε περιοχές όπως στον Ωρωπό, Κερατέα, Μαρκόπουλο, Πόρτο Ράφτη, Παλλήνη, Παιανία, Λαύριο, Κερατέα και στα Σπάτα.

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar-300x300.jpg)

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)

![Ακρίβεια: «Γονατίζει» τα νοικοκυριά [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-121.png)