Στο «ραντάρ» της Εφορίας βρίσκονται οι φορολογούμενοι που προχωρούν σε γονικές παροχές χρηματικών ποσών μέχρι 800.000 ευρώ, με τους εφοριακούς να αναζητούν όσους έχουν υποβάλει με email τη δήλωση της δωρεάς, χωρίς να φαίνεται ότι η μεταβίβαση των χρημάτων έχει πραγματοποιηθεί μέσω τραπεζικών λογαριασμών.

Με την ενεργοποίηση από την 1η Οκτωβρίου 2021 της ρύθμισης που προβλέπει αφορολόγητο όριο 800.000 ευρώ για γονικές παροχές και δωρεές σε συγγενείς της α’ κατηγορίας (γονείς, παιδιά, σύζυγοι, παππούδες, γιαγιάδες, εγγόνια) χιλιάδες φορολογούμενοι έσπευσαν να υποβάλουν δηλώσεις, δωρίζοντας στα παιδιά τους, τα εγγόνια τους ή τους γονείς τους χρηματικά ποσά, χωρίς να πληρώσουν ούτε ένα ευρώ φόρο.

Ωστόσο, ο πρώτος έλεγχος των δηλώσεων που υποβλήθηκαν με email στην Εφορία έδειξε ότι σε αρκετές περιπτώσεις οι φορολογούμενοι ενώ έχουν δηλώσει τα χρηματικά ποσά που αλλάζουν χέρια, δεν έχουν συνυποβάλει με τη δήλωση το παραστατικό της τράπεζας που αποδεικνύει ότι η μεταφορά των χρημάτων έγινε μέσω τραπεζικών λογαριασμών.

Μόλις εκδοθεί η εγκύκλιος η οποία θα ξεκαθαρίζει το νέο τοπίο στις γονικές παροχές και δωρεές που διαμορφώθηκε μετά την αύξηση του αφορολογήτου ορίου στις 800.000 ευρώ, η Εφορία θα καλέσει τους φορολογουμένους που δώρισαν χρήματα να προσκομίσουν το αποδεικτικό της τράπεζας που «ξέχασαν» να συνυποβάλουν με τη δήλωση της γονικής παροχής.

Στις περιπτώσεις που θα αποδειχθεί ότι η μεταβίβαση των χρημάτων δεν έχει γίνει μέσω τραπεζικού λογαριασμού αλλά σε μετρητά από το… στρώμα, τότε οι φορολογούμενοι θα έρθουν αντιμέτωποι με την επιβολή φόρου 10% από το πρώτο ευρώ.

Τα «μυστικά»

Οι φορολογούμενοι για να αποφύγουν τους μπελάδες με την Εφορία κατά τη γονική παροχή χρηματικών ποσών θα πρέπει να γνωρίζουν τα εξής:

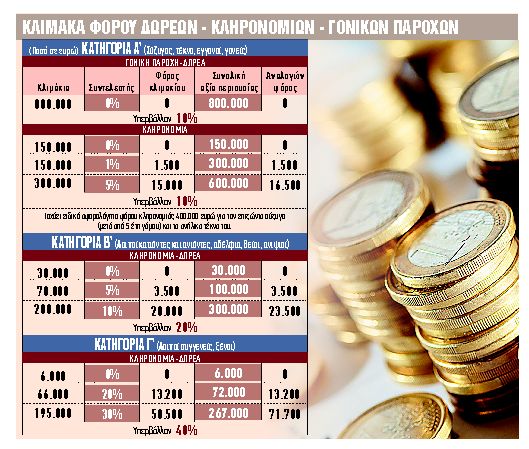

1.Από την 1η Οκτωβρίου 2021 καταργήθηκε η υποχρέωση καταβολής φόρου 10% για οποιαδήποτε γονική παροχή ή για οποιαδήποτε δωρεά χρηματικού ποσού μεταξύ συζύγων ή από παππού – γιαγιά σε εγγόνι, εφόσον σε κάθε περίπτωση το δωριζόμενο ποσό δεν υπερβαίνει τις 800.000 ευρώ.

Αν το δωριζόμενο ποσό υπερβαίνει τις 800.000 ευρώ, τότε φορολογείται με 10% μόνο το τμήμα του πάνω από τις 800.000 ευρώ (π.χ. σε γονική παροχή 900.000 ευρώ θα οφείλεται φόρος 10.000 ευρώ που αντιστοιχεί στο 10% του υπερβάλλοντος ποσού των 100.000 ευρώ).

2. Γονική παροχή ή δωρεά χρηματικών ποσών προς συγγενείς πρώτης κατηγορίας διενεργείται με μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων. Δηλαδή τα χρήματα θα πρέπει να είναι κατατεθειμένα σε τραπεζικό λογαριασμό.

3. Δεν υπάρχει απαλλαγή και φορολογούνται με συντελεστή 10% από το πρώτο ευρώ οι γονικές παροχές μετρητών (χρήματα που βρίσκονται… σε στρώμα, σεντούκι κ.λπ.).

4. Οι γονείς μπορούν πλέον χωρίς καμία επιβάρυνση να δίνουν στα παιδιά τους χρηματικά ποσά μεγάλου ύψους προκειμένου εκείνα να αγοράσουν σπίτια, οικόπεδα, αυτοκίνητα με πλήρη κάλυψη του «πόθεν έσχες» και των τεκμηρίων διαβίωσης της Εφορίας.

Τα παιδιά δηλαδή θα μπορούν να επικαλούνται τις αφορολόγητες δωρεές των χρηματικών ποσών από τους γονείς τους και να καλύπτουν νόμιμα τα τεκμήρια απόκτησης των συγκεκριμένων περιουσιακών στοιχείων αλλά και τα τεκμήρια διαβίωσης. Κι αν έχουν και πολύ χαμηλά δικά τους εισοδήματα δεν θα πληρώνουν φόρο εισοδήματος.

5. Οι φορολογούμενοι που δίνουν τα χρήματα (οι γονείς, οι παππούδες ή οι γιαγιάδες κ.λπ.) θα πρέπει να προσέξουν ώστε να καλύπτουν τα δωριζόμενα ποσά με βάση τα αποκτηθέντα εισοδήματα και έσοδά τους, διότι οι συγκεκριμένες παροχές και δωρεές θεωρούνται γι’ αυτούς τεκμήρια και κινδυνεύουν να φορολογηθούν για τα χρήματα που δωρίζουν.

Σε επόμενη φάση η Εφορία σχεδιάζει να προχωρήσει σε ελέγχους και διασταυρώσεις για να εντοπίσει όσους έχουν μεταβιβάσουν χρηματικά ποσά για τα οποία δεν αποδεικνύεται ο νόμιμος τρόπος απόκτησής τους.

Για τον λόγο αυτόν απαιτείται προσοχή ως προς τη δωρεά ειδικά χρημάτων, διότι θα πρέπει ο δωρητής να δικαιολογεί πόθεν έσχες προκειμένου να κάνει τη δωρεά του ποσού.

6. Για να μπορέσει κάποιος να κάνει στη φορολογική του δήλωση χρήση ποσού που έχει προέλθει από δωρεά ώστε να καλύψει τεκμήρια, αυτή θα πρέπει να δηλωθεί μέχρι την 31η Δεκεμβρίου 2021.

Μόνο ηλεκτρονικά

Τέλος στις επισκέψεις στην Εφορία για γονικές παροχές και δωρεές ετοιμάζεται να βάλει η ΑΑΔΕ. Μέχρι το τέλος Δεκεμβρίου αναμένεται να ανοίξει την πλατφόρμα myProperty για την ηλεκτρονική υποβολή των δηλώσεων φόρου γονικής παροχής και δωρεών.

Οπως ισχύει για τις μεταβιβάσεις ακινήτων, με την ηλεκτρονική υποβολή της δήλωσης θα γίνεται έλεγχος και θα εκδίδεται αυτόματα η ταυτότητα οφειλής με το ποσό του φόρου γονικής παροχής ή δωρεάς που θα πρέπει να πληρώσουν οι φορολογούμενοι στην περίπτωση μεταβίβασης περιουσίας η αξία της οποίας υπερβαίνει τα αφορολόγητα όρια.