![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1.png)

Η παρουσία στρατευμάτων της Ρωσίας (με αξιολόγηση Baa3 stable) κατά μήκος των συνόρων της Ουκρανίας (B3 stable) εγκυμονεί τον κίνδυνο οι εντάσεις να καταλήξουν σε στρατιωτική σύγκρουση, η οποία πιθανότατα θα προκαλέσει κυρώσεις από τις δυτικές κυβερνήσεις και αντίποινα από τη Ρωσία, συμπεριλαμβανομένης πιθανής διακοπής του ενεργειακού εφοδιασμού.

Αυτό αναφέρει η Moody’s Investors Service σε έκθεσή της που δημοσιεύθηκε σήμερα, αναλύοντας τις επιπτώσεις που μπορεί να έχει όλο αυτό στην αξιολόγηση του χωρών. Οι επισημάνσεις αυτές έχουν ιδιαίτερη σημασία, με δεδομένη της στόχευση να αποκτήσει η Ελλάδα «επενδυτική βαθμίδα» έως το 2023. Η Moody’s «βαθμολογεί» την Ελλάδα με Ba3 και σταθερή προοπτική.

Διαβάστε: Πότε και πώς η Ελλάδα θα αποκτήσει την «επενδυτική βαθμίδα»

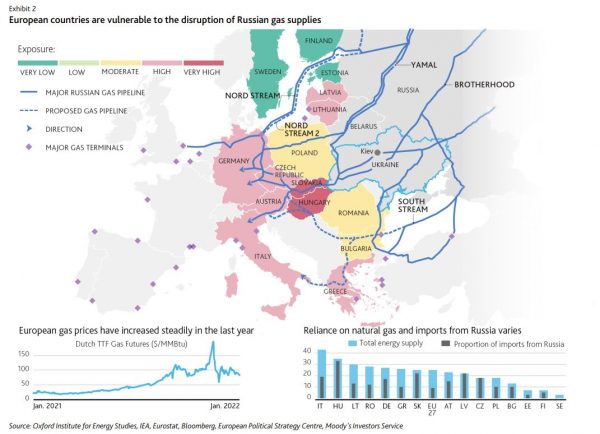

Οι συντάκτες της έκθεσης αναφέρουν ότι δεδομένης της εξάρτησης της Ευρώπης από τις ρωσικές εισαγωγές υδρογονανθράκων, ο ενεργειακός εφοδιασμός είναι πιθανό να αποτελεί τη βασική απειλή για την βαθμίδα αξιολόγησης, αν και ορισμένες χώρες είναι επίσης ευάλωτες σε διαταραχές του εμπορίου και σε κινδύνους ασφάλειας, ειδικά σε κυβερνοεπιθέσεις. Η Ελλάδα σύμφωνα με την έκθεση αντιμετωπίζει «υψηλό κίνδυνο» σε ό,τι αφορά την ενέργεια, αλλά «πολύ χαμηλό» στις άλλες δύο συνιστώσες.

Ποιες χώρες είναι οι πιο εκτεθειμένες

Οι χώρες της Βαλτικής και της Κεντρικής και Ανατολικής Ευρώπης (ΚΑΕ) είναι περισσότερο εκτεθειμένες μέσω και των τριών αυτών καναλιών, αλλά αυτοί οι κίνδυνοι έχουν ήδη ληφθεί υπόψη σε μεγαλύτερο βαθμό στις αξιολογήσεις που έχει μέχρι στιγμής υιοθετήσει Moody’s.

Στο βασικό σενάριο του οίκου, η ένταση Ρωσίας-Ουκρανίας θα σταματήσει πριν από τη στρατιωτική σύγκρουση και ο κίνδυνος υποβάθμισης είναι χαμηλός, εκτός εάν μια τέτοια σύγκρουση συνεχιστεί για μεγάλο χρονικό διάστημα ή κλιμακωθεί σε απόλυτη σύγκρουση πέρα από την Ουκρανία.

Τα βασικά σημεία της έκθεσης είναι τα εξής:

- Μια κλιμάκωση των εντάσεων θα επηρεάσει την πιστοληπτική αξιολόγηση μέσω τριών βασικών καναλιών

- Οι χώρες της Βαλτικής είναι πιο εκτεθειμένες στην Ευρώπη, αλλά αρκετοί παράγοντες υποστηρίζουν την ανθεκτικότητά τους

- Η γεωγραφική εγγύτητα και η τεταμένη σχέση της Πολωνίας με τη Ρωσία αυξάνουν την έκθεσή της

- Η έκθεση στην ενέργεια αυξάνει τους κινδύνους για άλλες χώρες της Κεντρικής και Ανατολικής Ευρώπης

- Οι κίνδυνοι για την ασφάλεια και την ενέργεια είναι χαμηλοί για τη Σουηδία και τη Φινλανδία που δεν είναι μέλη του ΝΑΤΟ, αλλά η εμπορική έκθεση της Φινλανδίας είναι μέτρια

- Η Γερμανία εξαρτάται σε μεγάλο βαθμό από τις παραδόσεις ρωσικού φυσικού αερίου

- Η Αυστρία, η Ιταλία και η Ελλάδα εκτίθενται επίσης σε κινδύνους που σχετίζονται με την ενέργεια

Όπως επισημαίνει η έκθεση, οι ρωσικές εισαγωγές αντιπροσωπεύουν το 46% των στερεών καυσίμων της Ευρώπης (όπως ο άνθρακας), το 38% του φυσικού αερίου και το 26% του αργού πετρελαίου της. Ως αποτέλεσμα, οποιαδήποτε απόφαση των ρωσικών αρχών να μειώσουν τον ενεργειακό εφοδιασμό για να αποκτήσουν πολιτική μόχλευση ή ως απάντηση στις κυρώσεις της ΕΕ, θα είχε σημαντικές επιπτώσεις στον ενεργειακό εφοδιασμό της ΕΕ.

Η ζημιά στη φυσική υποδομή είναι ένας άλλος κίνδυνος, επειδή το μεγαλύτερο μέρος των προμηθειών φυσικού αερίου της ΕΕ από τη Ρωσία διέρχεται μέσω αγωγών που διέρχονται μέσω της Ουκρανίας. Ειδικότερα, η διακοπή του φυσικού αερίου θα αποδυνάμωσε σημαντικά αλλά προσωρινά την οικονομία της ΕΕ, επειδή είναι ένα κρίσιμο καύσιμο για την παραγωγή ηλεκτρικής ενέργειας στην Ευρώπη και βασικό καύσιμο θέρμανσης για τα νοικοκυριά.

Πιέσεις προς την ΕΚΤ

Οι πιέσεις θα μπορούσαν επίσης να αυξήσουν την πίεση στην ΕΚΤ και σε άλλες κεντρικές τράπεζες για αυστηροποίηση της νομισματικής πολιτικής, εάν άρχιζαν να μειώνουν τις προσδοκίες για τον πληθωρισμό. Οι αρνητικές επιπτώσεις για τα φορολογικά έσοδα θα επιβαρύνουν επίσης τα δημόσια οικονομικά. Οι πιέσεις θα ενταθούν εάν οι κυβερνήσεις αποφάσιζαν να εισαγάγουν πρόσθετα μέτρα στήριξης όπως ανώτατα όρια τιμών ή επιδοτήσεις.

Σύμφωνα πάντα με την έκθεση, οι χρηματοπιστωτικές αγορές θα αντιδρούσαν επίσης σε οποιαδήποτε διαταραχή αυξάνοντας τα ασφάλιστρα κινδύνου, τα οποία θα οδηγούσαν σε υψηλότερο κόστος δανεισμού για ορισμένες χώρες και θα μπορούσαν επίσης να επιδεινώσουν την εκτίμηση του οίκου για τον κίνδυνο ρευστότητας της κυβέρνησης.

Η θέση τη Ελλάδας

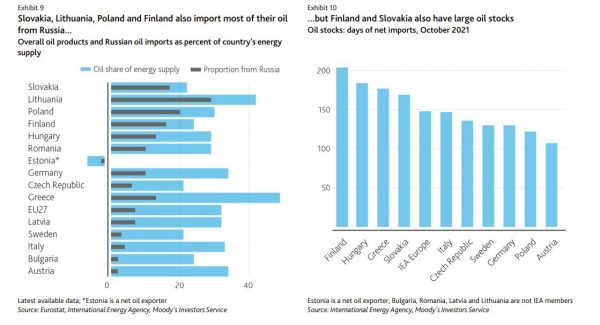

Η έκθεση επισημαίνει ότι όπως η Γερμανία, έτσι και η Αυστρία (stable Aa1), η Ιταλία (stable Baa3) και η Ελλάδα (stable Baa3) είναι σε μεγάλο βαθμό εκτεθειμένες σε διαταραχές στον εφοδιασμό με ρωσική ενέργεια, κυρίως σε φυσικό αέριο. Ενώ η Αυστρία έχει σταματήσει να δημοσιεύει πληροφορίες για τις εισαγωγές φυσικού αερίου της ανά χώρα προέλευσης για λόγους εμπιστευτικότητας, οι διαθέσιμοι αριθμοί από τη Eurostat μέχρι το 2013 δείχνουν ότι περίπου το 60% των συνολικών αυστριακών εισαγωγών φυσικού αερίου προέρχεται από τη Ρωσία. Ωστόσο, τα χαμηλότερα μερίδια εξάρτησης της Αυστρίας σε πετρέλαιο και φυσικό αέριο και πολύ μεγαλύτερη συνεισφορά από ανανεώσιμες πηγές ενέργειας περιορίζουν τους σχετικούς κινδύνους.

Αντίθετα, το πετρέλαιο και το φυσικό αέριο αντιπροσωπεύουν περισσότερο από το 75% του συνολικού ενεργειακού εφοδιασμού στην Ιταλία και την Ελλάδα. Και οι δύο χώρες εισάγουν επίσης το μεγαλύτερο μέρος της ενέργειάς τους (73% και 82% της συνολικής ακαθάριστης εσωτερικής κατανάλωσης ενέργειας, αντίστοιχα). Για την Ελλάδα, η Ρωσία αντιπροσωπεύει το 26% των εισαγωγών πετρελαίου και το 39% των εισαγωγών φυσικού αερίου. Βλέπουν επίσης τον κίνδυνο η Ιταλία, η Ελλάδα ή η Αυστρία να αντιμετωπίσουν απειλές για την ασφάλεια με ουσιώδη αρνητικό πιστωτικό αντίκτυπο ως εξαιρετικά περιορισμένο, κυρίως λόγω της γεωγραφικής τους θέσης στη νότια και κεντρική Ευρώπη.

![Ανακαινίζω: Τι αλλάζει στα κριτήρια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/06/ot_anakainizo1-300x300.png)