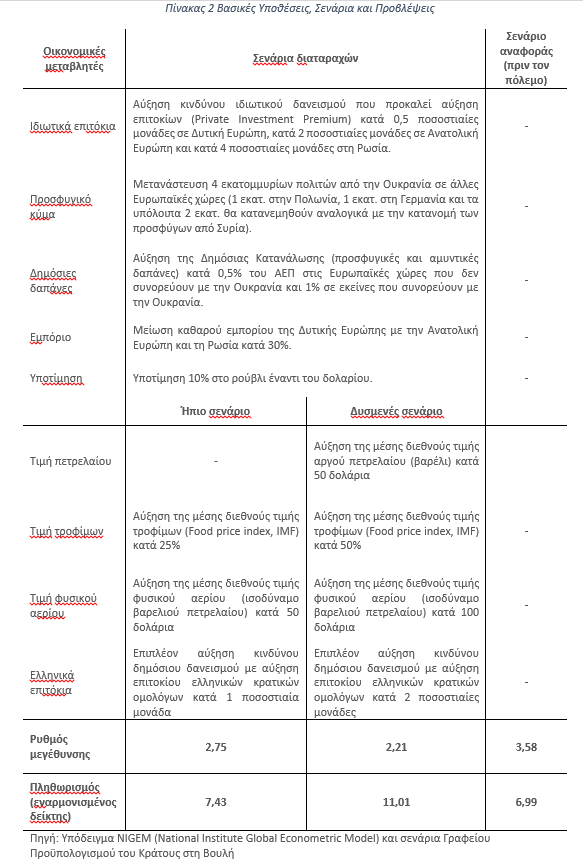

Τρία σενάρια για το μείγμα ανάπτυξης και πληθωρισμού έχει καταρτίσει το Γραφείο Προϋποπολογισμού της Βουλής, αναφορικά με τη φετινή χρονιά, κάτι το οποίο ενέχει μια σειρά αβεβαιοτήτων, οι οποίες εκπορεύονται από τον πόλεμο στην Ουκρανία.

Σύμφωνα με την παρουσίαση σχετικής έκθεσης, την οποία πραγματοποίησε ο επικεφαλής του Γραφείου Φραγκίσκος Κουτεντάκης, το βασικό σενάριο προβλέπει ότι ο πληθωρισμός θα ανέλθει στο 6,99% το 2022 και η ανάπτυξη στο 3,58%.

Βάσει του ήπιου σεναρίου η ανάπτυξη θα φτάσει στο 2,75% και πληθωρισμός στο 7,43%, ενώ στο ακραίο σενάριο η ανάπτυξη αγγίζει το 2,21% και 11,01% πληθωρισμό, καθότι έχουν μετρηθεί οι δυνητικές διαταραχές, εξαιτίας του πολέμου.

Όπως τόνισε ο κ. Κουτεντάκης, έχουν γίνει μια σειρά παραδοχών, οι οποίες είναι «αυθαίρετες», προκειμένου να εξαχθούν οι συγκεκριμένες προβλέψεις.

Τα σενάρια για το 2022

Σύμφωνα με την έκθεση, για το 2022 προβλέπεται ρυθμός μεγέθυνσης μεταξύ 2,21% (δυσμενές σενάριο) και 2,75% (ήπιο σενάριο). Οι προβλέψεις έχουν παραχθεί με τη χρήση του οικονομετρικού υποδείγματος NIGEM εισάγοντας μια σειρά διαταραχών στο σενάριο αναφοράς που είχαμε πριν από την έναρξη της Ρωσικής εισβολής στην Ουκρανία (πρόβλεψη μεγέθυνσης 3,58%). Όσον αφορά τον πληθωρισμό, το σενάριο αναφοράς προέβλεπε 6,99% και αυξάνεται 7,43% στο ήπιο σενάριο και 11,01% στο δυσμενές σενάριο.

Οι επιπτώσεις του πολέμου στην Ουκρανία είναι δύσκολο να ποσοτικοποιηθούν με ακρίβεια, ωστόσο μπορεί να εκληφθούν ως μια αρνητική διαταραχή από την πλευρά της προσφοράς η οποία αναμένεται να οδηγήσει σε αύξηση του πληθωρισμού και σε υποχώρηση της οικονομικής δραστηριότητας. Η τελική όμως επίπτωση θα εξαρτηθεί από την διάρκεια της σύγκρουσης, την τελική έκβασή της και από την αντίδραση της νομισματικής και δημοσιονομικής πολιτικής. Σε κάθε περίπτωση, όπως διαφαίνεται, οι αρνητικές επιπτώσεις του πολέμου θα μεταδοθούν στην οικονομία μέσω αρκετών καναλιών, για παράδειγμα μέσω της αύξησης του κόστους ενέργειας, του περιορισμού των εμπορικών ροών, της επιδείνωσης της εμπιστοσύνης καθώς και μέσω αναταραχών στις διεθνείς χρηματοπιστωτικές αγορές.

Προκειμένου να εξεταστούν οι πιθανές οικονομικές επιπτώσεις του πολέμου εισήχθησαν στο υπόδειγμα οι ακόλουθες διαταραχές (βλ. Πίνακα 2):

1) μια αύξηση του ασφάλιστρου κινδύνου για τα ιδιωτικά επιτόκια, η οποία αντιπροσωπεύει την αύξηση της αβεβαιότητας και την χειροτέρευση του κλίματος εμπιστοσύνης,

2) μια αύξηση των προσφυγικών ροών,

3) μια αύξηση της δημόσιας κατανάλωσης στις ευρωπαϊκές χώρες ώστε να ανταποκριθούν στις προσφυγικές ροές από την Ουκρανία, να λάβουν μέτρα ενίσχυσης της άμυνάς τους και να στηρίξουν τις οικονομίες τους,

4) μια υποχώρηση των εμπορικών ροών μεταξύ των χωρών της Δυτικής και Ανατολικής Ευρώπης, συμπεριλαμβανομένης της Ρωσίας και της Ουκρανίας,

5) μια υποτίμηση στο ρούβλι,

6) μια άνοδος στις διεθνείς τιμές των τροφίμων,

7) μια άνοδος στις διεθνείς τιμές του φυσικού αερίου,

8) μια άνοδος της τιμής του αργού πετρελαίου,

9) μια αύξηση του επιτοκίου των ελληνικών κρατικών ομολόγων (ως απόρροια της αυξημένης αποστροφής κινδύνου από τους διεθνείς επενδυτές για επενδύσεις σε χώρες με υψηλό δημόσιο χρέος ως προς ΑΕΠ). Στο σύνολο των εννιά διαταραχών που υποθέτουμε, οι πέντε είναι κοινές και στα δύο σενάρια ενώ οι υπόλοιπες τέσσερις, που θεωρούμε κρισιμότερες, διαφοροποιούνται μεταξύ του ήπιου και του δυσμενούς σεναρίου και καταλήγουν σε διαφορετικούς ρυθμούς μεγέθυνσης και πληθωρισμού. Οι οχτώ πρώτες διαταραχές επηρεάζουν συνολικά την παγκόσμια ή την ευρωπαϊκή οικονομία, ενώ η τελευταία αφορά μόνο την Ελλάδα.

Οι ανωτέρω προβλέψεις βασίζονται στην υπόθεση ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα κρατήσει αμετάβλητα τα επιτόκια, ενώ παράλληλα υποθέτουμε ότι δεν θα υλοποιηθεί κάποια σημαντική εγχώρια δημοσιονομική επέκταση (πέρα και πάνω από την κοινή ευρωπαϊκή αντίδραση που έχει ήδη συμπεριληφθεί, βλ. Πίνακα 2). Προφανώς, μια πιο περιοριστική νομισματική πολιτική θα οδηγούσε σε χαμηλότερο πληθωρισμό και χαμηλότερη ανάπτυξη, ενώ μια πιο επεκτατική δημοσιονομική πολιτική θα ενίσχυε το ρυθμό ανάπτυξης αλλά θα επιβάρυνε περισσότερο το δημόσιο χρέος. Επιπλέον, επισημαίνεται ότι δεν έχουν εξετασθεί ακραία σενάρια όπως διακοπές λειτουργίας παραγωγικών μονάδων, ή ελλείψεις στις αγορές εμπορευμάτων καθώς οι οικονομικές τους επιπτώσεις δεν μπορούν να υπολογιστούν. Με βάση τα παραπάνω αλλά και τον εξαιρετικά υψηλό βαθμό αβεβαιότητας αναφορικά με τη διάρκεια και την έκβαση του πολέμου, οι προβλέψεις είναι ενδεικτικές.

Όχι σε μείωση ΕΦΚ

Παράλληλα, ο κ. Κουτεντάκης τόνισε την ανάγκη να ληφθούν στοχευμένα μέτρα για την αντιμετώπιση της ακρίβειας για λόγους δημοσιονομικούς. Μάλιστα, τόνισε ότι το επόμενο διάστημα δε θα πρέπει να ληφθούν αντίστοιχα μέτρα, όπως με την πανδημία, διότι θα υπάρξει επιβάρυνση του χρέους, συνιστώντας να αποφευχθούν οριζόντια μέτρα.

Αναφορικά με το ενδεχόμενο μείωσης του Ειδικού Φόρου στα καύσιμα, σημείωσε ότι μια μείωση του ΕΦΚ στο 50% θα οδηγούσε σε απώλεια περίπου 2 δισ. ευρώ. Για αυτό ανέφερε ότι πρέπει να υπάρξουν μέτρα για όσους έχουν ανάγκη, θέτοντας ωςε προτεραιότητα το ρεύμα.

ΑΕΠ και συνιστώσες

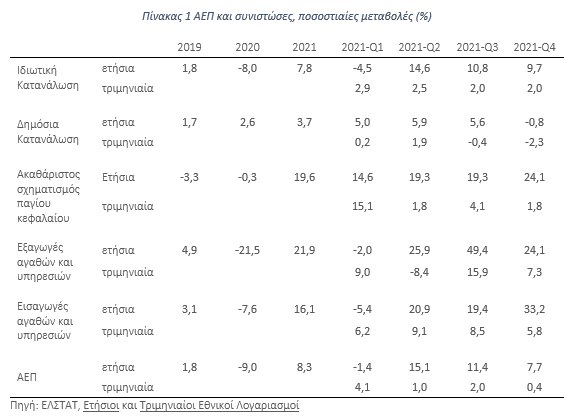

Σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) παρουσίασε αύξηση 8,3% το 2021 σε σχέση με το 2020 (έναντι 5,3% στην Ευρωζώνη) αντανακλώντας την ανάκαμψη της εγχώριας οικονομίας μετά το περιορισμό των μέτρων για την αντιμετώπιση της πανδημίας. Με βάση τα στοιχεία για το τελευταίο τρίμηνο του 2021 το ΑΕΠ παρουσίασε αύξηση 7,7% σε σχέση με το τελευταίο τρίμηνο το 2020 (έναντι αύξησης κατά 4,6% στην Ευρωζώνη).

Η αύξηση του ΑΕΠ οφείλεται κυρίως στην δυναμική αύξηση των Εξαγωγών Αγαθών και Υπηρεσιών (24,1% συνολικά, 63,2% για υπηρεσίες και 4,1% για αγαθά), των Επενδύσεων (24,1%), και της Ιδιωτικής Κατανάλωσης (9,7%). Αντίθετα, αρνητική επίπτωση είχε η σημαντική αύξηση των Εισαγωγών Αγαθών και Υπηρεσιών (33,2% συνολικά, 43,4% για υπηρεσίες και 29,8% για αγαθά) και της Δημόσιας Κατανάλωσης (-0,8%).

Η αύξηση των Επενδύσεων (Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου) για το σύνολο του 2021 οφείλεται στις κατηγορίες Μεταλλικά Προϊόντα και Μηχανήματα (αύξηση 33,5%), Εξοπλισμός Μεταφορών (αύξηση 31,3%), Κατοικίες (αύξηση 26,4%), Άλλες Κατασκευές (αύξηση 4,8%) και Άλλα Προϊόντα (αύξηση 4,8%) ενώ αρνητική συμβολή είχαν τα Αγροτικά Προϊόντα (μείωση 6,9%). Η αύξηση των Επενδύσεων για το τέταρτο τρίμηνο του 2021 οφείλεται κυρίως στις κατηγορίες Μηχανολογικός Εξοπλισμός και Οπλικά Συστήματα (ετήσια αύξηση 99,4%), Εξοπλισμός Τεχνολογίας Πληροφορικής και Επικοινωνίας (ετήσια αύξηση 11,2%), Κατοικίες (ετήσια αύξηση 5,9%) και Άλλα Προϊόντα (ετήσια αύξηση 3,8%), ενώ αρνητική συμβολή παρουσίασαν οι κατηγορίες Αγροτικά Προϊόντα (ετήσια μείωση 13,8%), Άλλες Κατασκευές (ετήσια μείωση 7,7%) και Μεταφορικός Εξοπλισμός (ετήσια μείωση 2,0%).

Σημειώνουμε, τέλος, ότι το συνολικό ΑΕΠ διαμορφώθηκε στα 182.830 εκατ. ευρώ σε ονομαστικούς όρους ή στα 181.005 εκατ. ευρώ σε πραγματικούς όρους (σταθερές τιμές 2015). Παραμένει, συνεπώς, χαμηλότερο κατά 1,4% από το επίπεδο του 2019 (183.640 εκατ. ευρώ σε τιμές 2015).