Νόμος 4997/2022 – Παραγραφή οφειλών e–ΕΦΚΑ

Εισαγωγή

Δημοσιεύθηκε στο ΦΕΚ Α’ 219/25.11.2022 ο νέος νόμος 4997/2022 «Εξορθολογισμός ασφαλιστικής και συνταξιοδοτικής νομοθεσίας, ενίσχυση ευάλωτων κοινωνικών ομάδων και άλλες διατάξεις».

Ο νόμος 4997/2022, περιλαμβάνει κοινωνικοασφαλιστικές, συνταξιοδοτικές και εργασιακής φύσεως διατάξεις.

Διαβάστε επίσης: Ρύθμιση οφειλών στον ΕΦΚΑ σε 24 δόσεις και ηλεκτρονικά – Ενεργοποιήθηκε η διαδικασία

Κοινωνικοασφαλιστικές ρυθμίσεις

Παραγραφή οφειλών e-ΕΦΚΑ (Άρθρο 6)

Από τις κοινωνικοασφαλιστικές ρυθμίσεις τονίζουμε το άρθρο 6 του νόμου, με το οποίο ορίζεται πως η αξίωση του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.) και των φορέων που εντάσσονται σε αυτόν για την είσπραξη απαιτήσεων από μη καταβληθείσες ασφαλιστικές εισφορές και των πάσης φύσεως προσθέτων τελών, τόκων, προσαυξήσεων, προστίμων και επιβαρύνσεων, καθώς και των λοιπών ποσών που συνεισπράττονται με αυτές, υπόκειται σε δεκαετή παραγραφή, από εικοσαετή που ισχύει, που αρχίζει από την πρώτη μέρα του επόμενου έτους εκείνου εντός του οποίου παρασχέθηκε η ασφαλιστέα εργασία ή υπηρεσία, ανεξαρτήτως του χρόνου κατά τον οποίο οι απαιτήσεις αυτές βεβαιώθηκαν.

Επίσης ορίζεται πως για απαιτήσεις που προέρχονται από ασφαλιστέα εργασία ή υπηρεσία που θα παρασχεθεί μετά από την 1η.1.2026 η ανωτέρω παραγραφή ορίζεται πενταετής.

Ολοκληρώνονται χωρίς βεβαίωση απαιτήσεων σε βάρος του εργοδότη, έλεγχοι εργοδοτών που διενεργούνται κατά την οριζόμενη χρονική περίοδο.

Παραγραφή οφειλών e-ΕΦΚΑ

Ειδικότερα με το άρθρο 6 ρυθμίζεται, αναδρομικά από την έναρξη ισχύος του ν. 4387/2016, συνολικά το ζήτημα της παραγραφής της δυνατότητας των πρώην φορέων που εντάχθηκαν στον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (Ε.Φ.Κ.Α.) και μετέπειτα Ηλεκτρονικό Εθνικό Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.) να βεβαιώσουν και να εισπράξουν τις απαιτήσεις τους:

- από ασφαλιστικές εισφορές,

- πρόσθετα τέλη, τόκους, προσαυξήσεις, πρόστιμα, καθώς και

- λοιπές συνδεδεμένες επιβαρύνσεις και συνεισπραττόμενα με ασφαλιστικές εισφορές ποσά και τα οποία εφεξής θα αποκαλούνται «ασφαλιστικές εισφορές και συνδεδεμένες με αυτές απαιτήσεις».

Σκοπός της ρύθμισης αυτής είναι:

- Αφενός η προσαρμογή της νομοθεσίας σε συμφωνία προς την υπ’ αρ. 1833/2021 απόφαση της Ολομέλειας του Συμβουλίου της Επικρατείας ως προς τον χρόνο παραγραφής των απαιτήσεων από ασφαλιστικές εισφορές και συνδεδεμένες με αυτές απαιτήσεις και

- Αφετέρου η θέσπιση ενιαίου χρόνου παραγραφής των απαιτήσεων από τη γέννησή τους μέχρι την αναγκαστική τους είσπραξη, με ρητή πρόβλεψη, για λόγους ασφάλειας δικαίου, των γεγονότων που διακόπτουν και αναστέλλουν την παραγραφή, προκειμένου να επιδιωχθεί η ταχύτερη ολοκλήρωση των σχετικών με την είσπραξη των απαιτήσεων υποθέσεων του φορέα.

Συνοπτική παρουσίαση της Απόφασης του ΣτΕ

Με την προαναφερθείσα απόφαση του Ανώτατου Ακυρωτικού κρίθηκε ότι ο θεσπισθείς με την παρ. 1 του άρθρου 95 του ν. 4387/2016 γενικός κανόνας της εικοσαετούς παραγραφής των αξιώσεων από ασφαλιστικές εισφορές των εντασσόμενων στον Ε.Φ.Κ.Α. φορέων κοινωνικής ασφάλισης, αντίκειται στις συνταγματικές αρχές της αναλογικότητας και της ασφάλειας δικαίου.

Με την ίδια απόφαση, πληρώθηκε το κενό δικαίου που προέκυψε, λόγω της κρίσης περί της αντισυνταγματικότητας, με την εφαρμογή του γενικού κανόνα της δεκαετούς παραγραφής της δυνατότητας προς εν ευρεία εννοία βεβαίωση των απαιτήσεων, ο οποίος αποτελούσε το προϊσχύον δίκαιο για τις αξιώσεις από ασφαλιστικές εισφορές του πρώην Ιδρύματος Κοινωνικών Ασφαλίσεων – Ενιαίου Ταμείου Ασφάλισης Μισθωτών (Ι.Κ.Α.-Ε.Τ.Α.Μ.).

Περιεχόμενο της ρύθμισης του άρθρου 6.

Ως εκ τούτου και με γνώμονα τα ως άνω κριθέντα, με την παρ. 1 του άρθρου 6 του νόμου 4997/2022, αντικαθίσταται η κριθείσα ως αντισυνταγματική ρύθμιση της παρ. 1 του άρθρου 95 του ν. 4387/2016, ώστε με την νέα διάταξη της παρ. 1 του άρθρου 95 να ρυθμίζεται:

- αναδρομικά από την έναρξη ισχύος του ν. 4387/2016, η παραγραφή της δυνατότητας των πρώην φορέων που εντάχθηκαν στον Ε.Φ.Κ.Α. και μετέπειτα e-Ε.Φ.Κ.Α.

- να εισπράξουν

- την απαίτησή τους από ασφαλιστικές εισφορές που γεννήθηκαν πριν από την έναρξη λειτουργίας του Ε.Φ.Κ.Α. και πριν την έναρξη ισχύος του ν. 4387/2016 (Α’ 43), στο περιβάλλον των πρώην φορέων, κλάδων, τομέων και λογαριασμών που εντάσσονται σε αυτόν, καθώς και

- την απαίτησή τους από ασφαλιστικές εισφορές που γεννήθηκαν πριν την έναρξη ισχύος του ν. 4670/2020 στο περιβάλλον του πρώην Ενιαίου Ταμείου Επικουρικής Ασφάλισης & Εφάπαξ Παροχών (ΕΤΕΑΕΠ).

Έναρξη δεκαετούς παραγραφής

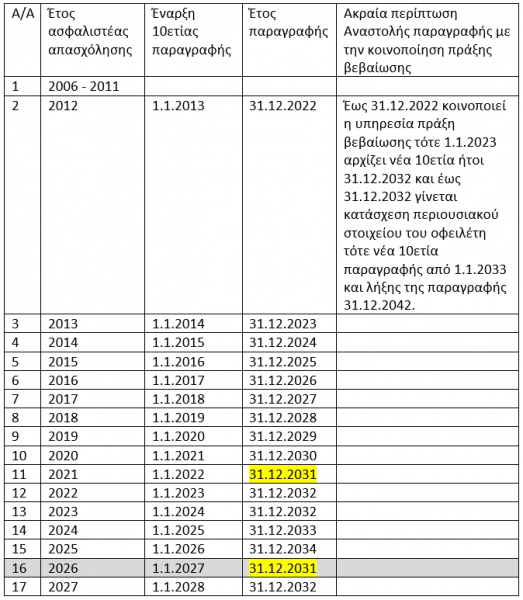

Η εν λόγω παραγραφή ορίζεται δεκαετής και εκκινεί από την πρώτη ημέρα του έτους που έπεται εκείνου, εντός του οποίου παρασχέθηκε η ασφαλιστέα απασχόληση ή υφίστατο η ασφαλιστέα ιδιότητα.

Ενδεικτικός πίνακας με έτη ασφάλισης και έναρξης 10ετίας παραγραφής, αναστολής παραγραφής με την κοινοποίηση πράξης βεβαίωσης.

Επισημάνσεις:

- Οι απαιτήσεις, οι οποίες δεν είχαν παραγραφεί με βάση το προϊσχύον δίκαιο του ν. 4387/2016, υπόκεινται και αυτές στην ανωτέρω δεκαετή παραγραφή, ανεξαρτήτως εάν οι προϊσχύουσες διατάξεις προέβλεπαν μικρότερη ή μεγαλύτερη παραγραφή.

- Με την ανωτέρω μείωση του χρόνου παραγραφής, ο e-Ε.Φ.Κ.Α. έχει προθεσμία δέκα ετών από την απασχόληση ή την ύπαρξη της ιδιότητας να εισπράξει αναγκαστικά την απαίτησή του, άλλως αυτή παραγράφεται, ενώ

- δύναται να διακόπτει τη δεκαετή αυτή παραγραφή κυρίως με κοινοποίηση της καταλογιστικής πράξης (εν ευρεία εννοία) βεβαίωσης ή της ταμειακής βεβαίωσης της απαίτησης στο Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (Κ.Ε.Α.Ο.) (βεβαίωση εν στενή εννοία).

- Επιπλέον, προβλέπονται ρητώς τα γεγονότα που διακόπτουν ή αναστέλλουν την παραγραφή, ήτοι:

- Η παραγραφή διακόπτεται στις περιπτώσεις της παρ. 1 του άρθρου 138 του ν. 4270/2014 (Α’ 143), περί του καθορισμού των περιπτώσεων διακοπής της παραγραφής των χρηματικών απαιτήσεων του Δημοσίου, καθώς και

- με την κοινοποίηση πράξης βεβαίωσης, εν ευρεία ή εν στενή εννοία, προς τον υπόχρεο.

Η παρ. 1 του άρθρου 138 του ν. 4270/2014, ορίζει, τις παρακάτω περιπτώσεις διακοπής της παραγραφής:

- Την παραγραφή χρηματικής απαίτησης του Δημοσίου, πλην εκείνων για τις οποίες εφαρμόζονται οι διατάξεις του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013), διακόπτει:

α. Η κατάσχεση περιουσιακού στοιχείου του οφειλέτη ή συνοφειλέτη ή τρίτου εγγυητή αυτών, ανεξάρτητα αν αυτή ενεργείται εις χείρας αυτών ή εις χείρας τρίτου ή αν κοινοποιήθηκε στον καθ’ ου η κατάσχεση.

β. Η έκδοση προγράμματος πλειστηριασμού, ανεξάρτητα από την κοινοποίηση ή μη αυτού στον καθ’ ου έχει εκδοθεί το πρόγραμμα.

γ. Η αναγγελία προς επαλήθευση στην πτώχευση είτε του οφειλέτη είτε φυσικού ή νομικού προσώπου συνυπόχρεου με αυτόν ή για τα χρέη του οποίου ευθύνεται το πρόσωπο αυτό. Η αναγγελία στην πτώχευση επάγεται τη διακοπή, εφόσον κοινοποιείται είτε στον γραμματέα του πτωχευτικού δικαστηρίου, είτε στο σύνδικο της πτώχευσης. Ειδικά, επί των μη προνομιακών απαιτήσεων του Δημοσίου, η παραγραφή αρχίζει και πάλι έξι (6) μήνες μετά την με επιμέλεια του οφειλέτη κοινοποίηση με δικαστικό επιμελητή στον αρμόδιο προϊστάμενο Δ.Ο.Υ. ή Τελωνείου της τελεσίδικης απόφασης περί επικύρωσης του πτωχευτικού συμβιβασμού. Η ένωση των πιστωτών ή η αποκατάσταση του πτωχού, καθώς και η ανάκληση της περί κήρυξης της πτωχεύσεως δικαστικής απόφασης ή η ακύρωση ή διάρρηξη του πτωχευτικού συμβιβασμού δεν επάγονται έναρξη εκ νέου της διακοπείσας με την αναγγελία παραγραφής.

δ. Η αναγγελία προς κατάταξη σε πλειστηριασμό περιουσιακού στοιχείου του οφειλέτη ή των λοιπών ανωτέρω στην περίπτωση γ’ αναφερόμενων προσώπων.

ε. Η αναγγελία στον εκκαθαριστή κληρονομίας ή στον εκκαθαριστή διαλυθέντος νομικού προσώπου. Εάν επί διάλυσης νομικού προσώπου δεν υπάρχει αμέσως γνωστός εκκαθαριστής βάσει του καταστατικού αυτού ή δικαστικής απόφασης, η παραγραφή της απαίτησης του Δημοσίου αναστέλλεται μέχρι ορισμού του εκκαθαριστή και έξι (6) μήνες μετά τον ορισμό αυτού.

στ. Η εγγραφή υποθήκης ή προσημείωσης υποθήκης επί ακινήτου οποιουδήποτε από τα αναφερόμενα ανωτέρω στην περίπτωση γ’ πρόσωπα. Η εξάλειψη αυτών εντός του χρόνου της νέας παραγραφής, χωρίς τη γραπτή συναίνεση του Δημοσίου, δεν αναιρεί τη διακοπή για ένα (1) έτος μετά τη γραπτή γνωστοποίηση υπό του οφειλέτη προς την αρμόδια Δ.Ο.Υ. της γενομένης εξάλειψης.

ζ. Κάθε πράξη της εκτέλεσης και κάθε διαδικαστική ως προς τον πίνακα κατάταξης πράξη των διαδίκων ή του δικαστηρίου από την έναρξη της κατά τον Κώδικα Είσπραξης Δημοσίων Εσόδων διοικητικής (αναγκαστικής) εκτέλεσης μέχρι να καταστεί αμετάκλητος ο πίνακας κατατάξεως δανειστών. Η παραγραφή αρχίζει και πάλι έξι (6) μήνες από τη με δικαστικό επιμελητή, με επιμέλεια των αντιδίκων, κοινοποίησης στο Δημόσιο της επί του πίνακα κατάταξης δανειστών αμετάκλητης δικαστικής απόφασης.

η. Η κοινοποίηση ατομικής ειδοποίησης στον οφειλέτη ή συνοφειλέτη ή εγγυητή.

Η διαδικασία της δεκαετούς παραγραφής οφειλών προς τον ΕΦΚΑ, που θεσμοθετείται με ειδική διάταξη στο ασφαλιστικό νομοσχέδιο, θα διακόπτεται κάθε φορά που ο ασφαλισμένος θα ειδοποιείται για το χρέος του.

Σε μια τέτοια περίπτωση το χρονικό διάστημα των 10 ετών θα ξεκινάει εκ νέου από την ειδοποίηση και μετά.

Σε αυτή τη διευκρίνιση προέβη το υπουργείο Εργασίας, για να γίνει πιο σαφής ο χρόνος της αξιοποίησης της εν λόγω διαδικασίας από τους ασφαλισμένους που επιθυμούν κάτι τέτοιο.

Μάλιστα, δόθηκε στη δημοσιότητα και συγκεκριμένο παράδειγμα ως εξής:

- Αν κάποιος οφείλει ασφαλιστικές εισφορές για την άσκηση ελεύθερου επαγγέλματος το 2018 και δεν τις έχει καταβάλει, η παραγραφή της οφειλής του ξεκινά από την 1η Ιανουαρίου 2019.

Εάν δεν έχει ειδοποιηθεί ότι χρωστά μέχρι τις 31 Δεκεμβρίου 2028, η απαίτηση παραγράφεται.

Εάν όμως βεβαιωθεί η οφειλή και του έλθει ατομική ειδοποίηση στις 5 Οκτωβρίου 2021, η παραγραφή εκτείνεται μέχρι τις 31 Δεκεμβρίου 2031.

Εάν στη συνέχεια γίνει κάποια πράξη διοικητικής εκτέλεσης (λ.χ. κατάσχεση κάποιου περιουσιακού στοιχείου) στις 10 Μαρτίου 2030, η παραγραφή εκτείνεται μέχρι τις 31 Δεκεμβρίου 2041.

Σε κάθε περίπτωση, χρήση της δεκαετούς παραγραφής οφειλών από μη καταβολή ασφαλιστικών εισφορών θα μπορούν να κάνουν όλες οι κατηγορίες οφειλετών, δηλαδή τόσο οι εργοδότες όσο και οι ελεύθεροι επαγγελματίες, οι αυτοτελώς απασχολούμενοι και οι αγρότες.

Η σχετική διάταξη στον ασφαλιστικό νόμο 4997/2022, αφορά μόνο χρέη που δεν έχουν βεβαιωθεί από τον ΕΦΚΑ προς τους οφειλέτες.

Ουσιαστικά, με την εν λόγω ρύθμιση μειώνεται ο χρόνος που έχει στη διάθεσή του ο ΕΦΚΑ για να βεβαιώσει και να εισπράξει απαιτήσεις από μη καταβληθείσες ασφαλιστικές εισφορές σε 10 χρόνια, από 20 χρόνια που είναι σήμερα.

Επισημάνσεις

- Οι μισθωτοί δεν θίγονται από την παραγραφή οφειλών του εργοδότη, καθώς η ασφάλιση που αντιστοιχεί στις παραγεγραμμένες οφειλές αυτές εξακολουθεί να τους αναγνωρίζεται καθώς και

- Οι αυτοαπασχολούμενοι θα μπορούν να καταβάλουν τις οφειλές τους, παρά την παραγραφή, εφόσον το επιθυμούν, προκειμένου να αναγνωρίσουν ως ασφαλιστικό χρόνο το διάστημα που παραγράφηκε.

Παραδείγματα

Παράδειγμα 1:

Περίπτωση α)

Έστω Αυτοαπασχολούμενος που υποβάλει αίτηση συνταξιοδότησης το 2022 οφείλει εισφορές για τα έτη 2002-2011, τις οποίες ο ΕΦΚΑ δεν του έχει καταλογίσει μέχρι τη στιγμή της αίτησης.

Με βάση τις πιο πάνω ρυθμίσεις οι εισφορές αυτές αφορούν διάστημα πέραν της δεκαετίας και συνεπώς είναι παραγεγραμμένες.

Έστω ότι για να θεμελιώσει συνταξιοδοτικό δικαίωμα ο αυτοαπασχολούμενος χρειάζεται ακόμη 5 χρόνια ασφάλισης, έχει τη δυνατότητα να πληρώσει τα 5 από τα 10 παραγεγραμμένα χρόνια, ώστε να τα αναγνωρίσει ως ασφαλιστικό χρόνο.

Περίπτωση β)

Εάν ο ΕΦΚΑ είχε προβεί σε κοινοποίηση προς τον ασφαλισμένο της βεβαίωσης οφειλής των εν λόγω εισφορών εντός δεκαετίας από τη γένεσή της (γεγονός που διακόπτει τον χρόνο παραγραφής), τότε ο ασφαλισμένος οφείλει το σύνολο των εισφορών.

Παράδειγμα 2:

Το 2019 βεβαιώθηκε και στη συνέχεια, με αίτηση του ασφαλισμένου, ρυθμίστηκε οφειλή του 2008, η οποία με την εν λόγω διάταξη αναφέρεται σε διάστημα πέραν της δεκαετίας και άρα καθίσταται παραγεγραμμένη.

Ο οφειλέτης αυτός μπορεί, με αίτησή του, να ζητήσει τη διακοπή της ρύθμισης και τη διαγραφή της υπολειπόμενης οφειλής του.

Μπορεί, όμως, να συνεχίσει να εξυπηρετεί τη ρύθμιση, ώστε να του αναγνωρισθεί ο ασφαλιστικός χρόνος που αντιστοιχεί στην οφειλή.

Μείωση του χρόνου παραγραφής από τα δέκα (10) έτη στα πέντε (5) έτη – παραγεγραμμένη απαίτηση δεν λαμβάνεται υπόψη κατά την έκδοση αποδεικτικού ασφαλιστικής ενημερότητας ή βεβαίωσης οφειλής.

Με την νέα παρ. 2 του άρθρου 95, θεσπίζεται μείωση του χρόνου παραγραφής από τα δέκα (10) έτη στα πέντε (5) έτη της δυνατότητας του e-Ε.Φ.Κ.Α. προς είσπραξη της απαίτησής του, η οποία θα γεννηθεί λόγω ασφαλιστέας απασχόλησης ή ασφαλιστέας ιδιότητας από 1η.1.2026 και εφεξής [Βλέπε παραπάνω πίνακα]

Με την εν λόγω μείωση, επομένως, οι χρόνοι παραγραφής των ασφαλιστικών οφειλών προσεγγίζουν τους χρόνους παραγραφής των φορολογικών οφειλών.

Τέλος, με την νέα παρ. 3 του άρθρου 95 αποσαφηνίζεται ότι παραγεγραμμένη απαίτηση δεν λαμβάνεται υπόψη κατά την έκδοση αποδεικτικού ασφαλιστικής ενημερότητας ή βεβαίωσης οφειλής.

Ειδικές ρυθμίσεις για την παραγραφή προϊσχύοντος του ν. 4387/2016 καθεστώτος παραγραφής.

Με την παρ. 2 του νόμου 4997/2022, προβλέπεται ρητώς ότι εξαιρούνται από τον παραπάνω χρόνο παραγραφής οι ήδη παραγεγραμμένες, με βάση το προϊσχύον του ν. 4387/2016 δίκαιο, απαιτήσεις.

Με την παρ. 3 του νόμου 4997/2022, προβλέπεται ότι οι οφειλές, ο χρόνος παραγραφής των οποίων μειώνεται αναδρομικά στη δεκαετία με την παρ. 1, καθίστανται παραγεγραμμένες, αν δεν διακόπηκε με κάποιο γεγονός η δεκαετής παραγραφή, ακόμη και αν έχει κοινοποιηθεί ατομική ειδοποίηση στον οφειλέτη ή αυτός κατέβαλε ποσά έναντι της οφειλής, είτε εντός είτε εκτός ρύθμισης.

Ποσά που καταβλήθηκαν έναντι της παραγεγραμμένης εν λόγω οφειλής δεν αναζητούνται.

Μεταβατικές ρυθμίσεις για ελέγχους της περιόδου 2006 – 2011 – μη βεβαίωση εισφορών – διασφάλιση δικαιωμάτων ασφαλισμένων (μισθωτών και μη μισθωτών)

Λόγω της προαναφερθείσας απόφασης της Ολομέλειας του Συμβουλίου της Επικρατείας, μειώνεται αιφνιδίως και αναδρομικώς ο χρόνος παραγραφής του δικαιώματος προς εν ευρεία εννοία βεβαίωση απαιτήσεων από τον e-Ε.Φ.Κ.Α. και, άρα, προκύπτει ότι αποκλείεται ο εμπρόθεσμος ουσιαστικός έλεγχος της απασχόλησης των ετών 2006-2011.

Με σκοπό της προστασίας των ασφαλιστικών δικαιωμάτων των μισθωτών, με την παρ. 4 του ν. 4997/2022, προβλέπεται ότι για περιόδους μισθωτής απασχόλησης από 1ης.1.2006 έως και τις 31.12.2011 επιτρέπεται,

- αφενός, η ολοκλήρωση του ουσιαστικού ελέγχου, αυτεπαγγέλτου ή κατόπιν καταγγελιών που έχουν υποβληθεί μέχρι και την 30ή.6.2022,

- αφετέρου, η ενημέρωση της ασφαλιστικής ιστορίας του ασφαλισμένου με καταχώριση των πραγματικών στοιχείων ασφάλισης που προκύπτουν από τον έλεγχο, χωρίς παράλληλα εν ευρεία εννοία βεβαίωση των σχετικών απαιτήσεων σε βάρος του εργοδότη, δεδομένου ότι κατά τη στιγμή του ελέγχου, ως προς τις αναφερόμενες χρονικές περιόδους, το δικαίωμα προς εν ευρεία εννοία βεβαίωση έχει παραγραφεί.

Ακόμα με την εν λόγω διάταξη διευκρινίζεται ότι οι μη μισθωτοί ασφαλισμένοι, οι απαιτήσεις κατά των οποίων από μη καταβληθείσες ασφαλιστικές εισφορές έχουν υποπέσει κατά τις προηγούμενες παραγράφους σε παραγραφή, δικαιούνται να ζητήσουν τον συνυπολογισμό των απαιτήσεων αυτών, τόσο για τη θεμελίωση του συνταξιοδοτικού τους δικαιώματος όσο και για την προσαύξηση του ποσού της σύνταξής τους. Σκοπός της εν λόγω ρύθμισης είναι να δοθεί μία περαιτέρω δυνατότητα στους μη μισθωτούς, οι οποίοι δύνανται να καταβάλλουν το σύνολο ή μέρος των ασφαλιστικών οφειλών τους που έχουν υποπέσει σε παραγραφή, να συμπληρώσουν τον απαιτούμενο χρόνο για τη θεμελίωση του συνταξιοδοτικού δικαιώματός τους ή να αυξήσουν το ποσό της σύνταξής τους.

*Ο Παλαιολόγος Ι Λιάζος είναι Οικονομολόγος – Σύμβουλος Εργασιακών Ασφαλιστικών θεμάτων, Εισηγητής Εργασιακών – Ασφαλιστικών Σεμιναρίων

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)