Ως σαιξπηρικό «Όνειρο Θερινής Νυκτός» χαρακτήρισαν, με στοιχεία, συνάδελφοί μου με άρθρα και σχόλια στον «Οικονομικό Ταχυδρόμο» την απόκτηση στέγης ειδικά από τους σημερινούς 30άρηδες, με βάση πρόσφατα στοιχεία της Ευρωπαϊκής Επιτροπής και της Eurostat. Και, προφανώς, η διαπίστωση αυτή στηρίζεται στοιχεία, τα οποία δεν έχουν επηρεασθεί ή έχουν ακόμα εκτιμηθεί από το ειδικό πρόγραμμα επιδότησης στεγαστικών δανείων για τους νέους που ανακοίνωσε η κυβέρνηση προ μηνών. Τότε, η κυβέρνηση ανακοίνωσε ένα ειδικό πρόγραμμα επιδότησης του επιτοκίου των στεγαστικών δανείων, το οποίο (αν εφαρμόζεται!), κατά τη δική μου εκτίμηση, όπως προκύπτει από τον παρατιθέμενο πίνακα, θα αναστρέψει όχι μόνο τη δυσμενή εξέλιξη της σχέσης μηνιαίας δόσης και μισθού και άλλων στοιχείων, αλλά σημειώσει και ρεκόρ όλων των εποχών η σχέση αυτή και όχι μόνο (από 185% του μηνιαίου εισοδήματος που απορροφούσε πριν από το πρόγραμμα η μηνιαία δόση, με την επιδότηση γίνεται 32,5% το 2022).

Πάντως, η διαπίστωση αυτή για την άστεγη νέα γενιά γίνεται πιο θλιβερή, αν ληφθεί υπόψη ότι ο πληθυσμός της ηλικιακής κατηγορίας 25 έως 45 ετών στην Ελλάδα – που είναι πιο πιθανό να προτίθεται να αγοράσει νέα κατοικία – έχει από 2008 έως σήμερα πάνω από 500.000. 14%. Η μείωση αυτή, η οποία μεταφράζεται σε 475 χιλ. άτομα και έχει σημαντικές. Αυτό σημαίνει ότι έχει επιπτώσεις στη δυνητική ζήτηση κατοικίας.

Αυτή η ζήτηση κατοικίας εξαιτίας του σχηματικού αρνητικού οικιστικού αποθέματος καταγράφεται και στα στοιχεία της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) , καθώς ένα από τα μεγαλύτερα ποσοστά νέων ανθρώπων ηλικίας 18-34 μένουν μαζί με τους γονείς, ενώ επτά στους δέκα νέους 25-34 ετών δεν εγκαταλείπουν το πατρικό τους. Από το 2014, το ποσοστό για τις ηλικίες 18-34 φτάνει το 66,7% το 2017 και το 69,4% το 2019, από 58,4% το 2008. Επίσης, στα τελευταία χρόνια κατέρρευσε και το ποσοστό ιδιοκατοίκησης , όπως προκύπτει από στοιχεία της Eurostat ( στο 73,3% το 2021, έναντι 84,6% το 2005).

Πάντως, αυτή κρίση «κατοικίας» στη χώρα μας δεν εκδηλώθηκε πριν από είκοσι χρόνια, αλλά πριν από σαράντα χρόνια, τα ποσοστά της ιδιοκατοίκησης δεν άρχισαν να συρρικνώνονται από το 2005, αλλά από και γενικά η κατάρρευση της στέγης δεν οφείλεται μόνο στην οικονομική κρίση που άρχισε το 2008 και συνεχίζεται έως σήμερα (στην οικονομία λοιδορούνται οι στρουθοκαμηλισμοί!). Απλώς, ξέσπασε, επειδή οι οικονομικοί νόμοι είναι φιλέκδικοι, με στροφή ενός μεγάλου μέρους των μη εχόντων στέγη προς το ενοίκιο κι ενός άλλου μικρότερου στο σπίτι των γονιών, οι οποίοι το έχουν αποκτήσει κυρίως με ίδια κεφάλαια (αποταμίευση), με επιδοτούμενα στεγαστικά δάνεια και ίσως ακόμα πληρώνουν δόσεις μαζί με τους 60 άλλους φόρους που επιβαρύνουν το κεραμίδι τους!). Κι όταν λέμε ότι κάτι «κατέρρευσε», εννοούμε ότι προϋπήρχε , ότι είχε κατασκευαστεί γερή και μεγαλοπρεπής. Διότι, όπως επεσήμαινε η Τράπεζα της Ελλάδος από τα δύο πρώτα χρόνια της κρίσης, δηλαδή από το 2012 άρχισε η υπερβάλλουσα προσφορά στην αγορά κατοικία και η χαμηλή ζήτηση με αποτέλεσμα να σημειωθεί ένα τεράστιο απόθεμα κατοικίας περίπου 180.000!

Αλλά, αυτό είναι ένα μεγάλο οικονομικό και κοινωνικό θέμα που αφορά τα αίτια της μεγάλης ανόδου ή του «οικοδομικού θαύματος» κατά την περίοδο 1950-1979, και της πτώσης της στέγης από το 1980 έως σήμερα, το οποίο επιφυλάσσομαι να το παρουσιάσω σε επόμενο σημείωμα.

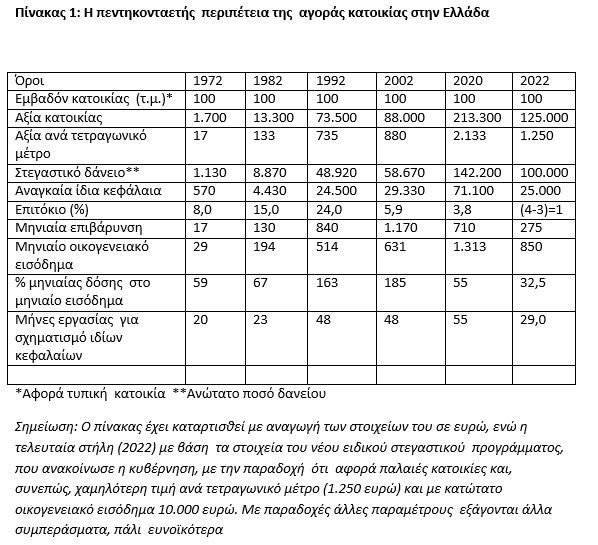

Ο παρατιθέμενος πίνακας, ο οποίος παρουσιάζει την εξέλιξη της αξίας μιας τυπικής κατοικίας και μισθού από το 1970 έως σήμερα, επικαιροποιήθηκε με βάση τη γνωστή ντιρεκτίβα της Ευρωπαϊκής Επιτροπής με την οποία μία κατοικία χαρακτηρίζεται ως προσιτή όταν η δαπάνη δεν ξεπερνά το ένα τρίτο του καθαρού εισοδήματος ενός νοικοκυριού για το σχηματισμό των κεφαλαίων για ίδια συμμετοχή στην αγορά της με στεγαστικό δάνειο. Επίσης, καταρτίσθηκε με βάση τα στοιχεία του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) ότι το 2020 τα ετήσια εισοδήματα ενός μισθωτού στη χώρα μας ήταν 15.763 ευρώ (μέσος μισθός μετά φόρων) και με την παραδοχή ότι η τιμή ανά τετραγωνικό ενός διαμερίσματος στην Αθήνα είναι πάνω από 2.100 ευρώ. Ακόμα, για το 2021 ελήφθη υπόψη ότι γενικά το επιτόκιο ενός στεγαστικού δανείου μακράς διαρκείας (χωρίς άλλες λεπτομέρειες) είναι σήμερα γύρω στο 4%. Ακόμα, καταρτίσθηκε με βάση την προβλεπόμενη από το ειδικό πρόγραμμα επιδότησης επιτοκίου των στεγαστικών δανείων που ανακοίνωσε προ μηνών η κυβέρνηση.

Υπενθυμίζω ότι η ανακοίνωση του μέτρου αυτού συνοδεύτηκε με την επισήμανση για θέσπιση ειδικών εισοδηματικών κριτηρίων σχετικά με την εφαρμογή του προγράμματος. Τα … «εισοδηματικά» αυτά κριτήρια είναι το κατώτατο ποσό των 10.000 ευρώ, που είναι στα όρια της … φτώχειας, και ανώτατο (κατώτατο) και ανώτατο εισοδηματικό όριο αντίστοιχο με το επίδομα θέρμανσης, δηλαδή, ετήσιο συνολικό οικογενειακό εισόδημα 14.000 ευρώ για υπόχρεους που είναι άγαμοι, σε κατάσταση χηρείας ή εν διαστάσει και εισόδημα 20.000 ευρώ για τους έγγαμους. Σημειώνεται πως το ποσό προσαυξάνεται κατά 3.000 ευρώ για κάθε τέκνο.

Σημειώνω ότι τα στοιχεία του πίνακα πριν από το 2002, για διευκόλυνση της ενημέρωσης, έχουν μετατραπεί από δραχμές σε ευρώ (1 ευρώ=340,75 δραχμές)

Διαχρονικές διαπιστώσεις για τη σχέση δόσης και μισθού

Ας δούμε τώρα μερικές διαπιστώσεις που προκύπτουν από τον παρατιθέμενο πίνακα:

Πρώτον, η μηνιαία δόση του στεγαστικού δανείου πάντοτε απορροφούσε έως και το 185% του μηνιαίου εισοδήματος, ενώ τώρα, όπως προαναφέρθηκε, με το ειδικό πρόγραμμα που είχε ανακοινωθεί προ μηνών και ελήφθη υπόψη κατά την κατάρτιση του πίνακα (αν εφαρμόστηκε!), εκτιμάται ότι συρρικνώνεται στο 32%, ποσοστό που είναι θετικό ρεκόρ όλων των εποχών!!! Έτσι, καταρρίπτεται για μιαν ακόμα φορά η πλάνη ότι τα χαμηλά επιτόκια ευνοούν την αγορά κατοικίας σε μια περίοδο που συρρικνώνεται το οικογενειακό εισόδημα! Την πλάνη αυτή αποκάλυπτα συνεχώς με άρθρα μου στον «Οικονομικό Ταχυδρόμο», τα «Νέα» και το «Βήμα», επισημαίνοντας ότι, παρά τη δραστική μείωση των επιτοκίων των στεγαστικών δανείων, το μηνιαίο κόστος εξυπηρέτησής τους απορροφούσε ολοένα και μεγαλύτερο μέρος του μηνιαίου εισοδήματος ενός ελληνικού νοικοκυριού. Η δυσμενής αυτή εξέλιξη οφειλόταν επί δεκαετίες στην ταχύτερη διόγκωση του κόστους απόκτησης κατοικίας σε σύγκριση με την αύξηση του εισοδήματος των ελλήνων εργατοϋπαλλήλων.

Δεύτερον, από τον ίδιο πίνακα προκύπτει ότι, ακόμα και με βάση την προϋπόθεση του ειδικού προγράμματος για το κατώτατο οικογενειακό εισόδημα (10.000 ευρώ), η χρονική διάρκεια ετών εργασίας για τον σχηματισμό των ιδίων κεφαλαίων μειώνεται από 13 που προβλέπει ο ΟΟΣΑ σε 12,5 έτη. Υπενθυμίζω ότι σε έκθεσή του ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) (Housing taxation in OECD countries) ανέφερε ότι ένα μέσο νοικοκυριό στην Ελλάδα χρειάζεται εισοδήματα περίπου 13 ετών (έναντι 11,7 το 2000), ώστε να μπορέσει να αγοράσει ένα ακίνητο 100 τετραγωνικών μέτρων. Με το ειδικό πρόγραμμα (αν εφαρμόστηκε!) γίνεται 12,5 έτη, όπως προαναφέρθηκε.

Τρίτον, το 2020 ένας άστεγος οικογενειάρχης έπρεπε να εργαζόταν 55 μήνες για να σχηματίσει τα ίδια κεφάλαια που χρειάζονται ως (αναγκαία) συμμετοχή του για την εξασφάλιση (κανονικά) στεγαστικού δανείου από την τράπεζα, που αποτελούσε ρεκόρ όλων των εποχών, καθώς πριν από πενήντα χρόνια χρειαζόταν να εργαστεί μόνο 20 μήνες! Με το ειδικό πρόγραμμα, το 2022 εκτιμάται ότι χρειάζονται 29 μήνες. Πρόκειται για μιαν επίδοση που παραπέμπει στη δεκαετία του 1980, όταν χρειάζονταν 23 μήνες!

Τέταρτον,, η μηνιαία δόση του στεγαστικού δανείου πάντοτε ξεπερνά το 30% του μηνιαίου εισοδήματος, που ορίζει η ντιρεκτίβα της Ευρωπαϊκής Ένωσης. Το ιλιγγιώδες ρεκόρ σημειώθηκε το 2002 και το 1992, που είναι η μηνιαία δόση είναι σχεδόν διπλάσια από το μηνιαίο εισόδημα. Η διαπίστωση αυτή ισχύει στην περίπτωση που ο δανειολήπτης πληροί την προϋπόθεση της συμμετοχής στην αγορά κατοικίας με ίδια κεφάλαια κατά το ένα τρίτο. Αν δεν συμβαίνει αυτό και η τράπεζα εγκρίνει το στεγαστικό δάνειο με μεγαλύτερη συμμετοχή, τότε αυξάνεται ακόμα περισσότερο ο αριθμός των μηνών που χρειάζονται για τον σχηματισμό των ιδίων κεφαλαίων. Με το ειδικό πρόγραμμα, εκτιμάται, με βάση τα στοιχεία του παρατιθέμενου πίνακα, ότι το 2022 η μηνιαία δόση απορροφούσε το 29%, που παραπέμπει στην ευνοκότερη περίπτωση της δεκαετίας του 1970!

Πέμπτον, από σχετικά συγκριτικά στοιχεία που παρέθετα προέκυπτε ότι τα τελευταία πενήντα χρόνια η αξία μιας τυπικής κατοικίας (75 – 100 τετρ. μέτρα) αυξήθηκε πάνω από … 125 φορές, ενώ το οικογενειακό εισόδημα μόνο κατά περίπου 45 περίπου φορές! Πρόκειται για μία σχέση, η οποία επιδεινώνεται συνεχώς την τελευταία πεντηκονταετία (στη δεκαετία του 1970 η αξία της κατοικίας είχε αυξηθεί κατά 8,5 φορές και στη δεκαετία του 1980 κατά 4,7 φορές, ενώ το οικογενειακό εισόδημα κατά 6,6 φορές και 2,6 φορές αντίστοιχα). Πρόκειται για διαπιστώσεις που καταδεικνύουν την παταγώδη αποτυχία της εφαρμοσθείσης «κοινωνικής» και ιδιαίτερα στεγαστικής πολιτικής και τη μεγάλη φούσκα στην αγορά ακινήτων, η οποία πάντα ήταν έτοιμη να εκραγεί (και την καταλάβαμε όταν εξερράγη μετά το 1980 και έγινε συντρίμμια μετά το 2008!)

Έκτον, η ταχύτερη αύξηση της δαπάνης απόκτησης κατοικίας από την αντίστοιχη του εισοδήματος προκάλεσε την αποδυνάμωση και της ροπής προς αποταμίευση σχεδόν στο μηδέν εκείνης που υπήρχε πριν από πενήντα και τριάντα χρόνια! Αυτό έχει ως αποτέλεσμα να επιβαρυνθεί ακόμη περισσότερο το κόστος κατοικίας, αφού για την απόκτησή της χρειάζονται μεγαλύτερα τραπεζικά κεφάλαια (στεγαστικά δάνεια).

Έβδομον, η ενίσχυση της ζήτησης στέγης (επιδότηση ενοικίου, αφαίρεση δαπάνης ενοικίου από το φορολογητέο εισόδημα) και η εξάρθρωση του σκέλους της προσφοράς κατοικίας (περίπου τριάντα περιπτώσεις φορολογικής επιβάρυνσης, φόρος ιδιοκατοίκησης, πολιτική χαμηλών ενοικίων κ.λπ) είχαν ως αποτέλεσμα την αύξηση ακόμη περισσότερο του κόστους γης και κατασκευής της και, φυσικά, την ιλιγγιώδη διόγκωση των τιμών τους. Χαρακτηριστικά αναφέρεται ότι την περίοδο 1997 – 2002 οι ετήσιες αυξήσεις στις τιμές των ακινήτων στην Αθήνα κυμαίνονταν μεταξύ 11,0% και 17,6% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 7,5% και 10,2%) και σε 17 επαρχιακές πόλεις μεταξύ 7,1%% και 13,3% (η αποπληθωρισμένη μεταβολή κυμαινόταν μεταξύ 2,8% και 6%).

Πώς … «γκρεμίστηκε» η στέγη στην Ελλάδα μετά το 1980 και το 2008

Για την ευκολότερη κατανόηση της διαχρονικής εξέλιξης των στοιχείων του παρατιθέμενου πίνακα, ας μού επιτραπεί να παραθέσω επιγραμματικά μερικές διαπιστώσεις μελετών (Τράπεζα της Ελλάδος, ΙΟΒΕ, Eurostat, πλούσια βιβλιογραφία κλπ) για αίτια που γκρεμίστηκε η στέγη στην Ελλάδα:

-Την περίοδο 1950 – 1975 οι καταθέσεις, που ονομάζονταν και «εθνική αποταμίευση», διοχετεύονταν κατά ποσοστό πάνω από το 40% στις επενδύσεις σε κατοικίες, οι οποίες υπερτερούσαν σε πραγματική και ονομαστική απόδοση από τις άλλες γνωστέςς τότε εναλλακτικές μορφές επένδυσης. ΄

-Από το 1985 εφαρμόζεται το σύστημα των αντικειμενικών αξιών για εισπρακτικούς λόγους!

-Αυτό το σύνδρομο φαίνεται ότι, παρά τα προβλήματα, κυριαρχεί και σήμερα. Και σήμερα οι Έλληνες επενδύουν στην αγορά κατοικίας, όπως προκύπτει από το ότι το 92% των περιουσιακών στοιχείων που μεταβιβάζουν αφορά ακίνητα. Πρόκειται για το υψηλότερο ποσοστό στις χώρες του ΟΟΣΑ. Επίσης, το 80% της περιουσίας των Ελλήνων αφορά τα ακίνητα, μολονότι συνθλίβονται από την υψηλή φορολογία (η Ελλάδα βρίσκεται στην 13η θέση μεταξύ των χωρών του ΟΟΣΑ στους φόρους που επιβάλλει στην ακίνητη περιουσία), καθώς το 7% των φορολογικών εσόδων προέρχεται από φόρους στα ακίνητα με βάση τα στοιχεία (ο μέσος όρος του ΟΟΣΑ είναι στο 6%!)

–Έτσι, η συρρίκνωση των επενδύσεων σε κατοικίες στην Ελλάδα συνδέεται στενά με – αλλά και ανατροφοδότησε – την κατακόρυφη πτώση της εσωτερικής ζήτησης και του διαθέσιμου εισοδήματος. Την περίοδο 2008-2016 το ετήσιο ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών στην Ελλάδα μειώθηκε κατά 56 δισ. ευρώ ή κατά 33%.

-Το χαμηλό έως και αρνητικό ποσοστό αποταμίευσης ( μετά το 2012 έγινε οριακά θετική ή αρνητική με τάση επιδείνωσης), σε συνδυασμό με τη δυσκολία τραπεζικής χρηματοδότησης είχε σοβαρές επιπτώσεις, μεταξύ άλλων , στις επενδύσεις σε νέες κατοικίες.

-Έτσι, η συρρίκνωση των επενδύσεων σε κατοικίες στην Ελλάδα συνδέεται στενά με – αλλά και ανατροφοδότησε – την κατακόρυφη πτώση της εσωτερικής ζήτησης και του διαθέσιμου εισοδήματος. Την περίοδο 2008-2016 το ετήσιο ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών στην Ελλάδα μειώθηκε κατά 56 δισ. ευρώ ή κατά 33%.

– Η μείωση του διαθέσιμου εισοδήματος, οι πιστωτικοί περιορισμοί αλλά και η υψηλή φορολογία έχουν φέρει την Ελλάδα στην πρώτη θέση μεταξύ των κρατών μελών της Ευρωπαϊκής Ένωσης, με κριτήριο το ποσοστό του πληθυσμού που δαπανά πάνω από το 40% του διαθέσιμου εισοδήματος του για δαπάνες στέγασης. Συνολικά, το 42% των νοικοκυριών στην Ελλάδα δαπανά περισσότερο από 40% του διαθέσιμου εισοδήματος για στέγαση.

Ο πληθυσμός της ηλικιακής κατηγορίας 25 έως 45 ετών στην Ελλάδα – που είναι πιο πιθανό να προτίθεται να αγοράσει νέα κατοικία – μειώθηκε μεταξύ 2008 και 2017 κατά 14%. Η μείωση αυτή, η οποία μεταφράζεται σε 475 χιλ. άτομα και έχει σημαντικές επιπτώσεις στη δυνητική ζήτηση κατοικίας, συνδέεται τόσο με τις δημογραφικές εξελίξεις στην Ελλάδα (π.χ. αρνητικό ισοζύγιο φυσικής κίνησης πληθυσμού), όσο και με τη μετανάστευση σημαντικού πλήθους ατόμων παραγωγικής ηλικίας στο εξωτερικό (brain drain).

-Η πτώση των εισοδημάτων αλλά και παράγοντες, όπως το υψηλότερο κόστος δανεισμού και οι πιο αυστηροί όροι χορήγησης δανείων (π.χ. υψηλότερο ποσοστό κάλυψης της αξίας δανείου από το εισόδημα), περιόρισαν τη ζήτηση δανείων.

-Η ακίνητη περιουσία στην Ελλάδα αποτελεί τη φορολογική βάση ενός μεγάλου αριθμού (60 συνολικά!) φόρων και τελών , που μπορεί να διακριθούν: α) στους φόρους συναλλαγών ακινήτων, οι οποίοι επιβάλλονται με την απόκτηση ή μεταβίβαση ενός ακινήτου (ΦΠΑ στις οικοδομές, ο φόρος μεταβίβασης, ο φόρος κληρονομιάς, φόρος υπεραξίας κ.ά.), β) στους φόρους ιδιοκτησίας ακίνητης περιουσίας, οι οποίοι επιβάλλονται στους ιδιοκτήτες ακινήτων ανεξάρτητα αν έχουν εισόδημα από το ακίνητο (Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) και το Τέλος Ακίνητης Περιουσίας (ΤΑΠ)), γ) στους φόρους διάθεσης και εκμετάλλευσης ακινήτων, οι οποίοι επιβάλλονται στο εισόδημα (μισθώματα ή τεκμαρτό εισόδημα) που αποκομίζουν οι ιδιοκτήτες από τα ακίνητα που έχουν στην κατοχή τους (φόρος εισοδήματος μισθωμάτων, ειδική εισφορά αλληλεγγύης και τέλος χαρτοσήμου

-Η Ελλάδα είναι η χώρα της Ε.Ε , όπου τα νοικοκυριά υφίστανται τις μεγαλύτερη επιβάρυνση σε ό,τι αφορά τις δαπάνες στέγασης .Τα συνεχώς αυξανόμενα κόστη στέγασης στην χώρα μας αντικατοπτρίζουν την απουσία πολιτικών για την παροχή προσιτής στέγασης, την ίδια στιγμή που τα εισοδήματα των νοικοκυριών μειώνονται . Η Ελλάδα σε επίπεδο Ευρώπης αναδεικνύεται σύμφωνα με επίσημα στοιχεία, ως η χώρα με τα υψηλότερα ποσοστά υπερφόρτωσης κόστους στέγασης. Οι ενοικιαστές κι οι ιδιοκτήτες ακινήτων στην χώρα μας επιβαρύνονται σύμφωνα με την ευρωπαϊκή στατιστική υπηρεσία (Eurostat)με τα μεγαλύτερα χρηματικά ποσά για στέγαση από οποιαδήποτε άλλη ευρωπαϊκή χώρα!

– Από το 2007 αρχίζει η υπερφορολόγηση της ακίνητης περιουσίας.

-Από το 2007 προκαλείται μεγάλη πτώση ζήτησης αγοράς ακινήτων, με μείωση 83% στην έκδοση αδειών και μείωση 90% των συναλλαγών. Ο συμπληρωματικός φόρος, ιδιαίτερα, αποτρέπει κυρίως αυτούς που έχουν χρήματα να επενδύσουν.

– Από το 2007 σημειώνεται μεγάλη πτώση των τιμών των ακινήτων και μεγάλη πτώση των ενοικίων στις κατοικίες και στους επαγγελματικούς χώρους, με αποτέλεσμα τη σημαντική απαξίωση της περιουσίας των τραπεζών και των πολιτών, την αύξηση της ανασφάλειάς τους και τη μείωση της αγοραστική και, φυσικά, τη μείωση των εσόδων κράτους από την κατανάλωση των πολιτών και την κερδοφορία των επιχειρήσεων.

-Η μεγάλη πτώση τιμών ακινήτων και ενοικίων δεν ακολουθήθηκε από το κόστος υλικών και κατασκευής και παράλληλα το ΦΠΑ 24% μόνο στις νέες κατοικίες και επαγγελματικούς χώρους, δημιούργησε αρνητικό κίνητρο επενδύσεων. Σημειώνεται ότι μία θέση εργασίας στον κυρίως πυρήνα του κλάδου των κατασκευών, δημιουργεί άλλες δύο θέσεις στο σύνολο της οικονομίας και με επένδυση ενός στις κατασκευές, τα 0,4 ευρώ καταλήγουν στα δημόσια ταμεία. Έτσι, δεν είναι παράδοξο που την περίοδο μετά το 2000 μειώθηκαν σημαντικά (πάνω από 25 δις. ευρώ) οι επενδύσεις στον κλάδο και χάθηκαν πάνω από 250.000 θέσεις εργασίας! Αλλά αυτά είναι ψιλά γράμματα για την αλλήθωρη οικονομική πολιτική!

![Ουρανοξύστες: Ποιες πόλεις κατασκευάζουν τους περισσότερους [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/08/skyscrapers.jpg)

![Ελαιόλαδο: Τι αλλάζει στο εμπόριο και τις τιμές – Τα νέα δεδομένα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/elaiolado.20232.jpg)