![Commodities: Διχοτόμηση των τιμών και των νομισμάτων [διαγράμματα]](https://www.ot.gr/wp-content/uploads/2022/08/commodities.jpg)

Η ασυμφωνία των τιμών των εμπορευμάτων(commodities) και και των νομισμάτων που συνδέονται με τα εμπορεύματα θα συνεχιστεί για ολόκληρο το πρώτο εξάμηνο του 2023, σύμφωνα με το Oxford Economics.

Ένα νόμισμα εμπορευμάτων ( νόμισμα DM) είναι το νόμισμα που κινείται από κοινού με τις παγκόσμιες τιμές των πρωτογενών προϊόντων. Τα νομίσματα βασικών προϊόντων είναι πιο διαδεδομένα στις αναπτυσσόμενες χώρες (π.χ. Μπουρούντι, Τανζανία, Παπούα Νέα Γουινέα).

Εμπορεύματα: Κέρδη ρεκόρ 115 δισ. δολ. από τις συναλλαγές

Πηγή: Oxford Economics/Macrobond

Οι αγορές αναμένουν μια βιώσιμη υπεραπόδοση των νομισμάτων βασικών εμπορευμάτων έναντι του δολαρίου μόνο όταν φτάσουμε στην κορύφωση της αύξησης των επιτοκίων και γίνει αισθητή μια ενδεχόμενη ύφεση των ΗΠΑ, η οποία πιθανολογείται για το δεύτερο εξάμηνο.

Η συνεχιζόμενη επαναλειτουργία στην Κίνα θα σταθεροποιήσει, αντί να οδηγήσει σε πτώση, τα νομίσματα εμπορευμάτων DM και το Oxgord Economics συστήνει τοποθέτηση σε AUD (δολάριο Αυστραλίας) και το NZD(δολάριο Νέας Ζηλανδίας) αλλά διατηρεί μακροχρόνια προκατάληψη έναντι του CAD (δολάριο Καναδά) και του NOK (Κορώνα Νορβηγίας).

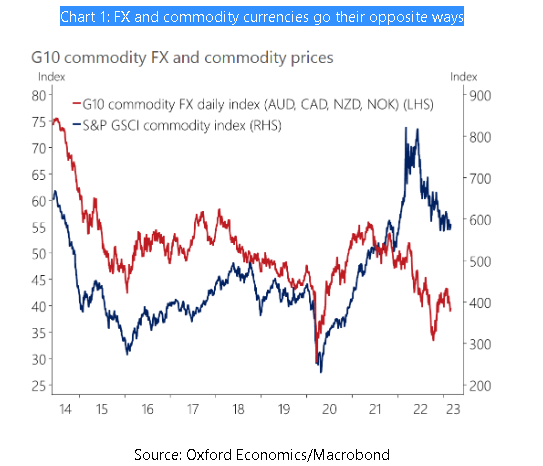

Διχοτόμηση τιμών και νομισμάτων

Τα τελευταία δύο χρόνια, η διχοτόμηση των τιμών των εμπορευμάτων και των νομισμάτων DM που συνδέονται με τα εμπορεύματα ήταν μια από τις μεγάλες ανείπωτες ιστορίες στις αγορές συναλλάγματος (Διάγραμμα 1). Η απόκλιση ξεκίνησε στις αρχές του 2022 και ακόμη και αν η συσχέτιση έχει αποκατασταθεί εν μέρει, το χάσμα όσον αφορά τις αποδόσεις δεν έχει (ακόμα) κλείσει.

Εκ των υστέρων, αυτό δεν είναι περίεργο. Ακόμα κι αν η Νορβηγία και η Νέα Ζηλανδία ξεκίνησαν τη νομισματική σύσφιγξη 6 ολόκληρους μήνες πριν από τη Fed (το 3ο τρίμηνο του 2021), αυτές ήταν σταδιακές αλλαγές στην πολιτική σε σύγκριση με τη συνάρτηση αντίδρασης της Fed. Ήταν η συνέχεια του Πάουελ στη γερακίσια ρητορική του που βοήθησε τη Fed να προηγηθεί πρώτα, σε μια εποχή που η συσχέτιση επιτοκίων/FX ήταν υψηλή.

Οι αυξημένες πιέσεις παγκόσμιας χρηματοδότησης (ως αποτέλεσμα της ρωσικής εισβολής στην Ουκρανία) το 1ο και 2ο τρίμηνο του 2022 ήταν επίσης ευνοϊκές για το δολάριο, υπερνικώντας άλλους μακροοικονομικούς παράγοντες. Σίγουρα, υπάρχουν επίσης ιδιόρρυθμοι παράγοντες που παίζουν ρόλο, όπως η ανακύκλωση των πλεονασμάτων πετρελαίου από τη Νορβηγία στο εξωτερικό (μέσω του ταμείου πετρελαίου), εξουδετερώνοντας έτσι κάθε πιθανή ισχύ του νομίσματος.

Πηγή: Oxford Economics/Macrobond

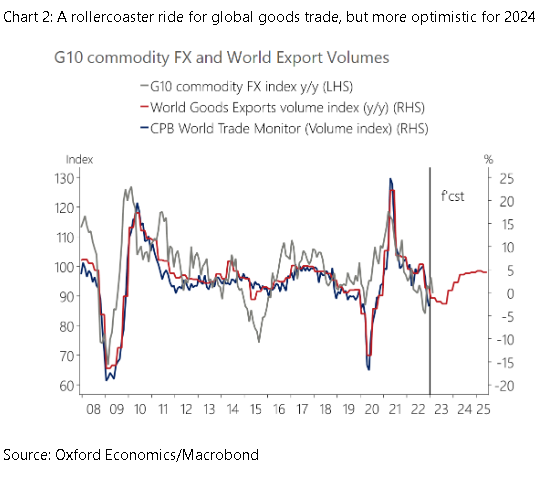

Ωστόσο, τα νομίσματα εμπορευμάτων γενικά έχουν επίσης υποφέρει από τις «ιδιοτροπίες» του παγκόσμιου εμπορικού κύκλου (Διάγραμμα 2). Μέσω αυτής της διαδρομής βλέπουμε ότι η υποαπόδοση των νομισμάτων εμπορευμάτων μπορεί να αντισταθμιστεί εκ νέου μεσοπρόθεσμα, δεδομένων των πιο ισχυρών προβλέψεών για τον παγκόσμιο εμπορικό κύκλο, ειδικά το 2024

«Θα χρειαζόμασταν επίσης υποστήριξη από το συνεχιζόμενο άνοιγμα της Κίνας, αλλά δεν το θεωρούμε τόσο υποστηρικτικό όσο πιστεύουν οι αγορές μεσοπρόθεσμα, και οι τιμές έχουν γίνει πολύ αισιόδοξες από την αρχή του έτους», αναφέρει το Oxford Economics.

«Συνολικά, βλέπουμε τα εμπορεύματα να διαπραγματεύονται εν μέρει πιο ήπια το 2023 και τα νομίσματα που σχετίζονται με τα εμπορεύματα, όπως οι μετοχές, θα είναι περιορισμένα σε εύρος τιμών και θα βρουν βιώσιμο «πάτο» μόνο όταν η αγορά μπορέσει να δει ένα σημείο καμπής στον κύκλο, πιθανότατα να συμπίπτει γύρω από την ύφεση που προβλέπεται για το 2ο εξάμηνο».

![Χρηματιστήριο Αθηνών: Ποιοι έχασαν τη bull market – Οι μετοχές που παραμένουν φθηνές [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/Capture-133-300x300.jpg)